Bausparkassen-Vergleich

Auf dieser Seite stellen wir Ihnen einen umfangreichen Vergleich aller Bausparkassen in Deutschland vor. Bausparverträge schließen Sie als Kunde immer mit einer Bausparkasse ab, auch wenn er von einer Bank vermittelt wird.

Nachfolgend haben Sie die Möglichkeit, sich im Vergleich einen Überblick über die Angebote der Bausparkassen zu verschaffen. Wählen Sie dazu zuerst einfach Ihr Bausparziel aus. Interessieren Sie sich für einen oder mehrere Tarife, können Sie sich kostenfrei und unverbindlich Angebote zukommen lassen – direkt über unseren Vergleich.

Ausgewählte Bauspartarife deutscher Bausparkassen im Vergleich

Warum Bausparen?

Deutschland ist das Land der Sparer, sodass sich der Bausparvertrag zu jeder Zeit großer Beliebtheit erfreut. Insbesondere, als noch die Guthabenverzinsung sehr attraktiv war. Doch auch heute, wenn die Verzinsung deutlich geringer ausfällt, ist der Bausparvertrag weiterhin ein „Bestseller“. Laut einer Studie des Kölner Analysehauses ServiceValue nutzen 51 Prozent der Befragten den Bausparer vorrangig, um ein Guthaben anzusparen.

Besonders profitieren allerdings diejenigen, die tatsächlich ein Bau- oder Kaufvorhaben im Immobilienbereich haben. Wer nämlich nach der Zuteilung den Darlehensteil in Anspruch nimmt, kann sich je nach Tarifwahl an sehr niedrigen Darlehenszinsen bereichern.

Darüber hinaus erhalten die Bausparer Untersützung vom Staat, beispielsweise mit Wohnungsbauprämien und Vermögenswirksamen Leistungen oder über die Wohn-Riester-Förderung.

Die Deutschen kennen die vielseitigen Vorteile der Bausparverträge und somit steigt die Bausparsumme bei den Bausparkassen in Deutschland jährlich kontinuierlich an:

Werte von

Laut Bausparkassengesetzt kann bzw. muss das Bauspardarlehen für wohnwirtschafltiche Zwecke verwendet werden. Darunter fallen die Beschaffung, Erhaltung oder Verbesserung von Gebäuden, die überwiegend zu Wohnzwecken bestimmt sind. Das muss also nicht der Kauf einer Wohnung oder der Bau eines Hauses sein. Genutzt werden kann der Bausparvertrag beispielsweise auch für eine neue Garage oder einen Badumbau. Und das kann bei Vielen notwendig werden, denn das wichtigste Sparmotiv der Deutschen ist Wohneigentum (Frühjarsumfrage 2018, Kantar TNS im Auftrag des Verbands Privater Bausparkassen). 2,33 Millionen Personen in Deutschland planen außerdem, in den nächsten zwei Jahren ein Haus zu kaufen:

Jeder dritte Deutsche besitzt einen Bausparvertrag und täglich kommen mehrere tausend neue Verträge hinzu.

Wie funktioniert Bausparen?

Bausparen ist nicht nur für Personen, die in naher oder ferner Zukunft ein eigenes Haus bauen oder kaufen wollen, interessant. Gerade in Zeiten niedriger Zinsen sind diese Verträge durchaus eine spannende Alternative zum Forward-Darlehen. Sie ermöglichen günstige Kredite für eine Anschlussfinanzierung, Modernisierungsmaßnahmen oder Renovierungs- und Umbauarbeiten.

Mit einem Bausparvertrag sparen Sie einen Teil der gewünschten Finanzierungssumme an, um bei Zuteilung des Bausparvertrages den zweiten Teil als zinsgünstiges Bauspardarlehen zu bekommen. Es gilt:

Bausparguthaben (BSG) + Bauspardarlehen (BSD) = Bausparsumme (BSS)

Es klingt ein wenig angestaubt und konservativ: Bausparen. Aber die Wahrheit sieht ganz anders aus. Fast jeder dritte Deutsche hat in seinen Unterlagen einen Bausparvertrag liegen und nutzt diesen auch. Damit gehört der Bausparvertrag zu einem der beliebtesten und geradezu angesagtesten Finanzprodukten auf dem Deutschen Markt.

Diese Entwicklung verzeichnen wir nicht zu Unrecht. Der vermeintlich „spießige Bausparer“ kann strategisch richtig eingesetzt enorm wertvoll für den Einzelnen werden. In volkswirtschaftlich schwierigen Lagen, spielt dieses Produkt seine Stärken richtig aus.

Bei einem Bausparvertrag handelt es sich um einen Kombination aus einem Sparplan und einem Kredit. Gleichzeitig baut das System auf dem Solidarprinzip auf. Was das genau bedeutet, und wo die besonderen Vorteile liegen, erklären die folgen Abschnitte.

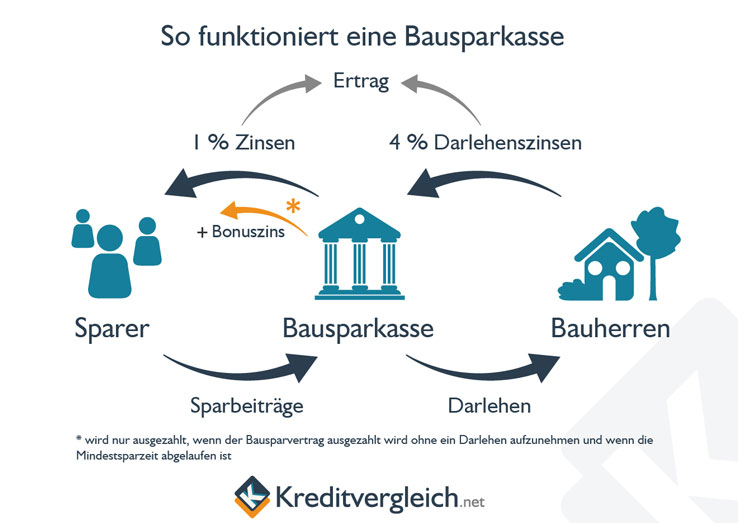

Das Solidarprinzip in der Bausparergemeinschaft

Hier handelt es sich quasi um einen Generationenvertrag. Die neuen Mitglieder zahlen in einen Topf ein, aus dem heraus die Baufinanzierungen für die Bestandsmitglieder finanziert werden. Es ist also unerlässlich, dass die Bausparkassen immer neue Mitglieder gewinnen können. Anderenfalls liefe sich das System tot.

Der Geldfluss innerhalb einer Bausparkasse

Unsere Grafik veranschaulicht, wie die Gelder innerhalb einer Bausparkasse fließen und wie das Solidarprinzip funktioniert.

Der große Topf, den eine Bausparkasse verwaltet, beinhaltet die sogenannte Zuteilungsmasse. Aus ihr werden die Bauspardarlehen genommen, wenn die bereits länger laufenden Bausparverträge die Zuteilungsreife erreicht haben. Aber dazu später mehr.

Gefüllt wird der Topf, wie im oberen Bereich der Infografik zu sehen ist, durch Sparbeiträge und Rückzahlungen aus den Baufinanzierungen, die sich aus Zinsen und Tilgungen zusammensetzen. Die Summe dieser Zahlungsströme ergibt die Zuteilungsmasse.

Aus der Zuteilungsmasse fließen Gelder wieder ab und zwar in Form von Spar- oder Guthabenzinsen (und ggf. Bonuszinsen) einerseits und als Baudarlehen andererseits.

Die Phasen eines Bausparvertrages

Phase 1, die Sparphase

Kunden von Bausparkassen haben in aller Regel eines von zwei Zielen. Entweder sie suchen nach einer konservativen Geldanlage, die regelmäßige und sichere Zinszahlungen verspricht oder sie planen in Zukunft eine Investition in die eigenen vier Wände zu tätigen.

Kombinationen dieser Ziele sind auch möglich. So bieten alle Bausparkassen Verträge an, die einen mittleren Guthabenzins anbieten und einen mittleren Darlehenszins. Sie sind weder auf der einen, noch auf der anderen Seite besonders stark. Sie eigenen sich daher für unentschlossene Kunden, die nicht oder noch nicht wissen, ob der Spargedanke im Vordergrund steht oder doch die Finanzierungsabsicht.

Gleichzeitig bieten viele Bausparkassen Wechsel-Optionen an und ermöglichen ihren Kunden, auch zu einem späteren Zeitpunkt vom Unentschlossenen zum Sparer oder Finanzierer zu werden. Die Konditionen und Bedingungen für solche Manöver sind bei allen Bausparkassen unterschiedlich und sollten daher vorher mitüberlegt werden.

Welches Ziel auch immer am Ende stehen soll, der Kunde akzeptiert die vertraglich festgelegten Bedingungen für den Sparzins, die Bausparsumme, und die Konditionen für das Bauspardarlehen. Er beginnt dann mit den monatlichen Sparbeträgen, die er entweder überweist oder abbuchen lässt.

So baut sich Stück für Stück ein Guthaben auf, das eine wesentliche Grundlage für die Erreichung der Zuteilungsreife ist.

Phase 2, die Zuteilung

Im Grunde läuft ein Bausparvertrag zunächst bis zur Erreichung der Zuteilungsreife. Darunter versteht man den Zeitpunkt, ab dem der Kunde das Recht hat (aber nicht die Pflicht!), das Bauspardarlehen zu beantragen.

Für die Erreichung dieser Zuteilungsreife sind immer die gleichen Elemente ausschlaggebend:

- Die Bausparsumme muss erreicht worden sein

- Der Bausparvertrag muss eine definierte Zeit gelaufen sein

- Die Bewertungszahl muss erreicht sein

Wie wird das Sparguthaben beim Bausparvertrag erreicht?

Ein Beispielfall könnte wie folgt aussehen:

Abgeschlossen wird ein Bausparvertrag, Laufzeit 7 Jahre, 1 Jahr Ruhezeit, mit folgenden Eckdaten:

- 25.000 Euro Bausparsumme.

- 10.000 Euro Sparanteil

- 15.000 Euro Baudarlehen

Das bedeutet für den Kunden, dass er monatlich etwa 120 Euro Sparleistung zu liefern hat. Das sind im Jahr 1.440 Euro und nach den sieben Jahren Laufzeit insgesamt 10.080 Euro. Zusätzlich können freie Gelder jederzeit in den Bausparvertrag einbezahlt werden. Sollte es einmal etwas knapper sein im Budget, können Kunden ihre Ratenzahlungen auch schadlos aussetzen.

Die Mindestlaufzeit beim Bausparen

Da ein Kunde jederzeit extra Zahlungen in einen Bausparvertrag fließen lassen kann, ist es theoretisch denkbar, das notwendige Sparguthaben sehr schnell aufzubauen. Bausparkassen geben darum eine Mindestlaufzeit an.

Erst wenn das Bausparguthaben erreicht ist und die Mindestlaufzeit des Bausparvertrages vorüber ist, kann eine Zuteilung stattfinden. Auch hier liegt der Grund wieder im Solidarprinzip. Die eingenommenen Gelder müssen der Allgemeinheit eine gewisse Zeit lang zur Verfügung stehen.

Das Erreichen der Bewertungszahl

Jede Bausparkasse hat ihr eigenes mathematisches System entwickelt, um eine Bewertungszahl zu erreichen. Die Berechnung setzt sich aus verschiedenen Faktoren, wie beispielsweise der Laufzeit, der Bausparsumme und der Ratenzahlungen, zusammen.

Das Erreichen eben dieser Bewertungszahl ist die ultimative Hürde, die genommen werden muss, um die Bausparsumme regulär ausbezahlt zu bekommen.

Die Bausparkasse wird ihre Kunden während der Laufzeit des Bausparvertrages kontinuierlich über die Entwicklung informieren und gesondert bei Erreichung der Zuteilungsreife. Damit beginnt die dritte Phase für den Kunden.

Phase 3a, die Darlehensphase

Die Zuteilungsreife ist erreicht und Häuslebauer oder Immobilienkäufer haben nun die Möglichkeit das Bauspardarlehen abzurufen. Die Bausparkasse stellt nun das Darlehen zur Verfügung und verlangt entsprechende Verwendungsnachweise. Lediglich bei sehr jungen Bausparern kann diese Nachweispflicht entfallen.

Wicht ist: Sie können das Darlehen beantragen, Sie müssen das aber nicht tun. Speziell für Besitzer älterer Bausparverträge ist dieser Fakt sehr interessant. Sie können alternativ auch weiter einzahlen.

Phase 3b, die verlängerte Sparphase statt des Darlehens

Bausparkassen finden diese Situation naturgemäß sehr unschön. Sie müssen Zinsen aus Zeiten bezahlen, als das allgemeine Zinsniveau noch wesentlich höher war. Ihre Refinanzierungsoptionen rechtfertigen aber diese hohen Zinsen nicht mehr.

Im Klartext: Sie zahlen hohe Zinsen und bekommen selbst niedrige. Ein Verlustgeschäft, wenn man es rein für sich betrachtet.

Was Betroffene dabei im Hinterkopf wissen müssen ist eine simple Tatsache: Solange Sie den Bausparvertrag nicht so stark vollgespart haben, dass das Bausparguthaben der vereinbarten Bausparsumme entspricht, kann die Bausparkasse nicht ohne weiteres kündigen.

Sie müssen zumindest noch die theoretische Möglichkeit haben, ein Darlehen abrufen zu können. Sollte Ihr Bausparvertrag eine Bausparsumme von 25.000 Euro haben könnten Sie theoretisch bis zu 24.999 Euro ansparen.

Diese Problematik führte schon zu aufsehenerregenden Handlungen seitens der Bausparkassen, die unmittelbar auch die Gerichte auf den Plan riefen. Wir haben dazu einen umfangreichen Ratgeber geschrieben, der die Frage behandelt, was zu tun ist, wenn die Bausparkasse kündigt.

Kündigt Ihnen die Bausparkasse dann aber den Vertrag und Sie ziehen vor Gericht, dürfte es sehr schwer zu begründen sein, dass der Differenzbetrag von 1 Euro noch für ein Darlehen herhalten sollte. Wenn Sie an eine solche Taktik denken raten wir Ihnen dazu, einen soliden Differenzbetrag offen zu lassen und lieber auf ein paar Guthabenzinsen zu verzichten.

Haben Sie 22.000 Euro angespart und die restlichen 3.000 Euro stehen als potentielles Bauspardarlehen zur Verfügung, reden Sie von einem Betrag, der durchaus auch so als Kredit aufgenommen wird. Ihre Argumentation gewinnt so an Substanz. Natürlich ist das dennoch kein Garantieversprechen für den Ausgang eines Rechtsstreits.

Seit dem 21. Februar 2017 billigt der Bundesgerichtshof den Bausparkassen ein Recht auf Kündigungen zu, wenn seit der Zuteilungsreife mindestens zehn Jahre vergangen sind (1). Der Anspargrad spielt ab dann keine Rolle mehr.

Wie sehen die Gerichte die Sachlage bei Bausparverträgen?

Kündigung durch die Bausparkasse nach der Zuteilungsreife

Für eine gewisse Zeit sind Sie auf der sicheren Seite. Die Rechtslage verkehrt sich allerdings, wenn bereits zehn Jahre nach dem Erreichen der Zuteilungsreife vergangen sind. Grund hierfür ist ein Paragraph aus dem Grundgesetz, der die ordentliche Kündigung von Krediten regelt. §489 BGB sagt, dass Kredite zehn Jahre nach der Auszahlung der vollständigen Kreditsumme mit einer Frist von sechs Monaten gekündigt werden können (2).

Das klingt im ersten Moment irrelevant, ist es aber nicht: Das Geld, das die Kunden ansparen, wird wie ein Kredit an die Bausparkasse behandelt. Vor dem BGB-Entscheid argumentieren Richter in ihren Urteilen einerseits, dass mit dem Erreichen der Zuteilungsreife und dem Ende der Sparzahlungen durch die Kunden auch der Kreditbetrag für die Bausparkasse vollständig erreicht sei. Zehn Jahre später könne daher gekündigt werden.

Andere Gerichte sahen das völlig anders und widersprachen den Kündigungen seitens der Bausparkasse. Sie sagten, dass die Rechte eines Bausparers unrechtmäßig beschnitten würden, verwehrte man ihm durch die Kündigung des Vertrages den Anspruch auf ein Bauspardarlehen.

Seit Februar 2017 ist diese Frage final beantwortet. Der BGH gestattet die Kündigung der Verträge durch die Kredithäuser zehn Jahre nach der Zuteilungsreife. Es ist dabei unerheblich, ob der Kunde den Vertrag voll bespart hat (Bausparguthaben = Bausparsumme), oder ob noch Luft nach oben für ein Bauspardarlehen ist.

Dieses Urteil sorgte für geradzu höhrbares Aufatmen in den Vorstandsetagen der Bausparunternehmen. Die folgende Statistik zeigt anschaulich, wie angespannt die Lage für die Häuser ist:

Darf die Bausparkasse kündigen, wenn die Bausparsumme durch Sparleistungen erreicht wurde?

Die meisten Gerichte halten eine Kündigung für zulässig, wenn der Bausparvertrag vollständig angespart oder sogar überspart ist. Denn dann könnte dem eigentlichen Ziel, ein zinsgünstiges Bausdarlehen zu nutzen, nicht mehr nachgekommen werden. Bausparverträge haben zwar einen Sparcharakter, aber der Hauptzweck ist er nicht. Ein Übersparen des Vertrages nur um der Guthabenzinsen willen ist nicht vorgesehen im System Bausparen. (vgl. etwa OLG Stuttgart, Urteil vom 4. Mai 2016 · Az. 9 U 230/15; OLG Celle, Urteil vom 14.09.2016, Aktenzeichen: 13 U 86/16)

Ist die Abschlussgebühr gerechtfertigt?

Im Gegensatz zu anderen Krediten, dürfen bei Bausparverträgen Abschlussgebühren verlangt werden. Grund ist das Solidarprinzip, ohne das das System nicht funktionieren würde.

Die Bausparkassen seien auf die neuen Mitglieder angewiesen, was auch die Abschlussgebühr rechtfertige, so der BGH in seinem Urteil Az. XI ZR 3/10. Diese Mittel kämen dem Außendienst zu, der für die Neukundengewinnung unabdingbar sei (3).

Schlechte Zeiten für Bausparkassen

Die Gerichtsurteile zeigen, dass die Bausparkassen am kürzeren Hebel sitzen. Beim Produkt Bausparen können sie nicht flexibel auf Zinsentwicklungen reagieren und sind in Altverträgen gefangen, die ihnen das Genick brechen können.

Warum Bausparkassen ausgerechnet in der heutigen Zeit so zu kämpfen haben, erklärt sich mit der Funktionsweise des Bausparkollektivs:

Im Bausparkollektiv gibt es die Bausparkasse, die Sparer und die Bauherren. Die Sparer zahlen ihre monatlichen Sparbeiträge und ggf. Sonderzahlungen in ihren Bausparvertrag bei der Bausparkasse ein. Auf diese Sparleistungen erhalten sie Sparzinsen und unter bestimmten Bedingungen einen Bonuszins. Während die eine Seite fleißig ihre Verträge bespart, nutzt die Bausparkasse dieses Geld „auf Pump“, um es als Darlehen an die Bauherren ausgeben können, die bereits ihre Zuteilung erreicht haben. Die Bauherren müssen, neben der Tilgung, als Gegenleistung einen Darlehenszins an die Bausparkasse zahlen.

Nun ist eine Bausparkasse im Endeffekt ein wirtschaftlich handelndes Unternehmen wie jedes andere und verteilt die Gelder nicht aus reiner Gutmütigkeit von A nach B. Sie möchte nebenbei natürlich auch einen Gewinn erzielen. Bausparkassen finanzieren sich insbesondere über die Zinsen langfristiger Darlehen. Die aktuelle Niedrigzinsphase stellt eine Gefahr dar, da die Sparer auf die vergleichsweise attraktiven Sparzinsen aus sind, hingegen aber kein Darlehen in Anspruch nehmen möchten. Das bedeutet ein Verlustgeschäft für die Bausparkassen.

Allerdings sind die Bausparkassen nicht ganz unschuldig an ihrer Situation. Schließlich warben sie noch vor einiger Zeit explizit mit der Möglichkeit, den Bausparvertrag als Spareinlage nutzen zu können. Die Bausparkasse BHW beispielsweise pries ihr Produkt folgendermaßen an: „Mit BHW Dispo maXX erzielen Sie bis zu 4,25 Prozent Guthabenzinsen bei Darlehensverzicht und mindestens sieben Jahren Laufzeit.“ (5). In diesem Fall hat also die Bausparkasse selbst den eigentlichen Zweck eines Bausparvertrags, nach erfolgter Zuteilung das zinsgünstigen Bauspardarlehen zu nutzen, missachtet. Und genau derartige Werbepassagen können nun betroffene Verbraucher im Streitfall gegen die Bausparkassen verwenden, wenn ihnen mit Kündigung des Bausparvertrags gedroht wird.

Hilfe im Streitfall erhalten Kunden beispielsweise von der Verbraucherzentrale. Sie macht sich mit großer Emsigkeit daran, den Bausparkassen einen Strick um den Hals zu legen und schreibt in einem Bericht zur Kündigungswelle der Bausparkassen vom August 2018 plakativ „Den Bausparkassen geht es um Gewinne, nicht um den Schutz des „Kollektivs“!“ (6).

Hilfe im Streitfall erhalten Kunden beispielsweise von der Verbraucherzentrale. Sie macht sich mit großer Emsigkeit daran, den Bausparkassen einen Strick um den Hals zu legen und schreibt in einem Bericht zur Kündigungswelle der Bausparkassen vom August 2018 plakativ „Den Bausparkassen geht es um Gewinne, nicht um den Schutz des „Kollektivs“!“ (6).

Zwei Dinge sollten hier dringend beachtet werden. Zum einen: Ja, den Bausparkassen geht es natürlich um Gewinne. Wie schon erklärt, sind sie wirtschaftlich handelnde Unternehmen, die wie jedes andere Unternehmen auch jährliche Gewinne einfahren dürfen und sollten. Zum anderen: Den Bausparkassen geht es mit ihren aktuellen Kündigungsversuchen sehr wohl um das Weiterbestehen des Kollektivs. Würden alle Bausparer nur noch sparen und nicht mehr finanzieren, würde das System Bausparen auf Kurz oder Lang zusammenbrechen. Wer noch einmal einen Blick nach oben auf die Statistik Bauspardarlehen an Nichtbanken wirft, erkennt die gewaltige Kluft zwischen Spareinlagen und in Anspruch genommenen Darlehen. 12,0 Milliarden Euro an Darlehen stehen inzwischen 170,6 Milliarden Euro an Einlagen gegenüber (Stand: Juni 2018). Aufgrund des Trends weg vom Bauspardarlehen müssen dringend entsprechende Gegenmaßnahmen von den Bausparkassen getroffen werden.

Darüber hinaus formt das propagierende Wort „Kündigungswelle“ ein falsches Bild über die Bausparkassen. Natürlich versuchen sie sich gegen finanzielle Einbrüche zu wehren, doch das gelingt nur mäßig mit Erfolg. Die meisten Gerichte entscheiden in Streitfällen gegen die Bausparkassen, nur wenige Streitzüge konnten sie für sich gewinnen (siehe „Wie sehen die Gerichte die Sachlage bei Bausparverträgen?“). Dennoch befeuern die Verbraucherzentralen weiterhin den Kampf Verbraucher gegen Bausparkassen und sind damit nicht unschuldig an der zugespitzten Lage.

Das Thema kocht immer wieder in den Medien hoch und ist ein zweischneidiges Schwert. Die Frage nach dem eigentlichen Schuldträger für diese Situation lässt sich nicht so leicht beantworten. Verbraucher sehen die Dinge gern, verständlicherweise, nur von ihrem Standpunkt aus. Es sollte bei dieser Thematik jedoch nicht nur Verständnis für ein einzelnes Zahnrad, sondern für das gesamte Getriebe aufgebracht werden.

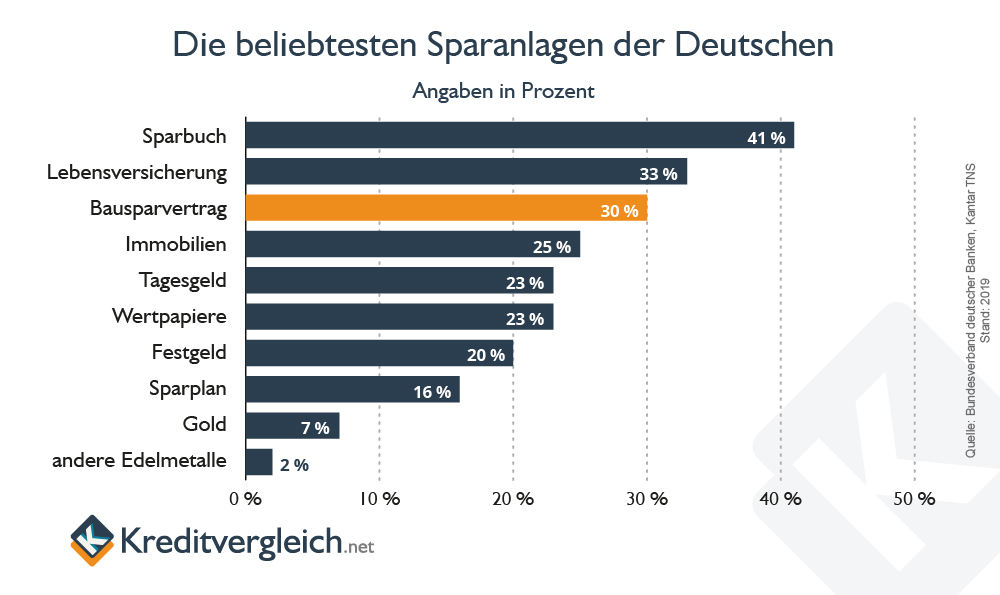

Der Bausparvertrag ist ein beliebter Klassiker

Bausparverträge sind nach wie vor eine gefragte Finanzierungsart. 30 Prozent aller Deutschen haben 2019 einen Bausparvertrag entweder in der Ansparphase oder bereits in der Darlehensphase.

Bei Vertragsabschluss werden Sparzinsen und Darlehenszinsen festgelegt. Je nach Lebenssituation und –planung stellen die Kunden dabei unterschiedliche Anforderungen an Ihre Bausparkasse. Daher können sie auch zwischen unterschiedlichen Tarifen wählen, die unterschiedliche Schwerpunkte setzen.

Die Zielgruppen der Bausparkassen

Junge Menschen wissen oft noch nicht so recht, was später im Leben auf sie zukommt. Sie wählen daher Tarife, die Wechseloptionen bereithalten oder ein ausgewogenes Verhältnis zwischen Sparzins und Darlehenszins aufweisen.

Menschen mit konkreten Kauf- oder Bauabsichten werden ihr Hauptaugenmerk auf den Zins des Bauspardarlehens und die mögliche Tilgungsbeiträge legen. Sie haben einen Plan und der Bausparvertrag dient neben einem Immobilienkredit als Baustein der Immobilienfinanzierung.

Ebenso verfahren Personen, die bereits Immobilienbesitzer sind. Dinge wie das Dach, die Heizung oder auch anstehende Umbaumaßnahmen wollen finanziell vorbereitet werden. Der Bausparvertrag bietet eine ideale Möglichkeit diese Vorbereitungen zu treffen, ohne sich auf ein konkretes Datum festlegen zu müssen.

Strategischer Einsatz von Bausparverträgen

Ist ein Bausparvertrag zuteilungsreif, kann der Bausparer das Darlehen abrufen, er muss es aber nicht. Er kann den Vertrag weiter besparen oder auch ruhen lassen, um zur richtigen Zeit die geplanten Maßnahmen umzusetzen.

Gleitet das Zinsniveau in den Keller, wie es im Verlauf der Weltwirtschaftskrise nach 2008 der Fall war, wird es spannend beim Thema Bausparen. Natürlich ist die Attraktivität als Sparprodukt dahin, aber als verbessertes Forward-Darlehen wird der Bausparvertrag für viele plötzlich enorm interessant:

Bausparen in der Niedrigzinsphase

Wer Geld ansparen möchte tut sich mit dem Gedanken an einen Bausparer zurzeit sehr schwer. Schon allein wegen dem Wort ‚Sparen‘. Die Zinsen sind zwar mitunter besser als es manche Tagesgelder bieten können, aber natürlich ist das Geld auch weniger flexibel angelegt.

Löst man den Bausparvertrag vorzeitig auf muss eine Wartezeit von i.d.R. 6 Monaten überbrückt werden. Zusätzlich wird eine Gebühr von zwei bis drei Prozent fällig, quasi als Vorfälligkeitsentschädigung. Das eleminiert so ziemlich jedes bischen Rendite.

Wer aber eine Finanzierungsabsicht hat, dem kommt gerade jetzt ein Bausparvertrag gerade Recht. Mit diesem Instrument lassen sich die niedrigen Zinsen unbegrenzt sichern.

Handeln Sie anti-zyklisch und sichern Sie sich heute den niedrigen Zinssatz für morgen. Sollten sich Ihre Pläne ändern gehen Sie mit dem Bausparvertrag keine Verpflichtung zur Kreditaufnahme ein. Auch wenn das der Bausparkasse dann mitunter nicht besonders schmeckt.

Im Vergleich ziehen Forward-Darlehen den Kürzeren. Sie haben eine Reichweite von maximal 60 Monaten in die Zukunft. Ändern sich aber die persönlichen Umstände bis dahin, hat der Kreditnehmer keine Chance. Er muss den Vertrag dennoch erfüllen und da Darlehen aufnehmen.

Der Bausparvertrag ist da die deutlich entspanntere Lösung. Er bietet ab der Zuteilungsreife ein Bauspardarlehen an, aber keiner kann gezwungen werden, dieses Darlehen auch in Anspruch zu nehmen.

Bausparen in einer Hochzinsphase

Ist das Sparzinsniveau ist auf erfreulicher Höhe, bietet sich dem Bausparer die Möglichkeit, dieses Niveau festzuschreiben. Schließt er einen Bausparvertrag über bspw. 50.000 Euro ab, kann er ab etwa 20.000 Bausparguthaben mit der Zuteilungsreife rechnen.

Sind die Zinsen weiter gestiegen, wird sich das Bauspardarlehen mit den Konditionen von früher als Schnäppchen erweisen, das vielleicht gerade recht kommt.

Sind die Zinsen gesunken nutzt der Bausparer seinen Vertrag als überdurchschnittlich hoch verzinste Geldanlage. Das Bauspardarlehen muss er nicht in Anspruch nehmen, er findet in dieser Situation auf dem Markt günstigere Immobilienkredite.

Der Staat liebt Bausparen

Der Staat fördert das Modell Bausparvertrag. Deshalb kann sich dieser besonders lohnen, wenn das angesparte Geld aus dem Bausparvertrag unmittelbar für den eigenen Wohnungsbau verwendet wird. Wer das Geld anderweitig nutzt, erhält allerdings keine staatliche Förderung.

Das Zauberwort in diesem Zusammenhang lautet „wohnwirtschaftlicher Zweck“. Was genau darunter zu verstehen ist, lässt sich ausführlich im Bausparkassengesetz §1, Abs. 3 nachlesen (4).

Die Förderprogramme heißen Arbeitnehmersparzulage, Vermögenswirksame Leistungen und Wohnungsbauprämie. Wie sich diese Mittel zusammensetzen, erfahren Sie auf jeder unserer Bausparkassenseiten.

Darüber hinaus profitieren seit dem 18.09.2018 Familien mit einem oder mehreren Kindern vom sogenannten Baukindergeld, wenn sie zwischen 2018 und 2020 (neues Fristende coronabedingt: 31.03.2021) eigengenutztes Wohneigentum bauen oder kaufen. Ob auch Sie Anspruch darauf haben und in welcher Höhe, können Sie ganz einfach mit unserem Baukindergeld-Rechner herausfinden:

Aktuelle Zahlen und Fakten

Die immer weiter um sich greifenden Niedrigzinsen lassen Sparer ächzen und Kreditnehmer frohlocken. Die Bausparkassen, die sowohl Bauspareinlagen auf der einen und Baudarlehen auf der anderen Seite verwalten, sitzen zwischen den Stühlen. Für die Bausparer sind die Sparzinsen gesunken und parallel sind Baufinanzierungen so günstig geworden, dass der Zinsvorteil des Bauspardarlehens fast gänzlich verschwunden ist. Das Ergebnis zeigt sich in der immer weiter aufgehenden Schere zwischen Bauspareinlagen und Bauspardarlehen:

Werte von

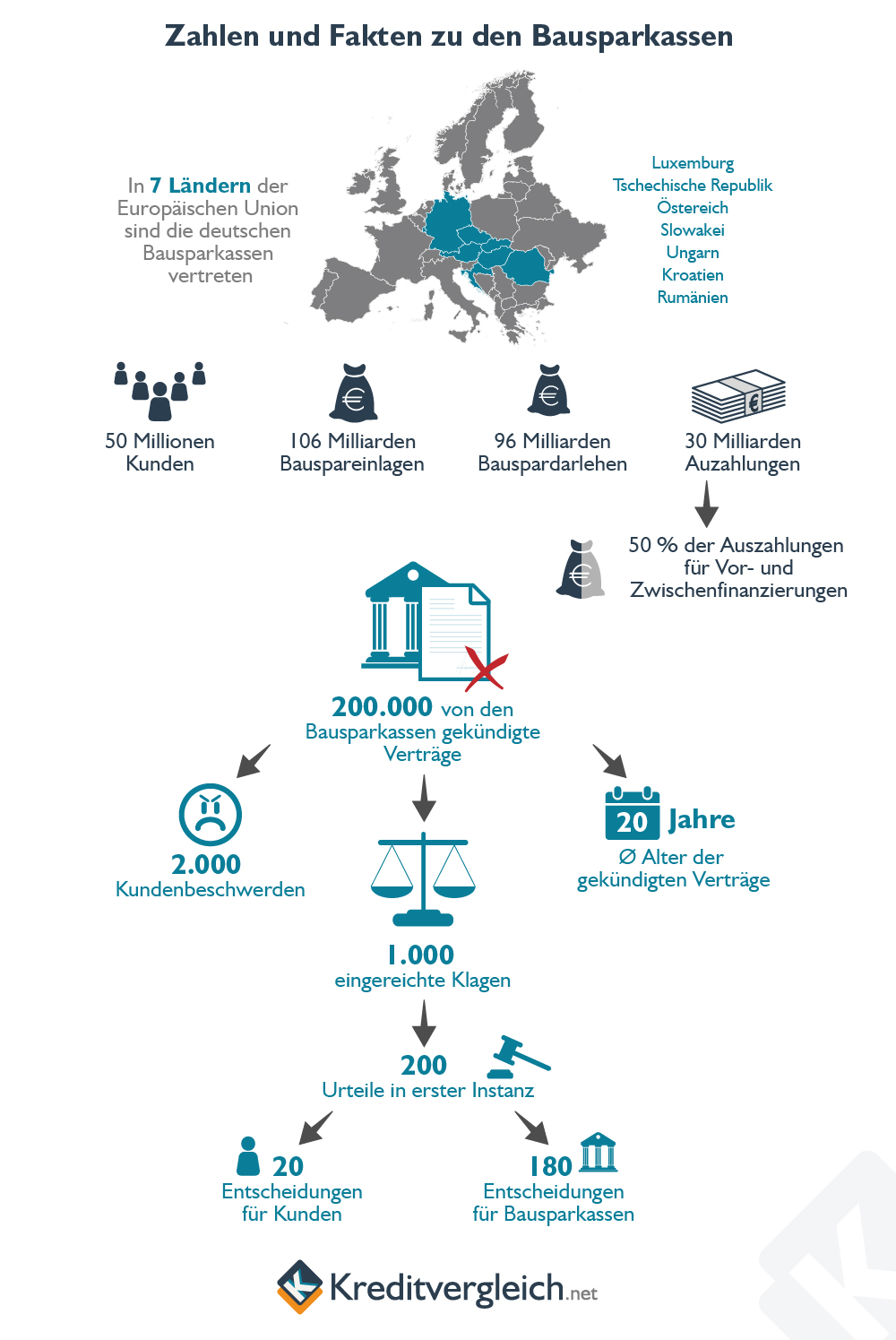

Dennoch war 2015 ein Rekordjahr für die Bausparkassen, wenngleich es nicht ohne Skandale wie etwa die Kündigung von Altverträgen auskam. Wir haben für unsere Leser die wichtigsten Fakten zur aktuellen Lage der Bausparkassen zusammengetragen:

- In 7 Ländern der Europäischen Union sind die deutschen Bausparkassen vertreten

- 50 Millionen Kunden haben sie dort insgesamt

- 30 Milliarden Euro werden pro Jahr ausgezahlt

- 106 Milliarden Euro an Bauspareinlagen verwalten die Bausparkassen in Deutschland

- 96 Milliarden Euro an Baudarlehen stehen diesen Einlagen gegenüber

- 50 Prozent der Auszahlungen werden für Vor- und Zwischenfinanzierungen verwendet

- 200.000 Verträge haben die deutschen Bausparkassen bisher gekündigt, bei denen zehn Jahre nach Zuteilung kein Darlehen vom Kunden angefordert wurde

- 20 Jahre alt sind diese gekündigten Verträge im Schnitt

- 2.000 Beschwerden sind zu diesen Kündigungen bis Mitte 2016 bei den Ombudsstellen der Bausparkassen eingegangen

- 1.000 Klagen sind Mitte 2016 wegen diesen Kündigungen bei deutschen Gerichten anhängig

- 200 Urteile in erster Instanz wurden bislang gefällt, bei 180 davon wurde die Rechtsauffassung der Bausparkassen bestätigt

- 25 Urteile von Oberlandesgerichten liegen Mitte 2016 vor

- 2 Urteile fiel gegen die Bausparkassen aus

Fazit zum Bausparen

Für das eine oder andere Ohr mag der Begriff Bausparen oder Bausparer spießig und angestaubt klingen. Schaut man ein wenig genauer auf das System erschließt sich aber, welche Vorteile diese Anlage- und Finanzierungsform für strategisch denkende Menschen bietet.

Die kluge Verwendung des Zwittermodells Bausparvertrag eröffnet sowohl dem Investor als auch dem Sparer intelligente Möglichkeiten. Es kommt dabei natürlich auf die aktuelle Zinslage und die persönliche Einschätzung zukünftiger Entwicklungen an.

Autor: Marc Opitz

Quellen und weiterführende Informationen

(1) Bundesgerichtshof – Kündigungsrecht für Bausparkassen nach Ablauf von zehn Jahren nach Erreichen der Zuteilungsreife

(2) Bundesministerium der Justiz und für Verbraucherschutz – Bürgerliches Gesetzbuch (BGB), § 489 Ordentliches Kündigungsrecht des Darlehensnehmers

(3) Bundesgerichtshof – Abschlussgebühren in den AGB für Bausparverträge sind rechtens

(4) Bundesministerium der Justiz und für Verbraucherschutz – Gesetz über Bausparkassen, § 1 Begriffsbestimmungen

(5) Handelsblatt – Kündigungsklausel bei Bausparverträgen unzulässig

(6) Verbraucherzentrale – Vom Freundsparer zum Feindsparer

Weitere Infos zum Thema

Unsere Vergleiche weiterer Spezialkredite und Immobilienfinanzierungen

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.