Bon-Kredit Kredit ohne SCHUFA

Bon-Kredit stellt mit dem Kredit ohne SCHUFA ein Produkt bereit, welches von vielen Verbrauchern sehnsüchtig erwartet wurde. Denn mehr als 8 Millionen Deutsche haben eine negative oder schlechte SCHUFA und daher nur eingeschränkte Möglichkeiten bei der Kreditaufnahme. Bei Bon-Kredit ist die Chance sehr hoch, dennoch eine Finanzierung zu erhalten.

Die Abwicklung ist kostenlos und diskret und wofür Sie den Kreditbetrag verwenden, ist Ihnen überlassen. Laufzeiten, Zinssätze und monatliche Raten werden im kostenlosen Angebot klar benannt und verschaffen Ihnen Planbarkeit. Wir haben den Kredit ohne SCHUFA von Bon-Kredit getestet und präsentieren Ihnen hier das Ergebnis. In der Kategorie Produkteigenschaften ist er sogar unser Testsieger unter allen hier geführten Krediten geworden.

Konditionen

Daten im Überblick

- Anbieter:

- Master Media Group AG

- Produkt:

- Kredit ohne Schufa

- Verwendung für:

-

- Umschuldung

- Nettodarlehensbetrag:

- Ab 1.000 € bis 100.000 €

- Laufzeit:

- Von 12 bis 120 Monaten

- Effektivzins p.a.:

- Ab 2,79 % bis 15,99 %

- Sollzins p.a.:

- Ab 2,75 % bis 15,49 %

- Anzahl der Raten

- von 12 bis 120

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Master Media Group AG

- Anschrift der Bank:

- Haldenstrasse 15

8266 Steckborn

Schweiz - Telefonnummer der Bank:

- Tel: +49 (0)800-7244501

- Faxnummer der Bank:

- Fax: +41 (0)71-6724840

- E-Mail der Bank:

- E-Mail: info@bon-kredit.de

- Zuständige Aufsicht:

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 72 Monate

- Sollzins p.a.:

- 7,98%

- Effektivzins p.a.:

- 8,29%

- Monatl. Rate:

- 175,29 €

- Gesamtsumme:

- 12.620,68 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sondertilgungen sind jederzeit kostenlos möglich

- Ratenstundung:

- Je nach Partnerbank können Stundungen im Einzelfall möglich sein

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Fax

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Sofort nach Kreditantrag

- Art der Legitimation:

-

- Postident

- Abwicklung erfolgt über:

- Bon-Kredit sucht den passenden Kredit aus den Angeboten von 20 verschiedenen Banken

Stand: 01.04.2025

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Attraktive Kreditsummenspanne

- Gut strukturierte Antragsstrecke

- Kreditbeantragung online und per Telefon möglich

- Kreditabsicherung durch Restschuldversicherung möglich

- Auch bei negativer SCHUFA wird Kredit angeboten

- Kostenlose Sondertilgungen

- Zinsen liegen im Mittelfeld der Kredite ohne SCHUFA auf dem Markt

Contra

- Kein volldigitaler Kreditantrag möglich

- Vorzeitige Ablöse nur gegen eine Vorfälligkeitsentschädigung

- Kein Preis- und Leistungsverzeichnis auf der Internetseite

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 3.20 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 0.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 0.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 5.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Unterlagen | 5% | 3.25 |

| Preis-Leistungsverzeichnis | 25% | 1.00 |

| AGB | 25% | 3.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 5.00 |

| Produkteigenschaften | 15% | 5.00 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 3.00 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 5.00 |

| Änderung der Ratenhöhe | 15% | 3.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 3.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 3.70 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 4.25 |

| Bestmöglicher Effektivzins | 30% | 5.00 |

| Bester 2/3-Effektivzins | 70% | 3.92 |

| Gesamtbewertung | 4.02 | |

| Stand: 01.04.2025 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Schufafreier Kredit |

||

Test

Zinsen

Entscheidend für die Aufnahme eines Kredits sind in vielen Fällen die Zinsen. Sie zeigen auf, wie teuer ein Kredit wird und welche zusätzlichen Kosten einzuplanen sind. Da sich Bon-Kredit als Vermittler nicht nur auf die Kundschaft mit einer guten Bonität konzentriert, sondern insbesondere all jene anspricht, die eine negative SCHUFA haben, präsentieren sich die Zinsen beim Kredit ohne SCHUFA entsprechend breit gefächert.

Der günstigste gebundene Sollzins ist bei 2.75 Prozent angesiedelt. Das entspricht einem Effektivzins von 2.79 Prozent. Angesprochen fühlen können sich davon all jene, die eine gute Bonität mit sich bringen. Der maximale gebundene Sollzins liegt aktuell bei 15.49 Prozent. Dies ergibt einen maximalen Effektivzins von 15.99 Prozent. Ein recht hoher Wert, der Überlegungen zulassen sollte, die weg vom Kredit und hin zur Klärung der finanziellen Schwierigkeiten gehen. Allerdings bieten Kredite ohne SCHUFA für viele Verbraucher die einzige Finanzierungsmöglichkeit. Günstige Zinsen sind bei seriösen Anbietern wohl nie im SCHUFA-freien Bereich zu finden.

Zwei Drittel aller Kreditinteressenten bekommen einen Kredit bei Bon-Kredit mit einem gebundenen Sollzins von 7.98 Prozent und einem Effektivzins von 8.29 Prozent. Damit bewegt sich der Anbieter im mittleren Bereich unseres Produkttests und kann – trotz Vermittlungstätigkeit und der Option auf einen Kredit ohne SCHUFA – in diesem Punkt überzeugen.

Die Angabe des Zweidrittelzinses ist laut Preisangabenverordnung (PAngV), § 6a Abs. 4, notwendig, um Kreditinteressenten eine Übersicht darüber zu geben, wie hoch die Wahrscheinlichkeit ist, dass auch sie ein solches Kreditangebot erhalten können.

Zwischenfazit

Die Zinsen sind im ersten Moment nichts Besonderes, der maximale Effektivzins ist sogar vergleichsweise hoch angesetzt. Allerdings sind schufafreie Kredite aufgrund ihres Ausfallrisikos in der Regel zinstechnisch nie sonderlich attraktiv.

Produkteigenschaften

Die mögliche maximale Kredithöhe bei Bon-Kredit beträgt 100.000 Euro. Der kleinste Betrag, der geliehen werden kann, liegt bei schlanken 1.000 Euro. Dadurch ist es auch Kreditinteressenten mit einem kleinen Liquidationsfluss möglich, einen Kredit bei Bon-Kredit zu beantragen.

Bei der Laufzeit präsentiert sich Bon-Kredit ähnlich breit gefächert wie bei der Kreditsumme, die der Kreditinteressent frei wählen kann. Laufzeiten mit 12 bis 120 Monatsraten werden angeboten. Die Laufzeit kann stufenlos und monatsgenau vom Kreditinteressenten festgelegt werden. So ist durchaus möglich, eine Laufzeit von 15 Monaten oder 39 Monaten zu vereinbaren. Keine Selbstverständlichkeit, wie bei vielen Bankhäusern anschaulich demonstriert wird.

Der Kredit ohne SCHUFA kann für eine Umschuldung bereits vorhandener Verbindlichkeiten zum Einsatz gebracht werden. Zudem stellt der Vermittler den Kredit zur freien Verwendung zur Verfügung. Ein Verwendungszweck muss bei der Kreditaufnahme daher nicht angegeben werden.

Bereitgestellt wird der Kredit für eine ebenfalls recht breit gefächerte Zielgruppe. Auch dies ist keine Selbstverständlichkeit. Schon gar nicht unter der Berücksichtigung, dass es sich um ein Angebot handelt, welches ohne SCHUFA funktioniert. Nutznießer des Kreditangebotes können Privatpersonen, Beamte, Rentner bis zu 80 Jahren, Studenten, Arbeitslose, Freiberufler und Selbständige sein. Lediglich als Unternehmenskredit eignet sich der Kredit ohne SCHUFA von Bon Kredit nicht. Unternehmen, Existenzgründer, Ärzte und andere Gruppen, die das Geld aus dem Kredit für unternehmerische Zwecke benötigen, müssen daher andere Quellen für die Kreditaufnahme nutzen. Bereitgestellt wird der Kredit ohne SCHUFA für Verbraucher aus Deutschland und aus Österreich.

Sind alle Unterlagen rund um den Kredit bei Bon-Kredit eigegangen, dauert es in der Regel nur wenige Minuten, bis eine erste Kreditentscheidung gefallen ist. Bei Bon-Kredit wird sehr zügig gearbeitet, sodass der Kreditinteressent entsprechend schnell Klarheit bezüglich seines Anliegens erhält. Nach der Genehmigung des Kredites dauert es dann noch maximal drei Arbeitstage, bis das Geld aus dem Kredit beim Kreditnehmer auf dem Konto ist. Entscheidend hierfür ist unter anderem, dass der Kreditnehmer das PostIdent-Verfahren schnell durchläuft. Es dient der Legitimation und muss vor der Auszahlung des Geldes zwingend abgeschlossen werden.

Bearbeitungsgebühren werden von Bon-Kredit nicht verlangt. Es entsteht somit keine Vorkasse – auch dann nicht, wenn es zu keiner Kreditvermittlung kommt. Alle Kosten und Gebühren sind bereits im Effektivzins enthalten. Wie hoch dieser ist, erfährt der Kreditinteressent nach Prüfung des Kreditantrages. Bon-Kredit arbeitet mit verschiedenen Geldgebern zusammen. Daher muss immer erst die Bonität geprüft und abgewartet werden, wer letztendlich das Geld für den Kredit zu welchen Konditionen zur Verfügung stellt. Eine feste Angabe ist im Vorfeld daher nicht möglich.

Zwischenfazit

Positiv können die individuelle Auswahl der Kreditsumme und die Gestaltung der Laufzeit hervorstechen. Ebenso der Kreis all jener, die vom Kredit ohne SCHUFA profitieren können. Das Rechentool auf der Unterseite zum Kredit bietet einen ersten Überblick über eine mögliche Kreditkonstellation. Der Effektivzins wird dabei aber nicht benannt.

Rückzahlungsphase

Wird nichts anderes mit Bon-Kredit vereinbart, beginnt die Rückzahlung des Kredites im Folgemonat der Kreditaufnahme. Dabei sind Sondertilgungen jederzeit kostenlos möglich. In welcher Höhe diese eingeräumt werden, ist auf den ersten Blick allerdings nicht ersichtlich. Hier wäre es lobenswert, wenn Bon-Kredit etwas ausführlichere Angaben machen würde.

Eine vorzeitige Ablöse des Kredites wird eingeräumt. Allerdings nur in Kombination mit einer Vorfälligkeitsentschädigung. Bon-Kredit will sich so gegen unnötige Ausfälle im Bereich der Zinseinnahmen absichern.

Sollte es einmal zu unerwarteten Schwierigkeiten bei der Rückzahlung kommen, bieten inzwischen viele Bankhäuer eine Stundung beziehungsweise Ratenpause an. Bei Bon-Kredit ist diese nur im Einzelfall und nach vorheriger Rücksprache möglich.

Um den Kredit gegen Arbeitslosigkeit, Arbeitsunfähigkeit und im Todesfall abzusichern, ist der Abschluss einer Kreditversicherung optional möglich. Je nach Partnerbank bietet Bon-Kredit dafür einen entsprechenden Versicherer an. Als Kreditinteressent ist man jedoch nicht verpflichtet, das Angebot in Anspruch zu nehmen. Es ist möglich, nach einer eigenen optimalen Kreditabsicherung zu suchen. Die meisten Versicherungsgesellschaften bieten dafür zugeschnittene Versicherungspakete an.

Die Allgemeinen Geschäftsbedingungen sind nicht die Lektüre, der sich Verbraucher gerne widmen. Bei einer Kreditaufnahme sollten diese wichtigen Daten und Fakten jedoch genau studiert werden. Bon-Kredit stellt dafür im unteren Bereich der Startseite einen entsprechenden Button zur Verfügung, der direkt zu den AGBs verlinkt. Diese sind klar und verständlich verfasst, sodass auch Laien diese gut verstehen können.

Ein wenig liederlich hingegen geht der Vermittler mit dem Preis- und Leistungsverzeichnis um. Dieses konnte während unserer Recherche nicht ausfindig gemacht werden, sodass kein Überblick über mögliche Kosten, Zinsen und Gebühren bei der Kreditaufnahme und während der Rückzahlungsphase besteht. Die entsprechenden Daten sind daher nur im Kleingedruckten des Kreditvertrages zu finden und sollten vor dessen Unterzeichnung sehr genau gelesen werden.

Und auch bei der Angabe zur Europäischen Streitschlichterplattform und den Aufsichtsbehörden präsentiert sich Bon-Kredit nicht ganz so auskunftsfreudig. Die Schlichtungsstellen werden im Impressum benannt. Bei den Aufsichtsbehörden BaFin und der EZB werden keine Angaben gemacht.

Zwischenfazit

Bon-Kredit kann mit kostenlosen Sondertilgungen, einer Kreditabsicherung und erfreulich verständlichen AGBs punkten. Hingegen fehlen das Preis- und Leistungsverzeichnis, eine kostenlose vorzeitige Ablöse des Kredites und Angaben zu den Aufsichtsbehörden.

Service

Der Service gehört zur Königsdisziplin eines jeden Dienstleisters. An diesem wird gemessen, wie seriös der Auftritt ist und welche Zusammenarbeit erwartet werden kann. Besonders wichtig ist der Service bei Onlineangeboten.

Bon-Kredit ermöglicht es dem Kreditkunden, das Kundenkonto ausschließlich online zu verwalten. Ein entsprechender Zugang wird im Rahmen des Kreditverfahrens vergeben. Persönliche wie auch kreditbezogene Daten können dann ganz bequem vom heimischen Sofa aus verwaltet und betreut werden.

Eine App zur Kreditverwaltung gibt es hingegen nicht. Dafür aber eine mobile Unterseite, die mit Hilfe eines Tablets oder Smartphones genutzt werden kann. Die Seite wird über den Browser geöffnet und kann auch zur Beantragung des Kredites genutzt werden. Die fehlende App wird dadurch recht gut ausgeglichen.

Die Restschuldversicherung wird von Bon-Kredit bei jeder Kreditvergabe zum Thema gemacht. Ein Abschluss ist optional möglich. Wer als Versicherungspartner zur Auswahl steht, hängt letztendlich vom Geldgeber ab. Eine Verpflichtung ist der Abschluss der Restschuldversicherung allerdings nicht. Er könnte jedoch dabei helfen, bei einer schwierigen Bonität den Kredit zur Genehmigung zu führen.

Um den Kredit aufzunehmen, steht nicht nur die Antragsstrecke auf der Internetseite von Bon-Kredit zur Verfügung. Es ist zusätzlich auch möglich, den Kredit über das Telefon zu beantragen. Der Service per Telefon ist kostenlos, nimmt jedoch einige Zeit in Anspruch. Empfehlenswert ist es daher, den Kredit über das Internet in Auftrag zu geben. Eine Beantragung in einer Filiale, per Chat, per Fax oder auf dem postalischen Wege ist nicht möglich. Entsprechende Serviceangebote werden nicht bereitgehalten.

Dafür ist die Hotline von Bon-Kredit durchaus zu empfehlen. Sie ist kostenfrei erreichbar und bringt sehr freundliche und natürlich wirkende Mitarbeiter mit sich. Viele Fragen konnten bei unserem Test direkt beantwortet werden. Bei einigen wenigen speziellen Fragen haben die Mitarbeiter erst nachschauen müssen. Trotz alledem wurde letztendlich jede Frage vollständig beantwortet. Die Hotline ist an mehr als 40 Stunden pro Woche erreichbar. Die Telefonnummer der Hotline wird unter dem Button „Kontakt“ gefunden. Er befindet sich rechts oben auf der Startseite.

Da Bon-Kredit keine Filialen betreibt, in denen der Kredit aufgenommen werden kann, muss die Legitimation per PostIdent erfolgen. Das VideoIdent-Verfahren wird nicht angeboten. Bei Vermittlern ist das generell noch kein Thema, sodass Bon-Kredit diesbezüglich nicht wirklich negativ auffällt. Und auch die elektronische Unterschrift unter dem Kreditvertrag wird noch nicht akzeptiert. Hier muss also noch etwas nachgebessert werden, damit sich Bon-Kredit auf dem gleichen Level wie die großen Bankhäuser bewegen kann.

Beim Widerrufsrecht orientiert sich Bon-Kredit am geltenden Gesetz. Ein Widerruf des Kreditvertrages muss fristgemäß innerhalb von 14 Tagen erfolgen, damit dieser wirksam ist. Ein verlängertes Widerrufsrecht wird nicht eingeräumt.

Die vorläufige Zusage nach Einreichung des Kreditantrages erfolgt innerhalb weniger Minuten. Sie ist aber erst dann bindend, wenn auch alle Unterlagen geprüft wurden und mit den Angaben im Kreditvertrag übereinstimmen. Die erste Prüfung erfolgt nur elektronisch und ist daher nicht verbindlich.

Um den Kredit ohne SCHUFA beantragen zu können, muss die Antragsstrecke durchlaufen werden. Sie präsentiert sich sehr luftig und aufgeräumt, was die Bearbeitung deutlich erleichtert. Das Ausfüllen der einzelnen Felder dürfte intuitiv möglich sein. Sollte es trotz alledem Probleme geben, kann die Hotline helfen und mit Rat und Tat zur Seite stehen.

Hinzu kommt, dass die Antragsstrecke auch recht leicht zu finden ist. Als Interessent muss lediglich dem Button „Geld anfragen“ gefolgt werden. Er befindet sich, wie der Kontakt-Button, oben rechts auf der Startseite.

Zwischenfazit

Der Service rund um den Kredit ohne SCHUFA von Bon-Kredit präsentiert sich recht ordentlich. Lobenswert sind die sehr gute Kundenhotline und die Online-Antragsstrecke. Rundet irgendwann noch eine App das Angebot ab, wird die elektronische Unterschrift eingeführt und das VideoIdent-Verfahren akzeptiert, kann der Service von Bon-Kredit auf einem hohen Niveau angesiedelt werden.

Antrag

Wer sich für einen Kreditabschluss per Telefon entscheidet, kann den nun folgenden Absatz überspringen. Wer hingegen auf einen Online Abschluss setzt, wird hier alle wichtigen Informationen rund um die Antragsstrecke und die Beantragung selbst erfahren.

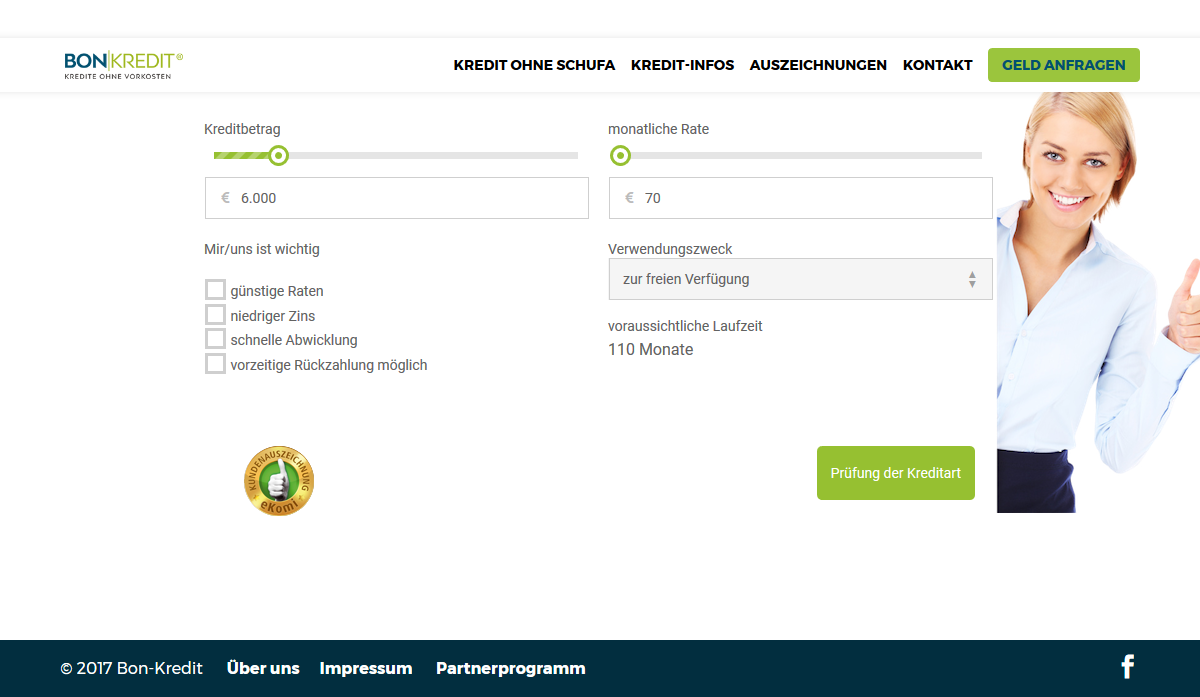

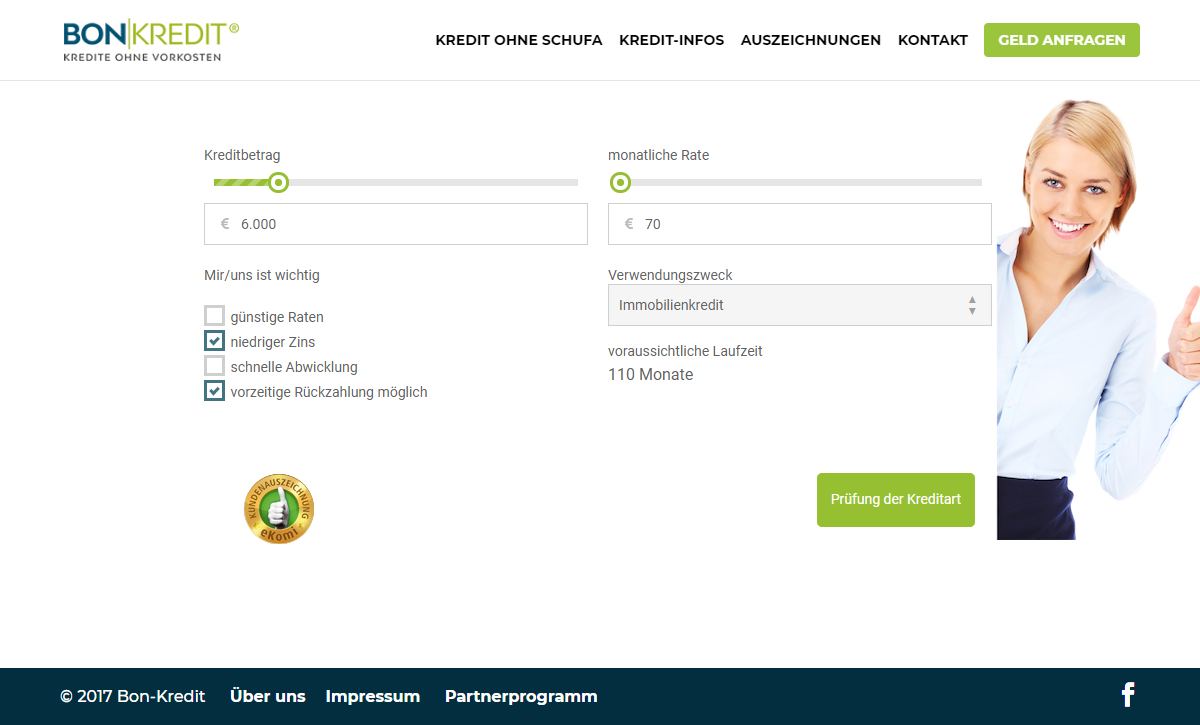

Über den Button „Geld anfragen“, der sich auf der Startseite von Bon Kredit finden lässt, wird die Antragsstrecke gestartet. Die erste Seite der Antragsstrecke befasst sich mit allgemeinen Angaben. Der Kreditinteressent kann den Kreditbetrag sowie die monatliche Rate auswählen, die aufgebracht werden kann. Zudem kann festgelegt werden, was beim Kredit wichtig erscheint. Dadurch ist es Bon-Kredit möglich, ein Kreditangebot zu konstruieren, welches zum Kreditnehmer passt und seinen Voraussetzungen entspricht. Die Angabe des Verwendungszwecks ist optional.

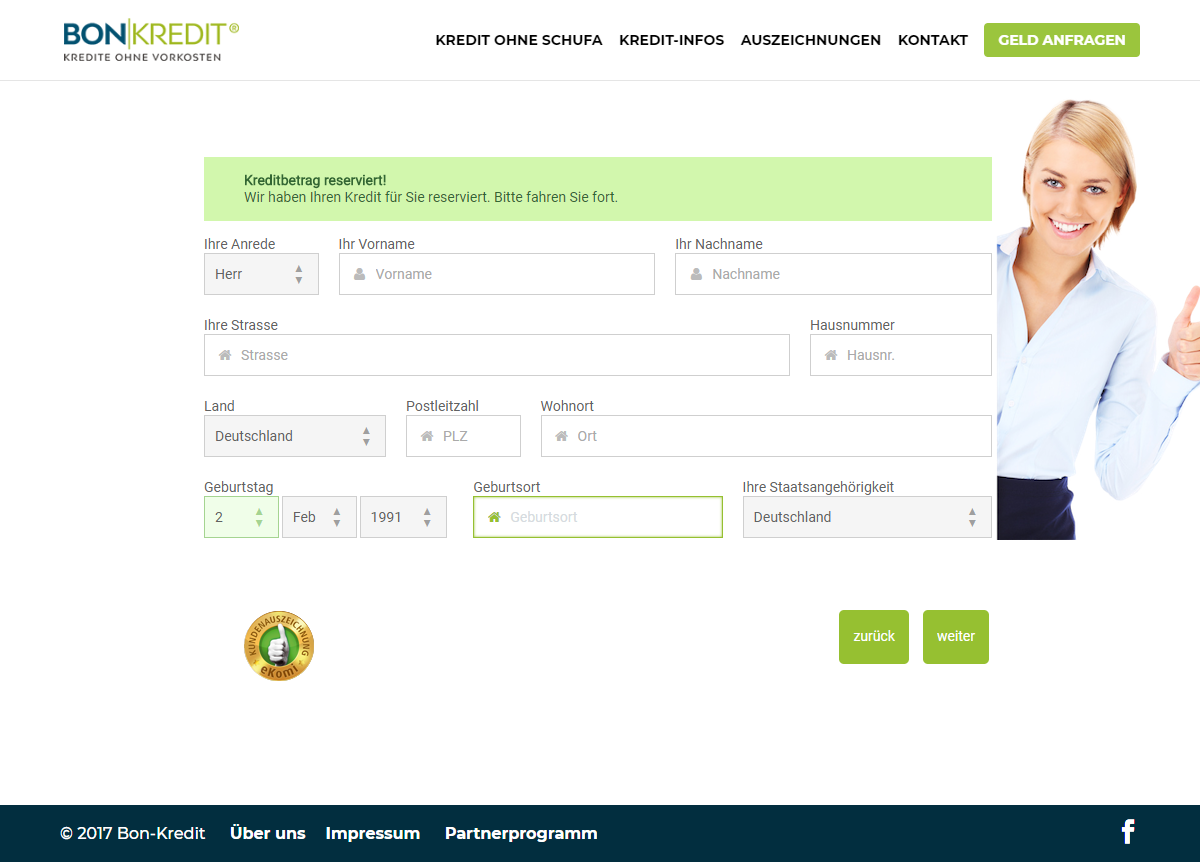

Mit einem Klick auf „weiter“ öffnet sich die nächste Seite der Antragsstrecke. Diese beschäftigt sich mit den persönlichen Daten des Kreditnehmers. Angaben müssen zum Namen, zur Anschrift, zum Geburtstag sowie zum Geburtsort und zur Staatsangehörigkeit gemacht werden. Wurde ein Feld korrekt ausgefüllt, wird dieses grün hinterlegt. Eine zusätzliche Kontrolle, die das Ausfüllen des Antrages erleichtern soll.

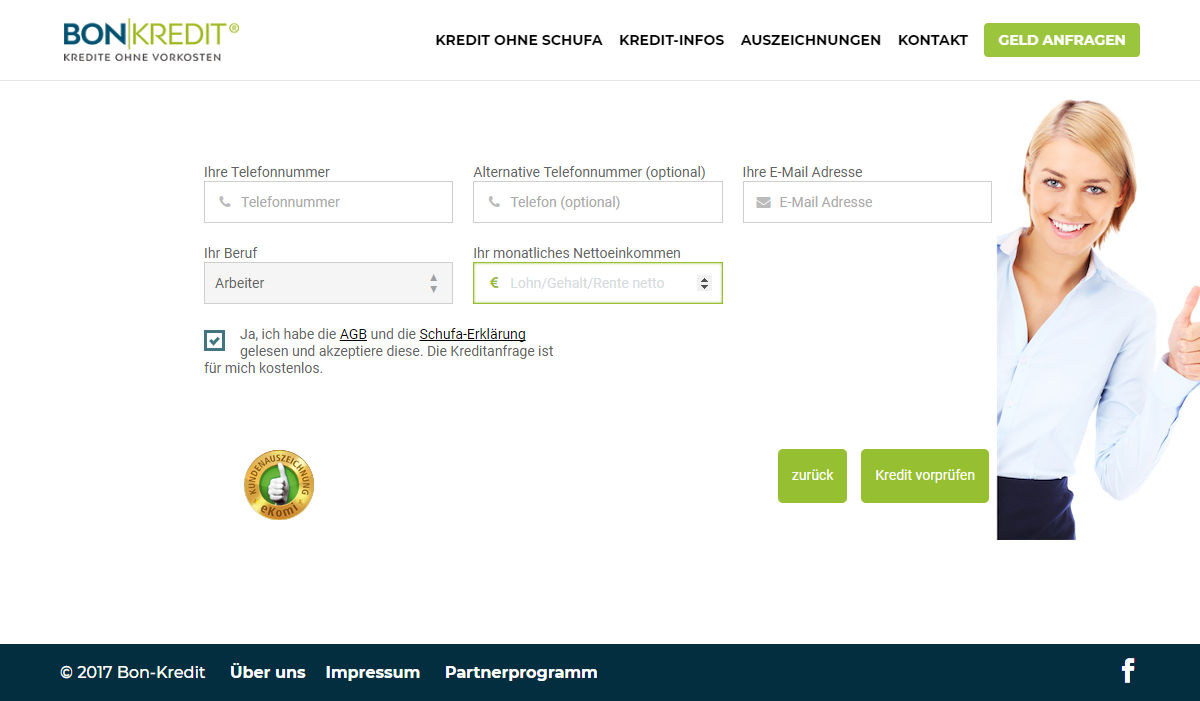

Die dritte Seite des Formulars fragt Angaben zur Kontaktaufnahme, zum Beruf und zum monatlichen Einkommen ab. Zudem muss eine Zustimmung zu den AGBs und zur SCHUFA -Erklärung gegeben werden. Diese zeigt auf, dass der Kredit zwar ohne SCHUFA aufgenommen werden kann, eine Abfrage aber trotz alledem stattfindet.

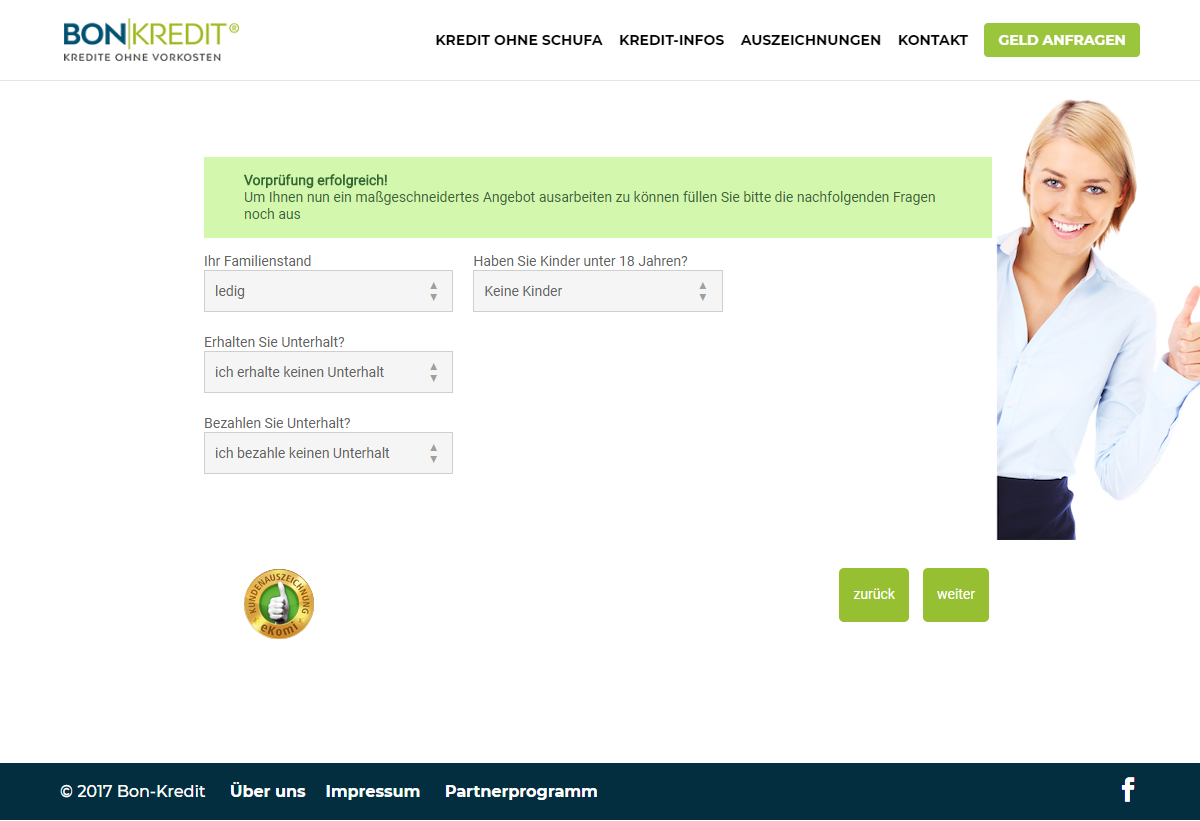

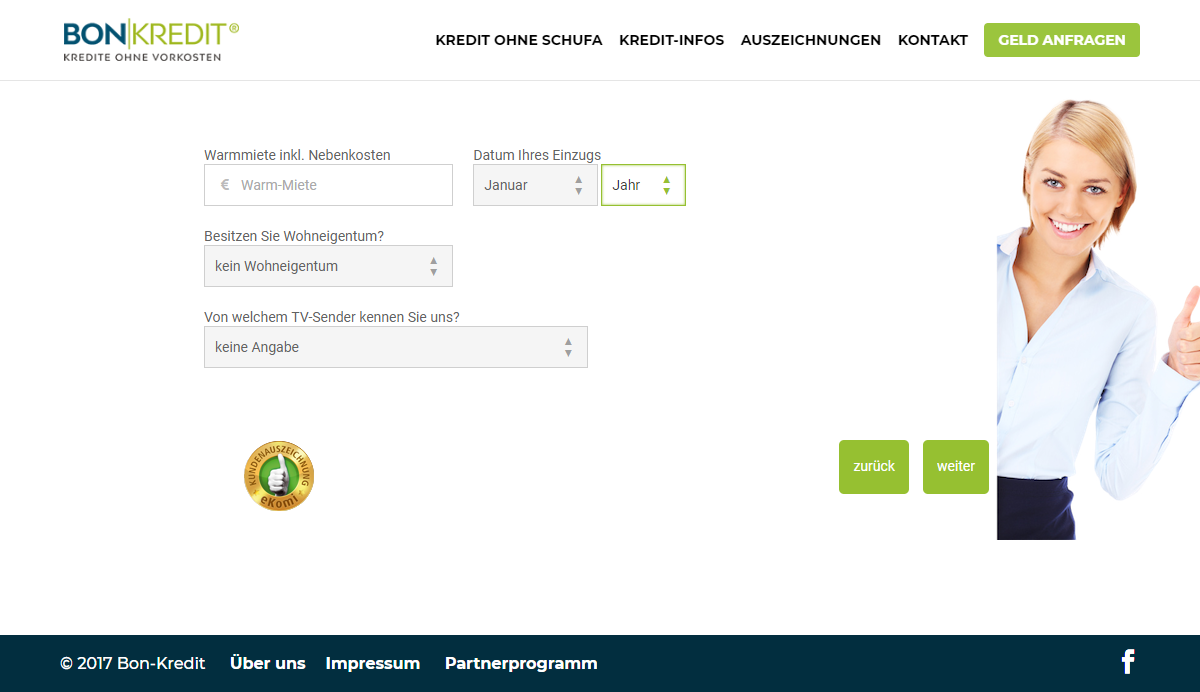

Der Klick auf „Kredit vorprüfen“ führt zur nächsten Antragsseite. Auf dieser werden weitere persönliche Daten wie der Familienstand und Fragen zum Unterhalt sowie der Miete gestellt.

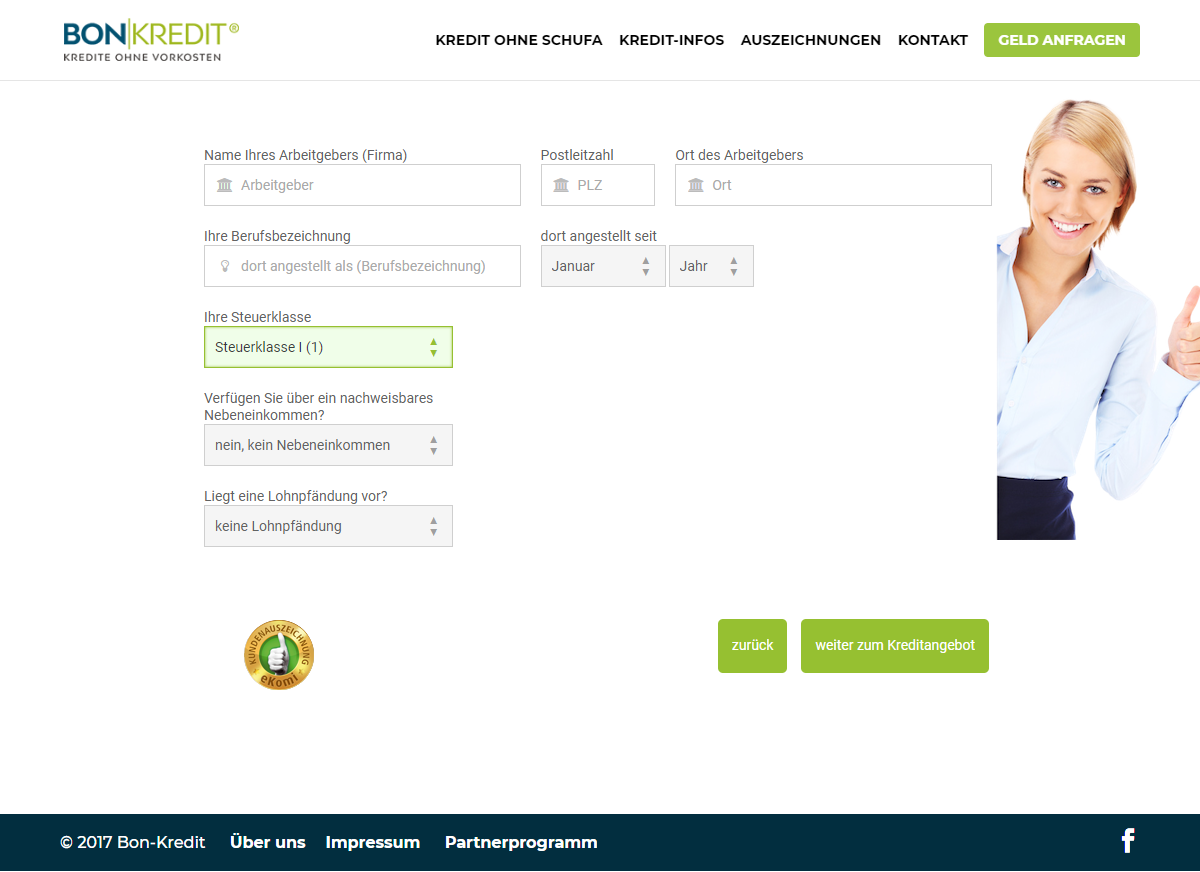

Im nächsten Schritt müssen Angaben zum Arbeitgeber, der Berufsbezeichnung, Steuerklasse und eventuellem weiteren Einkommen getätigt werden. Zudem muss angegeben werden, ob aktuell eine Lohnpfändung vorliegt.

Die folgende Seite fragt ab, ob ein Mitantragsteller hinzugezogen werden soll. Ist dem so, müssen alle bereits beantworteten Fragen noch einmal für den Mitantragsteller beantwortet werden. Wird dieser nicht gewünscht, muss lediglich noch entschieden werden, ob die „finanzielle Freiheit“ mit Hilfe der angebotenen Kreditkarte erweitert werden soll. Ein Klick auf den Button „Kostenloses Angebot anfordern“ bringt dann die erste Kreditentscheidung mit sich.

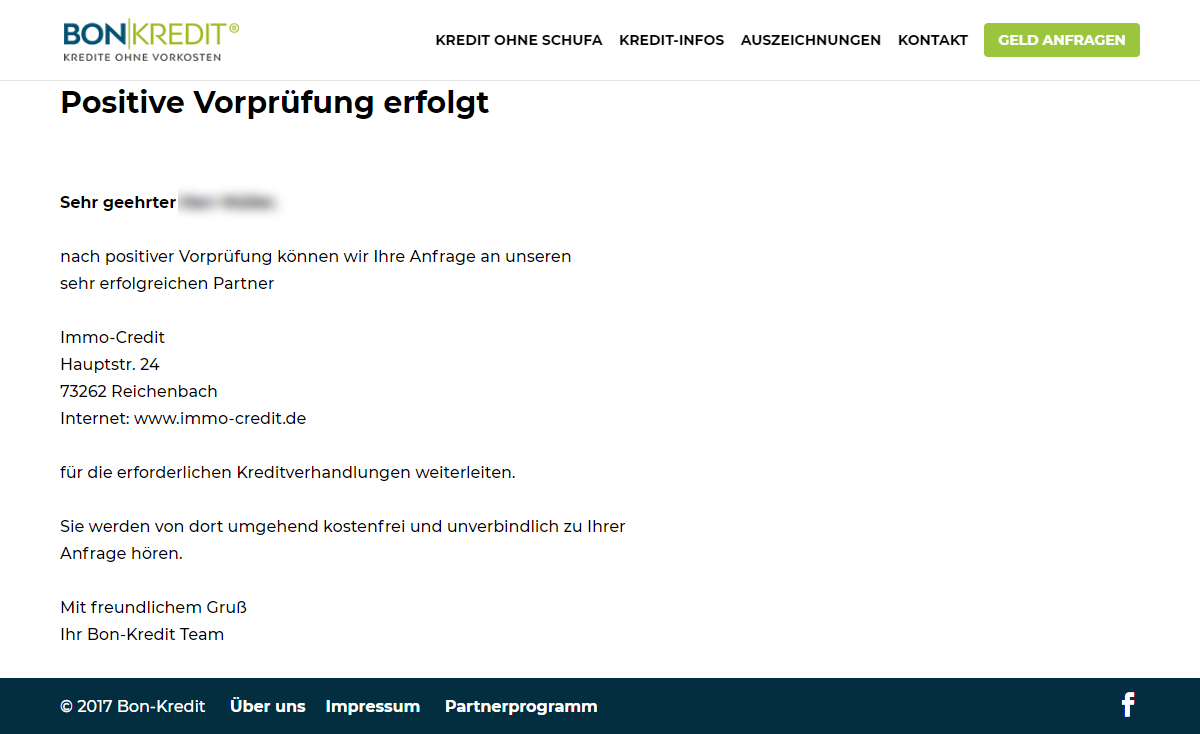

Dabei wird der Geldgeber benannt, der letztendlich den Kreditbetrag bereitstellen wird. Dieser Geldgeber erstellt innerhalb von 24 Stunden ein Kreditangebot, welches per E-Mail an den Kreditinteressenten versandt wird. Aus diesem Angebot kann dann herausgelesen werden, welche Konditionen mit dem möglichen Kredit einhergehen. Im Vorfeld ist somit nicht zu erkennen, welche Zinsen fällig werden und ob der Kredit in gewünschter Höhe überhaupt erhältlich ist. Ein Nachteil, mit dem aber die meisten Vermittler zu kämpfen haben.

Alles in allem wirkt die Antragsstrecke sehr aufgeräumt und beschäftigt sich ausschließlich mit kreditrelevanten Fragen. Das Angebot einer Kreditkarte wirkt dabei jedoch störend und sollte in dieser werbenden Form nicht während der Antragsphase geschehen.

Zwischenfazit

Die Antragsstrecke von Bon-Kredit für den Kredit ohne SCHUFA wirkt sehr übersichtlich und kann intuitiv ausgefüllt werden. Die farbliche Markierung bereits richtig ausgefüllter Felder dient als Hilfe und ist daher durchaus lobenswert.

Unterlagen

Für jede Kreditaufnahme ist es wichtig, dass nicht nur der Geldgeber, sondern auch der Antragsteller, alle relevanten Kreditunterlagen bereitstellen kann.

Bon-Kredit zeigt sich bei den AGBs vorbildlich und hat diese auf der Internetseite hinterlegt. Beim Preis- und Leistungsverzeichnis gibt es hingegen Optimierungsbedarf. Denn dieses konnte bei unserem Test nicht gefunden werden.

Die Aufbereitung der Dokumente für die Antragstellung ist vorbildlich. Alles ist ordentlich strukturiert und verständlich dargestellt. Sie stellen somit keine Hürde bei der Beantragung des gewünschten Kredites dar.

Für die Beantragung muss der Kreditinteressent in der Lage sein, die Kontoauszüge der letzten ein oder zwei Monate vorzulegen. Je nachdem, welcher Geldgeber ausgewählt und welche Kreditsumme verlangt wird. Obendrein müssen Unterlagen zum Einkommen vorhanden sein. Selbständige und Freiberufler müssen den Einkommensteuerbescheid von einem oder von zwei Jahren vorlegen können. Für die Identifikation wird ein gültiger Personalausweis oder Reisepass benötigt.

Zwischenfazit

Bon-Kredit stellt alle relevanten Unterlagen zur Verfügung, die für die Kreditaufnahme benötigt werden. Lediglich das Preis- und Leistungsverzeichnis wird vermisst. Der Kreditinteressent seinerseits muss für die Kreditaufnahme seine Einnahmen, Ausgaben und die Identität nachweisen können.