CFI FAIRPAY FAIRCREDIT

Im Bereich des Zweitmarkthandels mit Versicherungspolicen ist CFI FAIRPAY seit Jahren eine feste Größe, allerdings ist auch die Beleihung Ihrer Police möglich. Mit dem FAIRCREDIT profitieren Sie von festen Zinssätzen für alle Laufzeiten. Bei der Rückzahlung entscheiden Sie: Laufende Zinszahlung oder endfällige Zinszahlung. Auch Sondertilgungen sind möglich.

Der FAIRCREDIT präsentiert sich entsprechend solide und marktfähig. Positiv haben uns beispielsweise die Zinsen beim Angebot überrascht. Auch in der Kategorie Unterlagen schnitt das Angebot hervorragend ab. Der Service hingegen verlangt nach frischem Wind, damit die Konkurrenz nicht allzu weit von dannen zieht.

Konditionen

Zuordnung im Backend (Kreditvergleich) fehlt!Stand: 05.04.2025

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Ratenstundungen jederzeit möglich

- Sondertilgungen kostenfrei möglich

- Vorzeitige Ablöse nach 12 Monaten kostenfrei

- Vergleichsweise hohe Darlehenssumme möglich

Contra

- Auszahlung des Geldes dauert drei bis vier Wochen

- Wenige Angaben zum Gewerbe im Impressum

- Kein volldigitaler Kreditantrag

- Preis- und Leistungsverzeichnis nicht online

Redaktionelle Bewertung

Test

Zinsen

Die Zinsen sind mit Abstand die größte Stärke des Anbieters. Ein großer Vorteil, da die meisten Verbraucher ein Angebot anhand der Zinsen beurteilen.

Der gebundene Sollzins beginnt bei Prozent pro Jahr. Er kann maximal bis auf Prozent jährlich ansteigen. Vergleicht man diese Werte mit klassischen Kreditangeboten, sind sie hervorragend und kaum zu unterbieten. Selbst im Vergleich mit anderen Policendarlehen können diese Werte sehr gut mithalten. Dieser Eindruck wird auch bei Betrachtung des effektiven Jahreszinses nicht getrübt.

Der niedrigste effektive Jahreszins, auf den sich der Darlehensnehmer beim FAIRCREDIT einstellen darf, liegt bei Prozent. Er steigt maximal bis auf Prozent an. Das ist kein großer Unterschied zum gebundenen Sollzins, was aufzeigt, dass keine Bearbeitungsgebühren und andere Zusatzkosten vom Darlehensnehmer aufgebracht werden müssen.

Der Zins ist bonitätsabhängig und orientiert sich zudem an der Art der zu beleihenden Versicherung sowie an der Kreditsumme, die vom Anbieter bereitgestellt werden soll. Normale Rahmenbedingungen, die auch bei anderen Policendarlehen angewendet werden.

Da die Angaben vom gebundenen Sollzins und vom effektiven Jahreszins jedoch noch nicht viel darüber aussagen, zu welchem Zinssatz der einzelne Darlehensnehmer letztendlich den Kredit in Anspruch nehmen kann, müssen die Anbieter den Zweidrittelzins angeben. Dieser Wert zeigt auf, zu welchem Zinssatz zwei Drittel aller Kreditnehmer das Darlehen zugesprochen bekommen.

CFI FAIRPAY hat dafür folgende Angaben auf der Internetseite hinterlegt: Bei einer Darlehenssumme von Euro und Monatsraten liegt der gebundene Sollzins beim Zweidrittelzins bei Prozent jährlich und der effektive Jahreszins bei Prozent. Die Angabe des Zweidrittelzinses ist in der Preisangabenverordnung, § 6 Abs. 4, genau geregelt.

Der Zweidrittelzins rangiert allerdings am oberen Ende der Zinsspanne, wie auch bei anderen Anbietern von Policendarlehen üblich. Die Voraussetzungen, die für einen niedrigen Zinssatz erbracht werden müssen, scheinen daher eng gefasst zu sein.

Zwischenfazit

Die Zinsen sind die große Stärke des Anbieters, was sich am niedrigen gebundenen Sollzins sowie am niedrigen effektiven Jahreszins sehr deutlich abzeichnet. Selbst der Zweidrittelzins ist trotz seiner Tendenz zum höchsten Zinssatz immer noch empfehlenswert.

Produkteigenschaften

Die kürzeste Laufzeit, die für den FAIRCREDIT abgeschlossen werden kann, entspricht Monatsraten. Bei größeren Darlehenssummen ist das mit Sicherheit akzeptabel. Werden jedoch nur kleine Beträge geliehen, könnte diese Laufzeituntergrenze dem ein oder anderen Kreditnehmer zu hoch sein. Maximal räumt der Anbieter Monatsraten ein.

Wie hoch die Beleihung der Police ausfallen darf, hängt von mehreren Faktoren ab. Einerseits muss eine Versicherung vorhanden sein, die beliehen werden kann. Der Anbieter erlaubt das Beleihen von Kapitallebensversicherungen und fondsgebundenen Lebensversicherungen. Wichtig ist in diesem Zusammenhang auch, dass die Police von einer deutschen Versicherungsgesellschaft stammt. Die minimale Beleihung liegt bei Euro. Maximal können bis zu Euro beliehen werden.

Damit dies möglich ist, muss die Police jedoch bereits so weit vorangeschritten sein, dass der Beleihungswert als Rückkaufwert vorhanden ist. Wie hoch der Rückkaufwert der Versicherung aktuell ist, teilt die Versicherungsgesellschaft einmal im Jahr in schriftlicher Form mit. Dieses Schreiben ist sehr wichtig, um letztendlich den ganzen Vorgang auf den Weg zu bringen.

Eine stufenlose Ausrichtig der Laufzeit ist leider nicht möglich. Der Anbieter hält lediglich jährliche Abstufungen bereit. Dies ist schade, da die Rückzahlung beziehungsweise Tilgung der Zinsen so nicht exakt auf die Wünsche des Darlehensnehmers hin ausgerichtet werden kann.

Wofür Geld aus dem Policendarlehen verwendet wird, kann der Darlehensnehmer frei entscheiden. Das Geld steht zur freien Verwendung, sodass es unter anderem auch für eine Umschuldung genutzt werden kann.

Generell werden mit dem FAIRCREDIT sehr viele Verbraucher angesprochen – deutlich mehr als bei einem regulären Kreditangebot. Neben Privatpersonen können auch Beamte, Rentner, Studenten, Arbeitslose, Freiberufler und Selbständige davon profitieren. Zumindest dann, wenn sie eine Versicherung haben, die beliehen werden kann.

Leider muss für den FAIRCREDIT eine lange Bearbeitungsphase befürchtet werden. Direkt nach der Antragstellung erfolgt innerhalb von 24 Stunden eine erste vorläufige Zusage von CFI FAIRPAY. Bis zur Auszahlung des Geldes können drei bis vier Wochen vergehen. Wer schnelles Geld benötigt, ist bei CFI FAIRPAY nicht an der richtigen Adresse.

Bearbeitungsgebühren werden nicht erhoben. Auch dann nicht, wenn kein Vertrag zustande kommt.

Zwischenfazit

Positiv sind uns die maximal mögliche Laufzeit, die Darlehenssummen sowie der freie Verwendungszweck aufgefallen. Defizite gibt es vor allen Dingen bei der sehr langen Bearbeitungszeit und der Tatsache, dass die Laufzeit nicht stufenlos ausgerichtet werden kann.

Rückzahlungsphase

Bei der Rückzahlung werden während der Laufzeit lediglich die Zinsen getilgt, soweit dies der Darlehensnehmer so wünscht. Der Nettodarlehensbetrag selbst fungiert als endfälliges Darlehen. Das bedeutet, dass der Darlehensnehmer erst am Ende der Laufzeit den Nettodarlehensbetrag entrichten muss.

Allerdings ist es auch möglich, neben den Zinsen den Darlehensbetrag in monatlichen Raten zu tilgen. Wer sich für diesen Weg entscheidet, weiß genau, dass er das geliehene Geld am Ende der Laufzeit nicht aus eigener Kraft aufbringen kann und auch keine Anschlussfinanzierung möglich ist.

Positiv ist zudem die Tatsache zu bewerten, dass Ratenstundungen vom Zins sowie von den Tilgungsraten zu jeder Zeit möglich sind. Die Zahlungen können ausgesetzt werden. Ein entsprechendes Vorhaben sollte jedoch rechtzeitig mit CFI FAIRPAY kommuniziert werden, damit es nicht zu Missverständnissen kommt.

Und auch bei den Sondertilgungen präsentiert sich der Anbieter sehr kulant. Diese sind ab dem 13. Monat kostenfrei möglich. Wichtig ist hierbei jedoch, dass mindestens 1.000 Euro Sondertilgung am Stück zurückgezahlt werden.

Etwas weniger kulant sieht es da bei einer kostenlosen Gesamttilgung des FAIRCREDITS aus. Diese wird von Hause aus nicht angeboten., dafür aber eine vorzeitige Ablöse des Darlehens. Wurde das Darlehen mindestens 12 Monate bedient, ist die vorzeitige Ablöse kostenfrei möglich.

Angaben zur Änderung der Ratenhöhe hat der Anbieter leider nicht öffentlich hinterlegt. Wir gehen daher davon aus, dass solche Änderungen nur nach individueller Absprache und gegen Gebühr für eine Vertragsänderung eingeräumt werden.

Um dem Darlehensnehmer einen unparteiischen Ansprechpartner zur Hand geben zu können, ist es wichtig, dass die Anbieter von Finanzdienstleistungen Angaben zu den Aufsichtsbehörden und zum Ombudsmann machen. Die Institutionen überwachen die Abläufe beim Geldgeber und stehen als helfende Institution bei Problemen und Beschwerden zur Verfügung.

CFI FAIRPAY hat auf der Internetseite leider nur eine Angabe zur Schlichtungsstelle im Impressum hinterlegt. Alle weiteren Angaben fehlen. Hier sollte unbedingt nachgebessert werden.

Zwischenfazit

Die Rückzahlung kann mit Ratenstundungen und kostenlosen Sondertilgungen individuell angepasst werden. Jedoch gibt es Defizite bei der Änderung der Ratenhöhe und bei den Angaben zu den Aufsichtsbehörden sowie dem Ombudsmann.

Service

Ein gutes Unternehmen zeichnet sich unter anderem durch einen exquisiten Service aus. Wie sich dieser bei CFI FAIRPAY gestaltet, haben wir uns ebenfalls im Rahmen des Produkttests genau angeschaut.

Im ersten Schritt ist uns aufgefallen, dass es kein Kundenkonto gibt, welches online verwaltet werden kann. Die meisten Verbraucher setzen aber heutzutage ein Online-Kundenkonto voraus, weshalb sich hier ein Defizit aufdeckt. Insbesondere vor dem Hintergrund, dass der FAIRCREDIT online in Anspruch genommen wird. Sollen Informationen zum Kundenkonto eingeholt werden, funktioniert dies ausschließlich per Telefon oder über den Postweg.

Bezüglich einer App sieht es auch nicht gut aus. CFI FAIRPAY bietet einen solchen Service leider nicht an. Selbst eine mobile Unterseite der Antragstrecke lässt sich nicht finden, obwohl dies mittlerweile Standard sein sollte. An der Stelle sollte unbedingt nachgebessert werden.

Um den Antrag für den FAIRCREDIT abzuschließen, muss immer der Weg über das Internet gegangen werden. Ein Abschluss per Telefon oder auf dem Postweg wird nicht angeboten. Zudem verfügt der Anbieter nicht über Niederlassungen vor Ort, sodass auch ein persönliches Vorsprechen leider nicht möglich ist.

Trotz dieser Widrigkeiten bietet CFI FAIRPAY eine Kundenhotline an, die durchaus überzeugen kann. Die Damen und Herren sind zum Ortstarif erreichbar. Die Telefonnummer wird prominent auf der Internetseite des Anbieters angezeigt und ist somit jederzeit abrufbar. Sehr lobenswert ist zudem, dass die Kundenhotline rund um die Uhr erreichbar ist. Das ist keine Selbstverständlichkeit, sodass wir diesen Punkt besonders hervorheben möchten.

Die Mitarbeiter der Kundenhotline haben sich bei unserem Test als durchaus kompetent erwiesen. Wir wurden sachlich neutral beraten und haben uns gut aufgehoben gefühlt.

Zwischenfazit

Beim Service zeigt der Anbieter seine größten Schwächen. Keine App und keine mobile Unterseite, hingegen kann der Darlehensantrag ausschließlich online gestellt werden. Allerdings wird eine sehr gute Kundenhotline bereitgehalten, die rund um die Uhr besetzt ist.

Antragstellung

Da das Darlehen ausschließlich online beantragt werden kann, haben wir der Antragstrecke besondere Aufmerksamkeit bei unserem Test geschenkt. Diese wirkt auf den ersten Blick unglücklich sortiert. Die Schrift ist nicht sonderlich groß und eine durchdachte, farbliche Unterstützung fehlt.

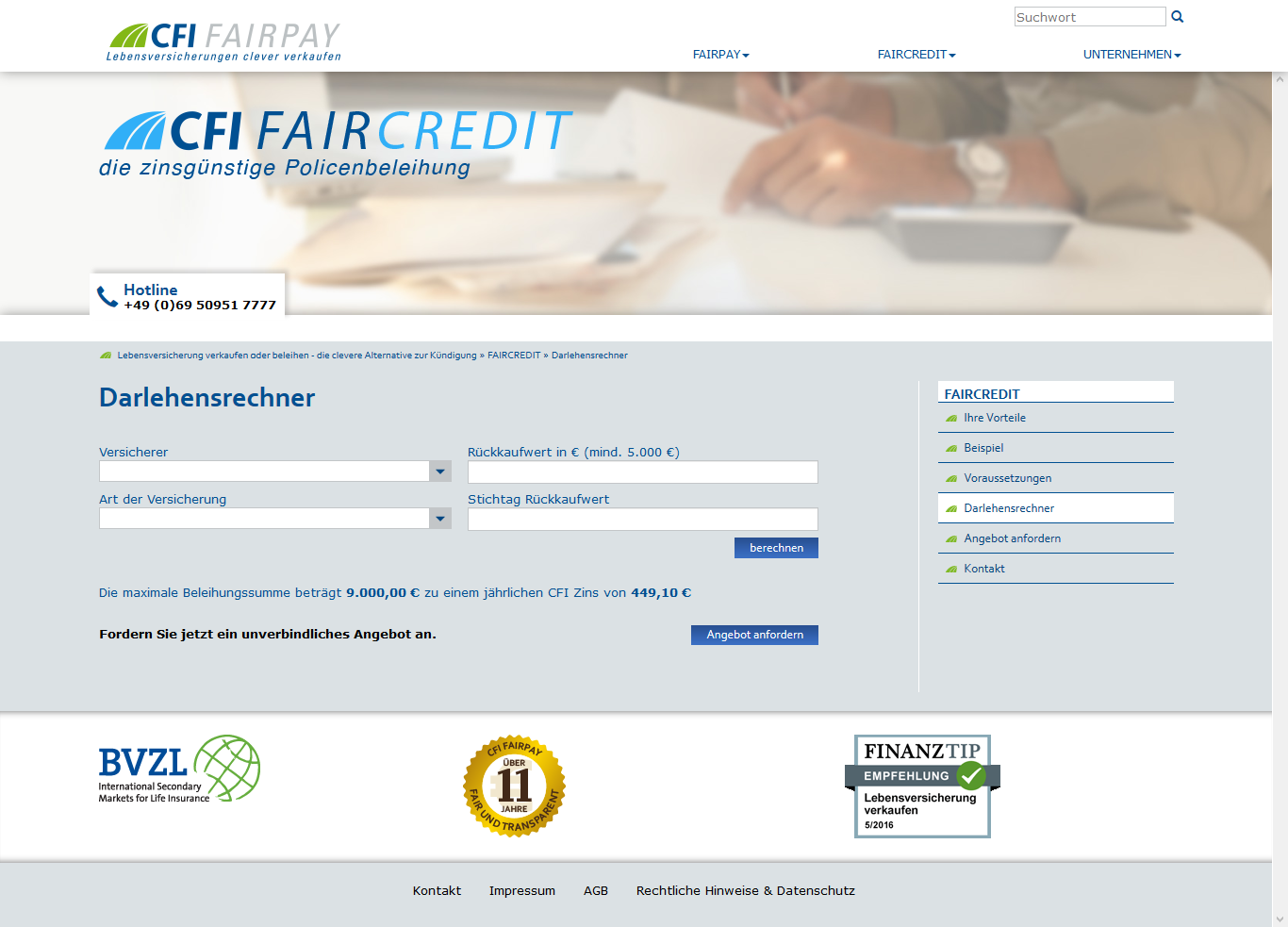

Auf der Startseite von CFI FAIRPAY kann der Interessent im ersten Schritt entscheiden, ob er seine Lebensversicherung verkaufen oder verleihen will. Beim FAIRCREDIT handelt es sich um eine Beleihung der Versicherung. Zum Vorgang lassen sich auf der Startseite erste Informationen finden. Zudem ist ein Button „Jetzt berechnen“ hinterlegt, der den Weg zur Antragstrecke ebnet.

Mit einem Klick auf diesen Button öffnet sich der Darlehensrechner, der einen ersten Überblick über mögliche Konditionen gibt. Angegeben werden das Versicherungsunternehmen, die Art der Versicherung, der Rückkaufwert sowie der Stichtag für den Rückkaufwert. Wird im Anschluss auf „berechnen“ geklickt, erscheint direkt eine Übersicht der möglichen Konditionen.

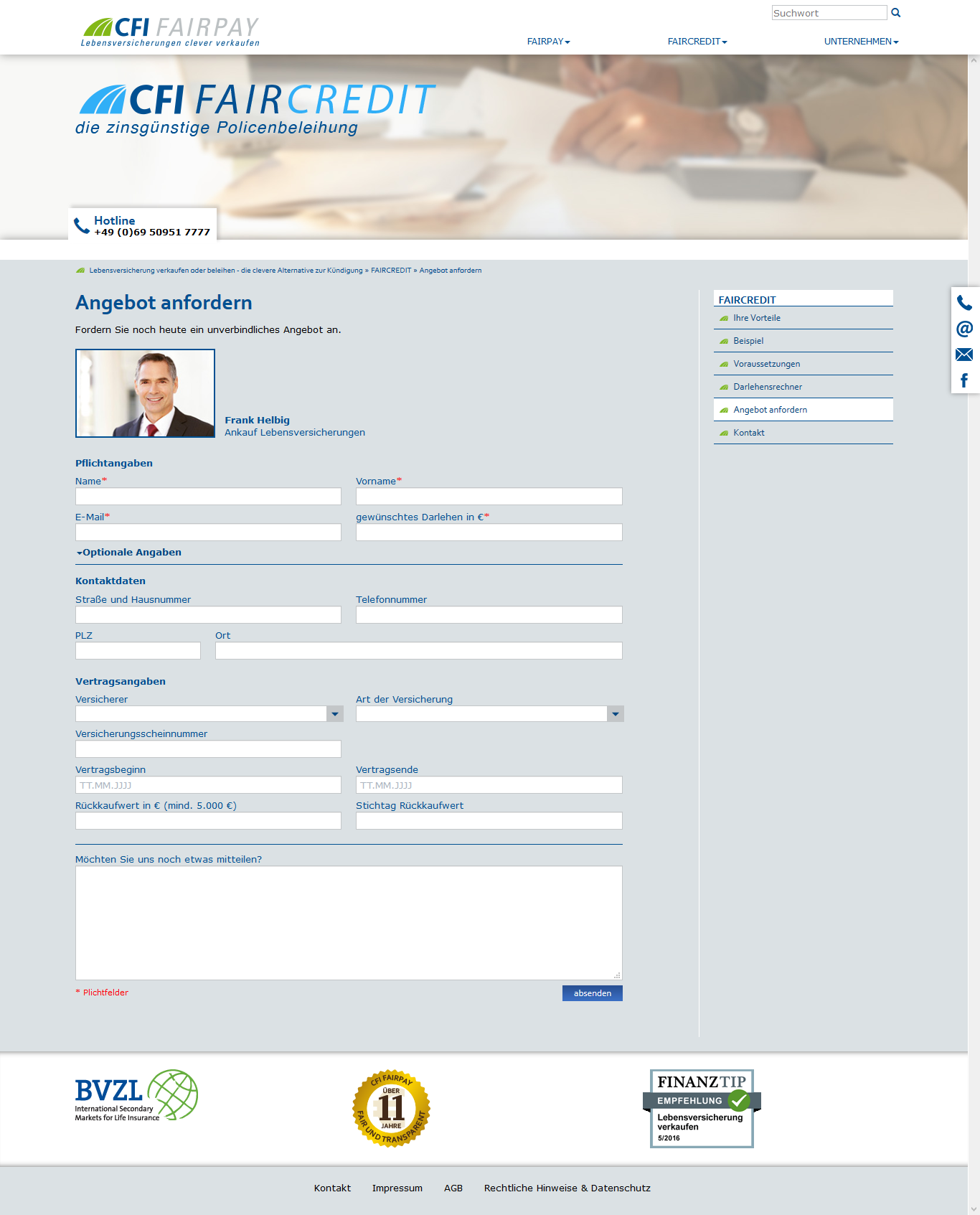

Erfolgt der Klick auf „Angebot anfordern“, erscheint die nächste und letztendlich letzte Seite der Antragstrecke. Es wird der Sachbearbeiter benannt, der sich im Anschluss um den Antrag kümmert. Dies mag zwar löblich sein, wirkt aber möglichweise auf einige Verbraucher unangenehm und aufdringlich. Fakt ist, dass auf der letzten Seite lediglich ein paar allgemeine Daten hinterlegt werden. Der Rest wird dann im Abschluss vom Berater individuell abgefragt. Wichtig für den Darlehensinteressenten wäre in diesem Zusammenhang zu wissen, wie es weitergeht.

Innerhalb von 24 Stunden meldet sich der angegebene Kundebetreuer beim Interessenten per E-Mail. In der E-Mail sind ein konkretes Angebot sowie weitere Unterlagen für die Beantragung enthalten. Der Interessent muss die Unterlagen ausfüllen und einreichen. Parallel muss das PostIdent-Verfahren durchlaufen werden, um eine Legitimierung zu erreichen. Das VideoIdent-Verfahren wird von CFI FAIRCREDIT nicht angeboten. Gleiches gilt für die elektronische Unterschrift, die ebenfalls nicht ermöglicht wird. Eine papierlose Antragstellung ist daher nicht realisierbar.

Die Widerrufsfrist für den Vertrag ist auf 14 Tage festgelegt. Damit erlaubt der Anbieter keine verlängerte Widerrufsfrist, sondern orientiert sich ausschließlich an den gesetzlichen Vorgaben.

Hinzu kommt, dass die Auszahlung des Geldes drei bis vier Wochen Zeit in Anspruch nehmen kann. Eine sehr lange Zeitspanne, die bei einigen anderen Anbietern deutlich kürzer ausfällt und daher unbedingt überdacht werden sollte. Vor allem vor dem Hintergrund, dass die meisten Interessenten das Geld dringend benötigen.

Zwischenfazit

In der Kürze liegt die Würze – so lautet scheinbar das Motto des Anbieters. Anders lässt sich die gewählte Form der Antragstrecke kaum erklären. Wichtige Angaben fehlen. Dafür wird jedoch ein Berater benannt, sodass direkt ein Ansprechpartner vorhanden ist. Die Antragstellung weist deutliche Defizite auf, die im Interesse der Kunden unbedingt behoben werden sollten.

Unterlagen

Ein Policendarlehen, wie es mit dem FAIRCREDIT vorliegt, geht immer mit der umfangreichen Bereitstellung von Unterlagen einher. Den Großteil davon muss der Anbieter im Sinne des Verbraucherschutzes und unter Einhaltung rechtlicher Aspekte erbringen können.

Da die Antragstrecke recht knappgehalten wurde, übermittelt der Anbieter per E-Mail die restlichen Unterlagen. Zudem sind auf der Internetseite die AGBs hinterlegt, die jederzeit eingesehen werden können.

Ein Preis- und Leistungsverzeichnis fehlt allerdings. Zwar bietet der Anbieter an, im Vorfeld ein Beispiel für ein Darlehen bereitzustellen. Doch an diesem Beispiel kann der Interessent nicht erkennen, welche Konditionen im Detail damit einhergehen, wie sich der Zinssatz zusammensetzt und welche zusätzlichen Kosten beispielsweise durch eine Gesamttilgung entstehen können. Auch hier muss dringend nachgebessert werden.

Die zur Verfügung gestellten Dokumente sind gut aufbereitet und auch für Laien verständlich.

Auch der Darlehensnehmer muss verschiedene Dokumente vorlegen können. Da es sich um ein Policendarlehen handelt, ist in erster Linie die Police wichtig, die beliehen werden soll. Der Anbieter muss schauen, ob die hinterlegen Angaben korrekt sind und ob sich die Police zum angegebenen Wert beleihen lässt. Zudem muss der Rückkaufwert belegt werden können. Die Versicherung verschickt diesbezüglich einmal pro Jahr ein Schreiben, in dem der aktuelle Rückkaufwert benannt wird. Dieses Schreiben möchte der Anbieter einsehen.

Ferner werden die Kontoauszüge der letzten zwei bis drei Monate benötigt. Auch wenn es sich nicht um ein klassisches Kreditangebot handelt, muss die Kreditfähigkeit des Darlehensnehmers überprüft werden. Die Einnahmen und Ausgaben müssen daher kontrolliert werden.

Zu guter Letzt darf der gültige Personalausweis beziehungsweise Reisepass nicht fehlen. Er wird für das PostIdent-Verfahren benötigt, um die Identifizierung des Antragstellers durchführen zu können.

Zwischenfazit

Auch wenn das Preis- und Leistungsverzeichnis fehlt, werden alle anderen Unterlagen in guter Qualität dargeboten und auch benannt. In dieser Kategorie konnte der Anbieter daher im Großen und Ganzen überzeugen.