HypoVereinsbank Immobilienfinanzierung

Eine passende Immobilienfinanzierung auf die Beine zu stellen, ist mitunter eine recht aufwendige Angelegenheit. Die HypoVereinsbank – kurz HVB – stellt mit ihrer Immobilienfinanzierung eine Alternative für den Kunden bereit, die viele Vor- und einige Nachteile mit sich bringt. Wie sich die einzelnen Eigenschaften in unserem Produkttest präsentiert haben, deckt unser ausführlicher Bericht auf.

Konditionen

WordPress Datenbank-Fehler: [You have an error in your SQL syntax; check the manual that corresponds to your MariaDB server version for the right syntax to use near '' at line 1]

SELECT * FROM reprbsp_baucredits WHERE product_id = ;

WordPress Datenbank-Fehler: [You have an error in your SQL syntax; check the manual that corresponds to your MariaDB server version for the right syntax to use near '' at line 1]

SELECT * FROM zinsstaffel_baucredits WHERE product_id = ;

Kaufpreis + Nebenkosten – Eigenkapital = Finanzierungsbedarf

Ihr Finanzierungsbedarf: 342.850,00€

- 964,58€

- monatliche Rate

- 0,63%

- Sollzins p.a.

- 0,63%

- Effektivzins p.a.

Klicken Sie auf den Button „Tilgungsplan“, um eine vollständige Übersicht der Rückzahlung zu erhalten.

Daten im Überblick

- Anbieter:

- Produkt:

- Verwendung für:

-

- Nettodarlehensbetrag:

- Keine Angaben seitens der Bank

- Sollzinsbindung:

- Vom Anbieter liegen zu den Laufzeiten keine Angaben vor.

- Effektivzins p.a.:

- Keine Angaben seitens der Bank

- Sollzins p.a.:

- Keine Angaben seitens der Bank.

- Beleihungsgrenzen:

- Vom Anbieter liegen zu den Beleihungen keine Angaben vor.

- Tilgunszins

- von 1% bis 20%

- Bonität:

- Der Zinssatz ist unabhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Anschrift der Bank:

- Telefonnummer der Bank:

- Faxnummer der Bank:

- E-Mail der Bank:

- Zuständige Aufsicht:

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 0,00 €

- Sollzinsbindung:

- Keine Angaben seitens der Bank

- Beleihungsgrenze:

- Keine Angaben seitens der Bank

- Anfangstilgung:

- Keine Angaben seitens der Bank

- Tilgungsanteil:

- Keine Angaben seitens der Bank

- Restschuld:

- Keine Angaben seitens der Bank

- Sollzins p.a.:

- 0,00%

- Effektivzins p.a.:

- 0,00%

- Monatl. Rate:

- Keine Angaben seitens der Bank

Interessante Produktdetails

- Umschuldung möglich:

- Nein

- Sondertilgung möglich:

- Nein

- Ratenstundung:

- Kreditversicherung:

- Kontoverwaltung:

-

- Widerrufsfrist:

Informationen zur Antragsstrecke

- Kreditanfrage:

- Kreditzusage:

- Art der Legitimation:

-

Stand: 03.04.2025

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Attraktive Zinskonditionen

- Sondertilgungen bis zu 10% der Anfangssumme einmal pro Jahr möglich

- Hohe Darlehenssummen möglich

- Zinsfreie Bereitstellung bis zu 12 Monate

Contra

- Online nur Angebotsanforderung möglich, kein vollständiger Antrag

- Ratenstundungen sind nicht vorgesehen

- Kreditversicherung wird nicht angeboten

- Vorzeitige Ablöse nur mit Vorfälligkeitsentschädigung

Redaktionelle Bewertung

Test

Zinsen

Immobilienfinanzierungen sind grundsätzlich aufwendige Finanzierungen, da sie in aller Regel keinen festen Vorgaben folgen. Vielmehr werden Immobilienfinanzierungen den Wünschen des Kunden angepasst, sodass im Vorfeld nicht genau gesagt werden kann, wie sich eine solche Finanzierung letztendlich zusammensetzt. Da es sich mit aller Wahrscheinlichkeit aber um eine Finanzierung mit einem großen finanziellen Volumen und einer langen Laufzeit handelt, ist eine umfassende Beratung sowie eine möglichst gute Bonität des Finanzierungsnehmers wichtig.

Auf der Internetseite der HypoVereinsbank hält sich das Unternehmen bedeckt, wenn es um die Kosten sowie die Zinsen für die Immobilienfinanzierung geht. Dies hat den Hintergrund, dass Baufinanzierungen einerseits sehr unterschiedlich und individuell gestaltet werden können und andererseits die HVB mit weiteren Partnerbanken zusammenarbeitet. Dies ermöglicht dem Kunden ein breiteres Produktangebot, aus dem besser eine wirklich passende Baufinanzierung gefunden werden kann.

Folgende Konditionen stellt die HypoVereinsbank für Ihre Kunden bereit beziehungsweise vermittelt sie:

Der Nominalzins liegt jährlich bei 0,00 Prozent bis 0,00 Prozent. Der effektive Jahreszins wird zwischen 0,00 Prozent und 0,00 Prozent vergeben.

Aussagekräftiger sind allerdings die Angaben des repräsentativen Beispiels:

Bei einer anfänglichen Tilgung von 2%, einer Zinsbindung von Monaten und einer Kreditsumme von 0,00 € Euro erhalten zwei Drittel aller Kreditnehmer die Immobilienfinanzierung mit einem Sollzins von 0,00 Prozent und einem effektiven Jahreszins von 0,00 Prozent. Dabei wird von einer Beleihungsgrenze von 60 Prozent ausgegangen.

Die Angabe des repräsentativen Beispiels ist laut Preisangabenverordnung, Paragraph 6a Abs.4, notwendig, um den Kreditinteressenten aufzuzeigen, welchen Zinssatz zwei Drittel aller Antragsteller bei Abschluss dieses Angebots erhalten würden.

Der Zinssatz orientiert sich an der Laufzeit, der Kreditsumme, der Tilgung und der Zinsbindung. Hier gilt es, verschiedene Optionen zu prüfen, um ein optimales Angebot erhalten zu können.

Nach Ablauf der im Vorfeld ausgehandelten Zinsbindung werden die Zinsen mit der HypoVereinsbank neu verhandelt. Dem Kreditnehmer wird zudem die Möglichkeit eingeräumt, mit Ende der Zinsbindungsfrist eine Umschuldung des Darlehens vorzunehmen. Weitere Informationen dazu sind unter dem Menüpunkt „Rückzahlungsphase“ zusammengefasst.

Zwischenfazit

Wie hoch die Zinsen bei der Immobilienfinanzierung über die HypoVereinsbank ausfallen, hängt von der ausgehandelten Tilgung, der Zinsbindung, der Kreditsumme und der Laufzeit der Immobilienfinanzierung an. Da die HVB nciht nur eigene Baufinanzierungen vergibt, sondern auch fremde vermittelt, erhöht sich die Chance für die Interessenten auf günstige und passende Angebote. Das repräsentative Beispiel zeigt auf, dass sich der Anbieter im mittleren Bereich bezüglich der Zinsen bei der Immobilienfinanzierung bewegt und daher weder besonders positiv noch negativ aus unserem Ranking herausragt.

Produkteigenschaften

Über die HypoVereinsbank sind bei der Baufinanzierung Laufzeiten von mindestens bis maximal Jahren möglich. Die Laufzeit ist jährlich festsetzbar.

Eine Immobilienfinanzierung über die HypoVereinsbank kann mit einer Mindestkreditsumme von 0 Euro aufgenommen werden. Die maximal mögliche Kreditsumme liegt bei 0 Euro, was positiv zu erwähnen ist.

Tilgungssätze werden von einem Prozent bis zehn Prozent angeboten.

Um eine Immobilienfinanzierung über die HypoVereinsbank in Anspruch nehmen zu können, wird das Darlehen durch eine Grundschuld abgesichert. Dadurch fallen Kosten an, beispielsweise für die Eintragung der Grundschuld oder der Gebäudeversicherung, die den effektiven Jahreszins erhöhen können. Zusätzlich müssen Notarkosten eingeplant werden, die durch die Grundschuldbestellung entstehen.

Eine Umschuldung der Immobilienfinanzierung könnte zum Beispiel dann relevant sein, wenn die Zinsbindung ausläuft. Jedoch ist zu berücksichtigen, dass eine vorzeitige Ablöse der Immobilienfinanzierung meist mit der Zahlung einer Vorfälligkeitsentschädigung einhergeht. Diese wird bei der Immobilienfinanzierung der HypoVereinsbank individuell berechnet. In die Stichtagsberechnung fließen die vertraglich vereinbarten Konditionen sowie die aktuellen Marktgegebenheiten ein.

Reine Bearbeitungsgebühren für die Aufnahme der Immobilienfinanzierung fallen seitens der HypoVereinsbank nicht an. Gebühren und Entgelte können lediglich von den Finanzpartnern erhoben werden, die mit der HypoVereinsbank zusammenarbeiten. Diese Gebühren und Entgelte sind jedoch im effektiven Jahreszins bereits enthalten und müssten nicht zusätzlich entrichtet werden.

Die Bearbeitung des Antrags für die Immobilienfinanzierung nimmt in der Regel bis zu zwei Wochen in Anspruch.

Zwischenfazit

Positiv erwähnt werden sollen die möglichen großen Kreditsummen sowie die Tatsache, dass eine Umschuldung nach Ablauf der Zinsbindung möglich ist. Allerdings fällt bei vorzeitigen Darlehensrückzahlungen eine Vorfälligkeitsentschädigung an.

Rückzahlungsphase

Ratenstundungen sind von Hause aus nicht vorgesehen und können nur dann in Betracht gezogen werden, wenn diese im Vorfeld nach individueller Absprache ausgehandelt wurden. Gleiches gilt für eine Änderung der Ratenhöhe. Die HypoVereinsbank selbst sieht keine Änderung der Tilgungsrate vor. Jedoch kann die Änderung der Ratenhöhe beziehungsweise des Tilgungssatz bei einem der Finanzierungspartner der HVB möglich sein. Wem diese Option wichtig ist, sollte dies unbedingt im Gespräch mit einem Berater anbringen, sodass ein entsprechendes Finanzierungsangebot gefunden werden kann.

Sondertilgungen hingegen können einmal pro Jahr vorgenommen werden. Der Anbieter hält diese Tilgungen zu fünf Prozent oder zu zehn Prozent der Anfangssumme bereit. Eine vorzeitige Ablöse der Immobilienfinanzierung wird ebenfalls eingeräumt. Die dafür anfallende Vorfälligkeitsentschädigung setzt sich dabei genauso zusammen, wie dies bei einer Umschuldung der Fall wäre. Auch hier gilt, im Vorfeld genau zu prüfen, ob eine vorzeitige Ablöse finanziell tatsächlich lohnt oder ob dadurch Kosten entstehen, die diesen Schritt nicht rechtfertigen.

Alle Angaben, die zu den Aufsichtsbehörden und zum Ombudsmann auf der Internetseite gemacht werden, sind ordnungsgemäß und im Impressum zu finden. Sollten diesbezüglich Fragen oder Probleme auftauchen, kann der Kreditinteressent dort alle wichtigen Fakten nachlesen.

Zwischenfazit

Da die HypoVereinsbank auf die Finanzierungsangebote anderer Partner zurückgreifen kann, eröffnen sich Interessenten und Kunden verschiedene Möglichkeiten im Rahmen der Darlehensrückzahlung. Wem Punkte wie Sondertilgung, Ratenänderung oder Ratenstundung wichtig sind, sollte dies unbedingt vor Kreditabschluss besprechen.

Service

Ein guter Service ist das A und O bei einer Kreditvergabe. Er ist ein Faktor für qualitatives Arbeiten, gute Kundenbetreuung und Seriosität.

Bei der HypoVereinsbank haben wir im Rahmen des Baufinanzierungstests allerdings auch einige Schwächen im Service aufdecken müssen. Beispielsweise werden eine Kreditversicherung bzw. eine Restschuldversicherung von Hause aus nicht angeboten. Wer als Kreditnehmer eine solche Absicherung wünscht, muss diese anderweitig zum Kredit aufnehmen. Verschiedene Versicherungen bieten eine solche Absicherung an, die individuell auf den Kredit hin ausgerichtet werden kann. Bei einer Immobilienversicherung ist eine Kreditabsicherung generell empfehlenswert.

Der Antrag für die Immobilienfinanzierung kann auf verschiedenen Wegen gestellt werden. Für viele Verbraucher ist die Online-Variante der interessanteste Weg, da schnell und unkompliziert eine Anfrage bezüglich des gewünschten Kredits gestellt werden kann. Bei der HypoVereinsbank kann zwar online eine erste Kreditanfrage gestellt werden, der Antragsprozess kann allerdings nicht vollständig online abgeschlossen werden. Das geht nur postalisch oder in einer Filiale. Dies ist allerdings der Weg, der bislang noch bei den meisten Baufinanzierern einzuschlagen ist, da eine Baufinanzierung ein komplexeres Produkt als ein Ratenkredit darstellt, wo reine Online-Anträge schon längst möglich sind.

Ein Online-Kundenkonto wird für die Immobilienfinanzierung nicht angeboten. Die HypoVereinsbank bietet Online-Banking für Girokonten an. Die Immobilienfinanzierung wird jedoch über die persönliche Beratung gesteuert.

Der Kundenservice der Kundenhotline konnte nur mäßig überzeugen. Bei unserem Testanruf konnten schon allgemeine Fragen nicht direkt beantwortet werden. Vielleicht hatten wir aber auch einfach nur Pech – der Test der Servicehotline stellt immerhin nur eine Momentaufnahme dar. Immerhion erlebten wir Freundlichkeit. Erreichbar ist die Kundenhotline zum Ortstarif und an mehr als 40 Stunden pro Woche.

Ebenfalls in Bezug auf den Service mussten wir feststellen, dass die wenigen Unterlagen, die im Internet bezüglich der Kreditaufnahme bereitgestellt werden, nur mäßig gut zu verstehen sind. Laien haben es hier vermutlich schwer. Auch das Preis- und Leistungsverzeichnis sowie die AGBs sind auf der Internetseite zwar hinterlegt, aber nur dann zu finden, wenn man ein wenig sucht. Hier sollte unbedingt nachgebessert werden, damit ein besserer Kundenservice erzielt werden kann. Selbst dann, wenn die Produkte in einer Filiale vergeben werden.

Zwischenfazit

Beim Kundenservice haben sich im Rahmen unseres Produkttests mehrere Schwächen gezeigt. Die telefonische Servicekraft war im Test nur bedingt aussagefähig, aber freundlich. Zudem wird keine Restschuldversicherung angeboten und das Preis- und Leistungsverzeichnis sowie die AGBs sind nicht an prominenter Stelle hinterlegt.

Antrag

Eine vollständige Antragstellung über das Internet ist für die Immobilienfinanzierung der HypoVereinsbank leider nicht möglich. Es kann lediglich eine Finanzierungsanfrage gestellt werden, die dann von der HypoVereinsbank persönlich beantwortet wird. Für den Finanzierungsabschluss ist ein Besuch in einer HVB-Filiale notwendig. Allerdings ist dieser Weg aktuell noch bei den meisten Baufinanzierern zu gehen, da es sich bei einer Immobilienfinanzierung um ein sehr komplexes Produkt handelt, das einer individuellen Beratung bedarf.

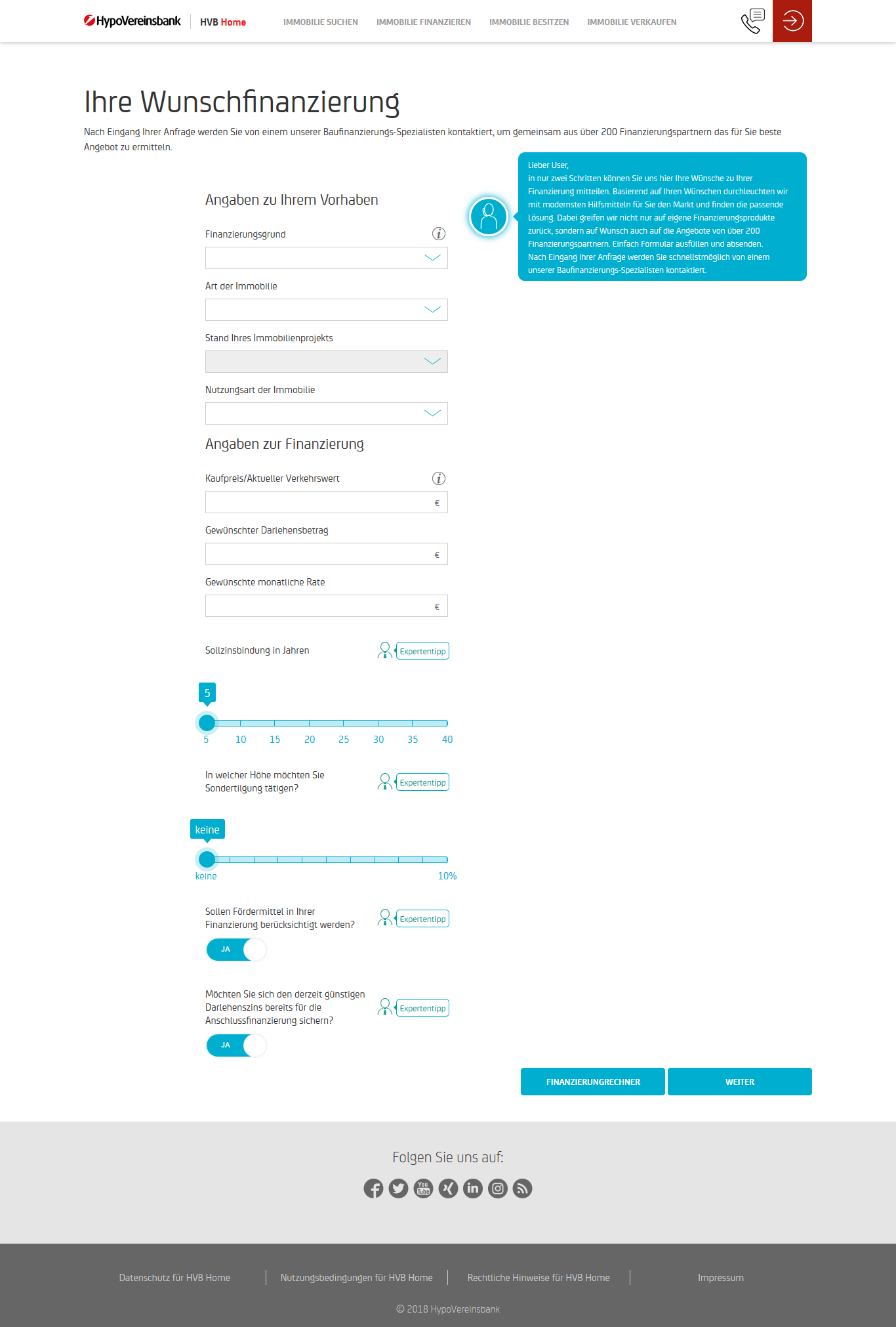

Der Weg über die Anforderung des Angebots führt über die Unterseite „Immobilie finanzieren“. Mit einem Klick auf den Button „Angebot anfordern“ kann eine Anfrage gestellt werden.

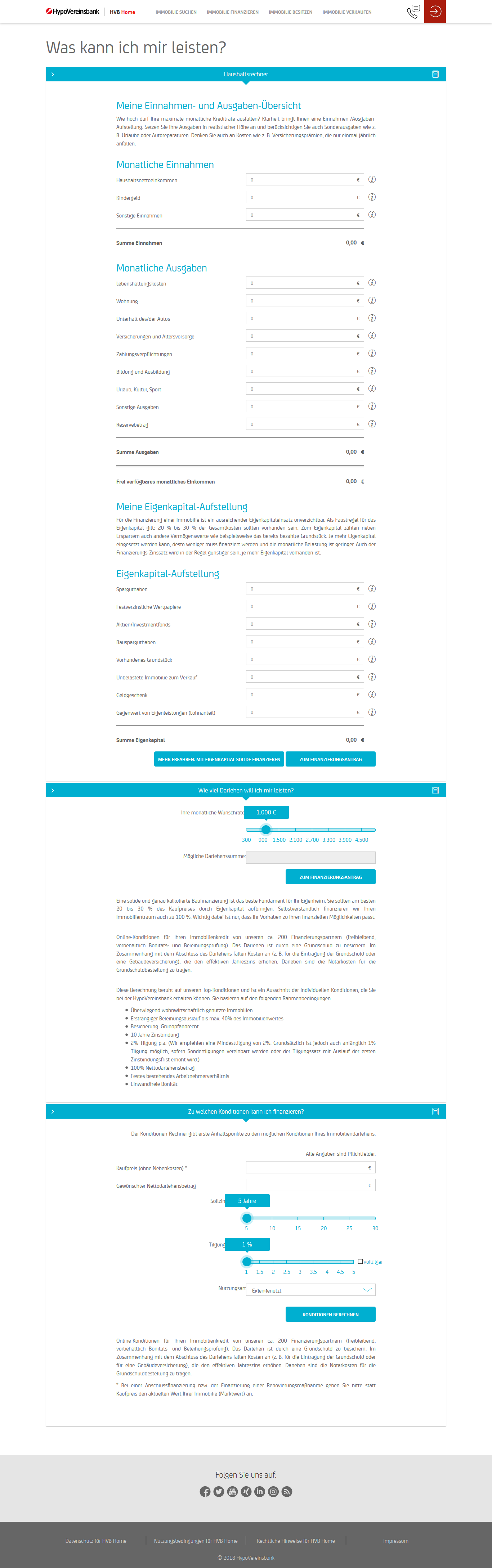

Im zweiten Schritt werden vom Kreditinteressenten einige Eckdaten abgefragt. So muss unter anderem angegeben werden, welcher Finanzierungsgrund vorliegt, welche Art von Immobilie finanziert werden soll und welche Nutzung geplant ist. Hinzu kommen Fragen zur Sollzinsbindung und zu möglichen Sondertilgungen. Zudem lässt sich ein Link zu einem Finanzierungsrechner erkennen, mit dessen Hilfe verschiedene Optionen rund um die Finanzierung erarbeitet werden können.

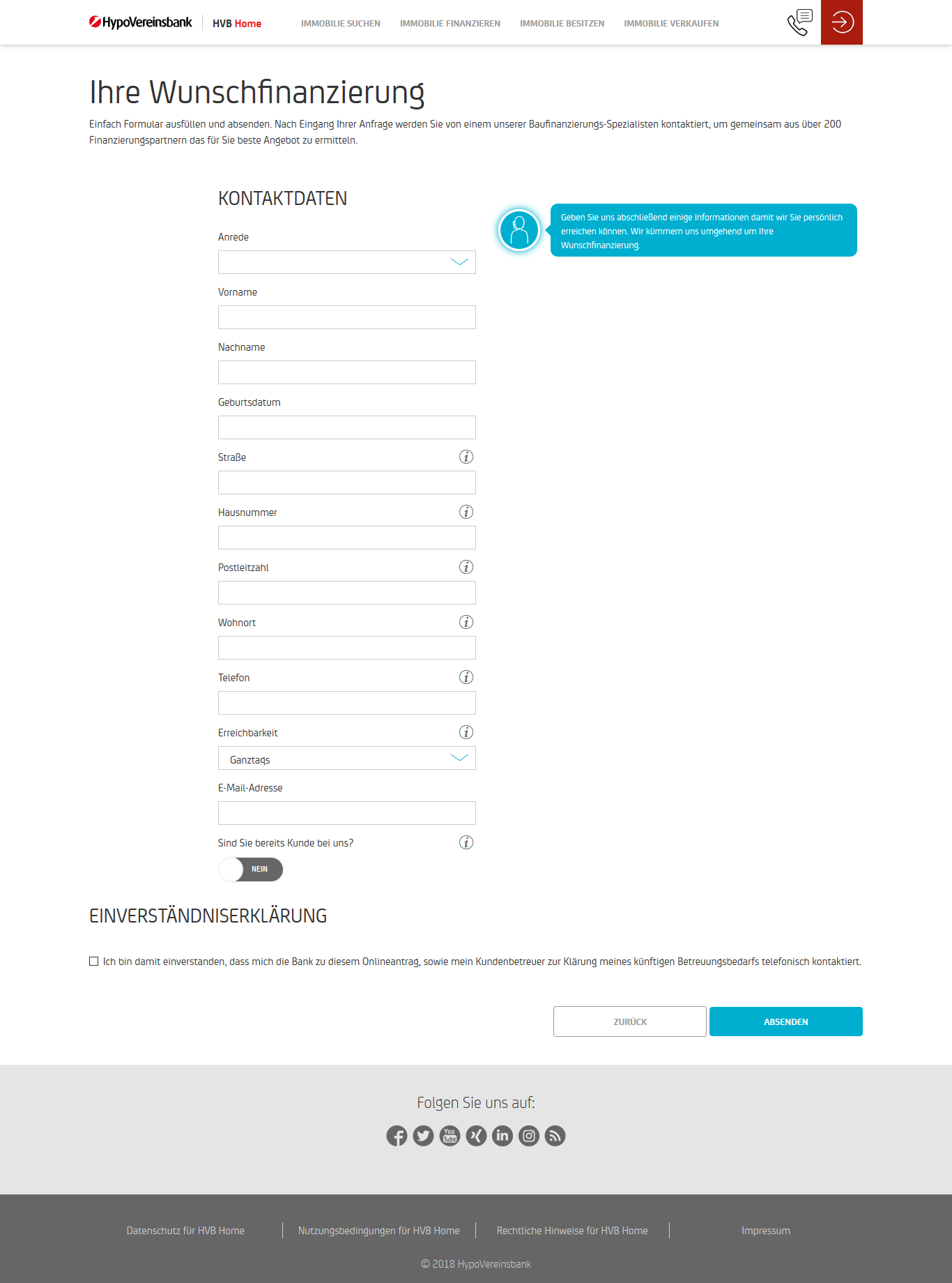

Auf der folgenden Seite werden die personenbezogenen Daten des Kreditinteressenten abgefragt. Mit einem Klick auf „Absenden“ wird nicht nur der Verarbeitung der Daten zugestimmt. Die HypoVereinsbank erstellt anhand dieser Daten ein erstes Angebot und meldet sich anschließend beim Interessenten. Das Angebot enthält den Hinweis, dass ein persönliches Gespräch in einer Niederlassung des Anbieters stattfindet, um über die Finanzierung und das gesamte Vorhaben sprechen zu können.

An die Mail-Adresse wird eine Eingangsbestätigung verschickt. Eine zügige Reaktion des Interessenten darauf ist empfehlenswert, damit sich die Beantragung nicht unnötig in die Länge zieht und innerhalb von ca. zwei Wochen abgeschlossen sein kann.

Eine elektronische Unterschrift oder die Verifizierung per VideoIdent Verfahren werden entsprechend nicht angeboten. Durch die persönliche Beratung in einer Filiale des Anbieters werden die Verträge vor Ort unterschrieben und die Legitimierung ist ebenfalls an Ort und Stelle durchzuführen.

Zwischenfazit

Der Interessent kommt nicht umhin, die Immobilienfinanzierung der HVB über eine Filiale abzuwickeln. Online kann dafür lediglich der Grundstein gelegt werden. Im Anschluss muss die Vor-Ort-Beratung genutzt werden, um das Angebot in Anspruch nehmen zu können.

Unterlagen

Jede Kreditaufnahme verlangt nach dem Austausch diverser Unterlagen zwischen beiden Vertragspartnern. Nicht nur, dass der Kreditnehmer sich ausweisen muss. Er muss auch in der Lage sein, seine persönlichen wie auch wirtschaftlichen Voraussetzungen für die Inanspruchnahme einer Immobilienfinanzierung nachweisen zu können. Denn gerade bei Finanzierungen, die eine große Kreditsumme mit sich bringen, ist es wichtig, dass die Eignung des Interessenten genau geprüft wird.

Die HypoVereinsbank ihrerseits muss dem Kreditinteressenten alle wichtigen Unterlagen zum Finanzierungsangebot und zur Finanzierung selbst bereitstellen. Die Bereitstellung der Unterlagen sollte im besten Fall online erfolgen, kann aber auch durch einen Austausch per Post oder direkt in einer Filiale vor Ort vorgenommen werden.

Kreditinteressenten müssen folgende Nachweise erbringen:

- Einkommensnachweise (Gehaltsnachweise der letzten drei Monate)

- zusätzlich Kontoauszüge

- Arbeitsvertrag

- Angaben zur geplanten Immobilie

- Angaben zu Sicherheiten

- Mögliche Bürgschaften

- Gültiger Personalausweis oder Reisepass

Die HypoVereinsbank ihrerseits muss alle Unterlagen für die Aufnahme der Finanzierung bereitstellen. Dazu gehören eine kostenlose und unverbindliche Angebotserstellung, vollständige Vertragsunterlagen sowie Angaben zu den AGBs und zum Datenschutz.

Die AGBs und Hinweise zum Datenschutz lassen sich auf der Internetseite des Anbieters finden. Die Unterlagen müssen jedoch zusätzlich noch einmal in schriftlicher Form bei Vertragsabschluss vorliegen. Etwas weniger offensichtlich präsentiert wird das Preis- und Leistungsverzeichnis auf der Internetseite des Anbieters. Hier muss erst gesucht werden. Die Aufbereitung der Dokumente, welche die HypoVereinsbank im Rahmen der Immobilienfinanzierung zur Verfügung stellt, ist durchaus verbesserungswürdig. Die Dokumente sind für Laien nicht leicht zu verstehen.

Zwischenfazit

Negative Erfahrung bezüglich der Unterlagen konnten wir lediglich in der Aufbereitung der Dokumente und der Tatsache vorfinden, dass das Preis- und Leistungsverzeichnis vergleichsweise schwer auf der Interenetseite zu finden ist. Ansonsten präsentiert sich der Anbieter bezüglich der Dokumente recht übersichtlich und definiert alle Belange rund um das Thema Unterlagen klar und deutlich.