Lebensversicherung beleihen – Policendarlehen im Vergleich

Was ist ein Policendarlehen und wie kann man eine Lebensversicherung beleihen?

Policendarlehen sind eine Vorauszahlung, also ein Darlehen, der Versicherungsleistung aus einer Lebensversicherung an den Versicherungsnehmer. Umgangssprachlich wird die Inanspruchnahme eines Policendarlehens auch als das Beleihen einer Lebensversicherung bezeichnet. Wer ein solches Policendarlehen in Anspruch nehmen will, dem bieten sich mehrere Möglichkeiten und Anbieter, welche wir im nachfolgenden Vergleich gegenübergestellt haben.

Ein Beispiel dazu: Sie benötigen Geld und möchten keinen Kredit bei der Bank aufnehmen. In diesem Fall bietet sich die Möglichkeit, eine Lebensversicherung zu beleihen. Ein solches Policendarlehen hat gleich mehrere Vorteile: niedrige Zinsen, lange Laufzeiten von bis zu 25 Jahren und Ihr Versicherungsschutz bleibt trotzdem bestehen.

Anbieter von Policendarlehen und deren Konditionen im Vergleich

- 60.475,00€

- Gesamtbetrag

- 174,58€

- monatliche Rate

- 50.174,58€

- letzte Rate

- 4,11% bis 4,11%

- Sollzins p.a.

- 4,19% bis 4,19%

- Effektivzins p.a.

- 64.975,00€

- Gesamtbetrag

- 249,58€

- monatliche Rate

- 50.249,58€

- letzte Rate

- 5,83% bis 5,83%

- Sollzins p.a.

- 5,99% bis 5,99%

- Effektivzins p.a.

- 64.975,00€

- Gesamtbetrag

- 249,58€

- monatliche Rate

- 50.249,58€

- letzte Rate

- 5,83% bis 5,83%

- Sollzins p.a.

- 5,99% bis 5,99%

- Effektivzins p.a.

Stand der Daten: 27.12.2024

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Eine Lebensversicherung kann nicht nur beliehen, sondern auch komplett verkauft werden. Beim Verkauf an institutionelle Investoren erzielen Verbraucher in der Regel höhere Erlöse als bei Kündigung und Rückkauf durch den Versicherer. Einen Überblick über seriöse Ankäufer von Lebensversicherungen verschafft unser redaktioneller Vergleich:

Lebensversicherung verkaufen – seriöse Ankäufer im Vergleich

Policendarlehen im redaktionellen Test

Nachdem die Frage geklärt wurde, ob eine Police beliehen werden soll, stellt sich für gewöhnlich die Frage nach dem Wo. Welcher Anbieter ist am verbraucherfreundlichsten? Zur Beantwortung dieser Frage legen wir Ihnen unseren tagesaktuellen Test ans Herz. Mit sechs Testkategorien und insgesamt 34 Merkmalen ist er wahrscheinlich der umfangreichste Policendarlehen-Test auf dem Markt.

Policendarlehen – Was ist das?

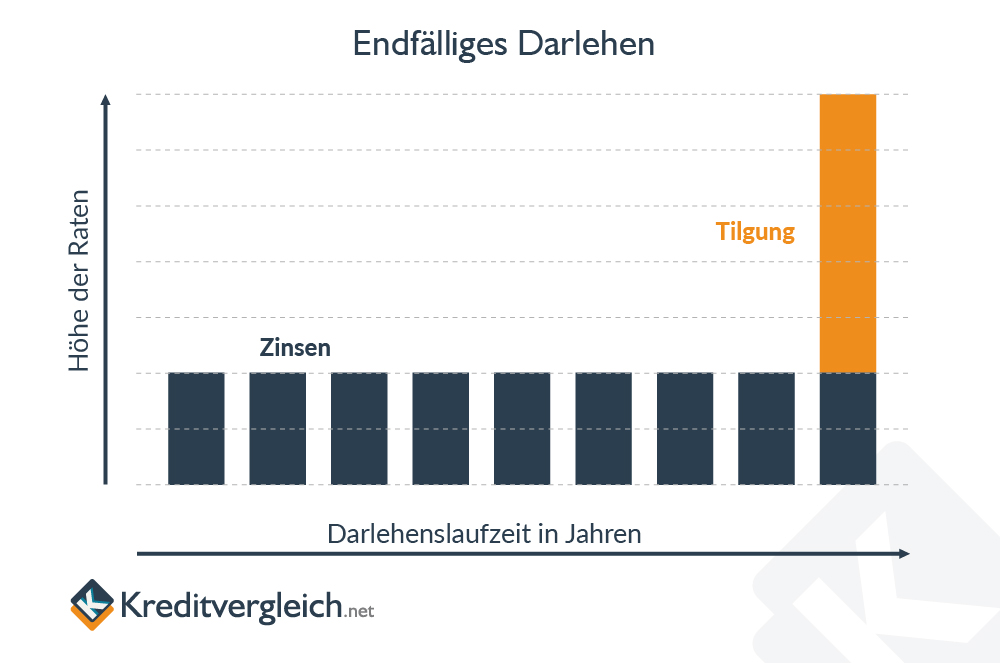

Benötigen Sie einen Kredit, kann alternativ Ihre Lebensversicherung beliehen werden. Das kann viele Vorteile haben. Ein Policendarlehen ist in der Regel ein endfälliger Kredit. Das bedeutet, dass jeden Monat nur die Zinsen zu zahlen sind, aber noch nicht die Tilgung. Diese wird erst zum Laufzeitende fällig.

Die große Schlussrate am Ende der Laufzeit sollte daher unbedingt einkalkuliert werden. Überlegen Sie vorab, wie diese Zahlung geleistet werden soll. Optimalerweise fallen die Laufzeitenenden von Policendarlehen und Police auf ein Datum aus.

Welche Vorteile bietet ein Policendarlehen?

Der wichtigste Vorteil ist wohl der niedrige Zinssatz. Das Darlehen stützt sich im Grunde auf die bereits vom Versicherten eingezahlten Beiträgen. Daher sind keine weiteren Sicherheiten notwendig und es erfolgt auch keine SCHUFA-Abfrage. Jeder, der eine beleihungsfähige Lebensversicherung hat, kann diese demzufolge als Sicherheit für ein Policendarlehen nutzen.

Ein weiterer Vorteil ist die Minimierung der laufenden Versicherungskosten für den Darlehensnehmer. Denn trotz einer Beleihung kann fast jede Police beitragsfrei gestellt werden. Anstatt der Versicherungsbeiträge zahlt der Versicherte dann eben nur anfallende Zins- und ggf. Tilgungsraten für das Policendarlehen. Wer also eine Lebensversicherung nicht mehr weiter besparen möchte, aber auf das darin angesparte Geld auch nicht bis zum vereinbarten Ablaufdatum warten will, der kann seine Lebensversicherung beleihen und umgehend beitragsfrei stellen.

Die laufenden Versicherungskosten können noch weiter gesenkt werden, wenn während der Laufzeit des Policendarlehens nur der Zins gezahlt wird und das Darlehen dann mit der Ablaufleistung der Lebensversicherung verrechnet wird. Es erfolgt also eine nachträgliche Tilgung.

Ein letzter, jedoch nicht zu unterschätzender Vorteil ist, dass der Todesfallschutz einer Lebensversicherung trotz Beleihung weiterhin bestehen bleibt. Ein großer Vorteil gegenüber der vorzeitigen Kündigung einer solchen Police.

Ein Beispiel zu den Vorteilen eines Policendarlehens

Herr Mustermann sieht sich momentan in einer schwierigen Situation. Ein anderer Autofahrer hat seinen Wagen in der Nacht heftig beschädigt, ohne eine Nachricht zu hinterlassen. Seine Versicherung kommt für den Schaden leider nicht auf, aber der Wagen muss dringend in die Werkstatt, da er beruflich auf das Fahrzeug angewiesen ist.

Seine finanzielle Situation ist zur Zeit angespannt, so dass die flüssigen Mittel nicht für die Reparatur ausreichen. Doch seine Lebensversicherung läuft schon eine Weile und die bereits angesparte Summe reicht mehr als gut aus, um die Werkstattrechnung zu begleichen. Trennen möchte er sich von der Versicherung allerdings nicht, da sie einen Teil seiner Altersvorsorge darstellt.

Nach einem Vergleich der diversen Policendarlehen entscheidet sich Herr Mustermann für eine Variante, in der er Zinsen und Tilgung nach einem festen Plan bezahlt und gleichzeitig die Versicherungspolice beitragsfrei stellt. So kompensiert er die monatlichen Raten für sein Policendarlehen und kann ohne größere Probleme seine Rechnung bei der Werkstatt bezahlen.

Bessere Kreditchancen für Senioren

Policendarlehen sind zu 100 Prozent abgesichert, da einbezahltes Kapital und kein Wertgegenstand mit schwankendem Marktpreis als Sicherheit dient. Theoretisch könnte es eben diese Struktur für ältere Menschen leichter machen, an einen solchen Kredit zu kommen.

Es ist eine Gewissheit, die kaum zu beweisen ist: Senioren bekommen schwerer einen Kredit, als das bei jüngeren Menschen der Fall ist. Mancher mag sich jetzt denken, dass das wohl in der Natur der Sache liege und somit recht normal sei. Gleichzeitig muss festgehalten werden, dass das vom Gesetzgeber so nicht gewollt ist.

Das Allgemeine Gleichbehandlungsgesetz verbietet eine Unterscheidung der Geldhäuser hinsichtlich des Alters wenn es um die Bewilligung von Kreditanträgen geht. Konkret heißt es im §2 des Gesetzes dazu:

(1) Benachteiligungen aus einem in § 1 genannten Grund sind nach Maßgabe dieses Gesetzes unzulässig in Bezug auf: […]

8. den Zugang zu und die Versorgung mit Gütern und Dienstleistungen, die der Öffentlichkeit zur Verfügung stehen, einschließlich von Wohnraum.

Zu den Dienstleistungen zählt auch das Ermöglichen einer Finanzierung. Per se haben Kreditgeber also keine rechtliche Grundlage, einem Antragssteller den Zugang zu einer Finanzierung zu verweigern nur weil er ein gewisses Alter erreicht oder überschritten hat.

So viel zur Theorie. In der Praxis bekommen die Verbraucherzentralen allerdings immer wieder Fälle auf den Tisch, in denen es um eine augenscheinlich diskriminierende Ablehnung geht. Das Problem dabei ist: Die Diskriminierung zu beweisen ist enorm schwer bis schier unmöglich.

Erklärt die Bank, dass das Alter des Antragsstellers keine Rolle bei der Ablehnung gespielt habe, sondern andere Umstände wie beispielsweise die individuelle Bonität ursächlich sind, kann sich die Sache schon erledigt haben. Grund dafür ist, dass keine Bank dazu gezwungen werden kann, ihre Bewertungskriterien im Kreditgeschäft offenzulegen.

Die Sächsische Zeitung berichtete von einem solchen Fall (2). Die Dame bezieht eine Rente von 1.400 Euro und wohnt im abbezahlten Haus. Für eine neue Küche wollte sie eine beworbene Null-Prozent-Finanzierung bei einem Möbelhaus nutzen, und so 2.850 Euro über sieben Monate hinweg in Raten abbezahlen.

Im Monat wären das etwas über 400 Euro. Da sie von ihrer Rente keine Miete bezahlen muss, ist der prozentuale Anteil der Kreditrate am Nettoeinkommen mehr als überschaubar. Dennoch lehnte die Santander Consumer Bank (Partnerbank des Möbelhauses) die Finanzierung ab. Obwohl sich der Sohn bei der Bank beschwerte und auch die SZ um eine Stellungnahme bat, tat sich nichts. Die Ablehnung hätte nichts mit dem Alter der Kundin zu tun, so die Santander.

Im Ergebnis liegt der Schluss nahe, dass Darlehen de facto nicht mehr oder zumindest deutlich seltener an älteres Klientel vergeben werden, weil die Rückzahlung allein durch die Bezüge des Rentners nur so lange funktionieren, wie der Kunde lebt. Bei einer durchschnittlichen Lebenserwartung von etwa 81 Jahren erklärt sich schnell, warum eine 83-jährige Rentnerin keinen Kredit mehr für eine neue Küche bekommt.

Bei einem Policendarlehen liegt das Geld für die Rückzahlung der Darlehensverbindlichkeit sicher bei einem Versicherungsunternehmen. Ein Kreditgeber kann daher zu 100 Prozent davon ausgehen, seine Forderungen begleichen zu können. Darum ist die Lebenserwartung irrelevant, die Zinsen können dank fehlendem Risiko günstig gestaltet werden und selbst eine Eintragung bei der SCHUFA muss nicht sein.

Bearbeitungsgebühren bei Policendarlehen

In ihrem Jahresbericht für das Jahr 2016 analysierte die Bundesanstalt für Finanzdienstleistungsaufsicht, kurz BaFin, unter anderem, ob Endkunden Gebühren für Policendarlehen zu bestreiten hätten und wie hoch diese ausfielen. Die Auswertung erschien im Mai 2017.

Hintergrund hierzu ist ein Urteil des BGH vom Mai 2014, wonach Bearbeitungsgebühren bei Verbraucherdarlehen unzulässig seien. Dazu zählen nach allgemeinem Verständnis auch Policendarlehen, die von Versicherungsunternehmen gewährt werden.

Die BaFin untersuchte alle Unternehmen, die zum Stichtag 31.12.2014 Policendarlehen in ihrem Bestand führten. Von den 82 Versicherern erhoben 70 noch eine Bearbeitungsgebühr für diese Kredite oder stellten die Erhebung weit vor dem Jahr 2014 ein.

Die wenigen, die eine Gebühr verlangten, bepreisten ihre Dienstleistung extrem günstig mit weniger als 50 Euro je Kreditantrag. Heute haben alle Versicherungsunternehmen die Erhebung der Bearbeitungsgebühren eingestellt.

Wissenswertes zur Beleihung einer Lebensversicherung oder Rentenversicherung

Gibt es einen Unterschied zwischen einem Policendarlehen und der Beleihung einer Lebensversicherung?

Nein, diese Begriffe werden synonym verwendet. Eine Lebensversicherung zu beleihen bzw. ein Policendarlehen aufzunehmen, bedeutet, ein Darlehen aufzunehmen, welches durch eine Lebensversicherung abgesichert wird.

Welche Besonderheiten gibt es bei einem Policendarlehen?

Sollten die anfallenden Zinsen und/oder Raten für das Darlehen nicht vertragsgemäß bezahlt werden, wird aus der Police die Versicherungsleistung an den Darlehensgeber gezahlt – natürlich nur in der Höhe, in der Zinsen und Tilgung offen sind.

Welche Versicherungen können beliehen werden?

Grundsätzlich kann ein Policendarlehen nur auf Versicherungen in Anspruch genommen werden, die einen bestimmten Rückkaufswert garantieren. Von daher scheiden Risikolebensversicherungen für ein solches Darlehen aus. Bei Kapitallebensversicherungen oder fondsgebundenen Lebensversicherungen hingegen ist ein solches Darlehen grundsätzlich möglich, vorausgesetzt die Vertragsbedingungen der Versicherungspolice erlauben eine Beleihung.

Wichtig zu wissen ist, dass keine Direktversicherungen für Policendarlehen herangezogen werden können. Denn bei ihnen handelt es sich um Versicherungen, die über den Arbeitgeber abgeschlossen werden und der Altersvorsorge dienen. Generell können keine Verträge beliehen werden, die speziell der Altersvorsorge zugeschrieben werden müssen, wie zum Beispiel Riester- oder Rürup-Verträge.

Hintergrund sind die etwas komplizierteren Ausgestaltungsmerkmale dieser Versicherungsform. So ist in diesem Fall ist der Versicherungsnehmer der Arbeitgeber. Er hat die Versicherung abgeschlossen. Die versicherte Person ist aber natürlich der Arbeitnehmer. Im Versicherungsfall kann und wird die Versicherung darum auch direkt an den Arbeitnehmer leisten.

Wieso sind die Zinsen bei einem Policendarlehen so günstig?

Die Hinterlegung der Lebensversicherung als Sicherheit und die Tatsache, dass der Darlehensbetrag den Rückkaufswert der Police nie überschreitet, sorgen für ein niedriges Zinsniveau und damit besonders günstige Konditionen. Kommen Sie als Kreditnehmer in Verzug, muss der Kreditgeber keinen Zahlungsausfall fürchten, sondern wird aus der Versicherungsleistung bedient. Damit müssen weder Aufschläge für eine erhöhte Ausfallwahrscheinlichkeit noch für die Bonitätsprüfung und/oder die Hinterlegung von Sicherheiten erhoben werden.

Wieso können die Raten bei einem Policendarlehen so niedrig sein?

Da die Sicherheit der Tilgung bei einem Policendarlehen gewährleistet ist, können auf Wunsch lange Laufzeiten für die Ratenzahlungen vereinbart werden. Das reduziert die monatlichen Kosten dann ganz erheblich. Sie können bei einem Policendarlehen meistens wählen: entweder

- Sie zahlen während der Laufzeit nur die Zinsen und tilgen am Ende in einer Summe oder

- Sie tilgen nach einem festen Plan, wie bei einem Ratenkredit oder

- Sie tilgen noch während der Laufzeit einen gewissen Teil oder auch die gesamte Darlehenssumme.

Zahlen Sie zum Beispiel während der Laufzeit nur die Zinsen, ergeben sich extrem niedrige Monatsraten. Die Rückzahlung des eigentlichen Policendarlehens, die Tilgung also, erfolgt dann entweder zum Vertragsende des Policendarlehens oder aber das Darlehen läuft weiter bis zum Ablauf der Lebensversicherung und wird dann durch Auszahlung eines Teils oder der gesamten Ablaufleistung getilgt.

Welche Voraussetzung muss eine Versicherung erfüllen, um beliehen werden zu können?

Je nach Anbieter müssen fondsgebundene und kapitalbildende Lebensversicherungen über einen bestimmten Mindestrückkaufswert verfügen. Vergleichen Sie dazu die entsprechenden Spalten in unserem Vergleich).

Wie hoch ist der Beleihungswert?

Bei fondsgebundenen Lebensversicherungen beleihen die meisten Anbieter bis zu 50 Prozent, wohingegen bei Kapitallebensversicherungen bis zu 100 Prozent des Rückkaufswertes als Policendarlehen möglich sind.

Welche Möglichkeiten der Rückzahlung gibt es?

Bei einem Policendarlehen hat der Versicherungsnehmer zwei Möglichkeiten: entweder er zahlt noch während der Restlaufzeit der Versicherung das aufgenommene Darlehen zurück oder er tut dies nicht. In letzterem Fall dient beispielsweise die Versicherungssumme bei deren Auszahlung dazu, den noch offenen Darlehensbetrag zu begleichen. Übersteigt die Ablaufleistung aus dem Vertrag diese Restschuld, bekommt der Versicherungsnehmer diesen Überschuss natürlich ausbezahlt.

Folgen bei Nichtzahlung der Zinsen eines Policendarlehens

Werden die Zinsen auf das Policendarlehen nicht gezahlt, so gilt dies als Nichtzahlung von Lebensversicherungsbeiträgen. Der Darlehensgeber ist dann (nach Mahnung) zur Kündigung des Policendarlehens berechtigt. Die noch offene Restschuld wird dann aus dem angesparten Deckungskapital der Lebensversicherung beglich

Unser Fazit

Sie sehen, das Beleihen einer Lebensversicherung bietet eine ganze Reihe von Vorteilen und ist eine sinnvolle sowie zinsgünstige Alternative zu herkömmlichen Ratenkrediten. Werfen Sie einen Blick in Ihre Versicherungsunterlagen oder sprechen Sie mit Ihrem Makler, und prüfen Sie, ob Ihr Vertrag für ein Policendarlehen in Frage kommt. Unsere Übersicht der verschiedenen Darlehensgeber auf dieser Seite stellt Ihnen einen neutralen Vergleich zur Verfügung, der Ihnen die Entscheidung für einen geeigneten Darlehensgeber erleichtern soll.

Angebot bei unserem Testsieger anfordern

Unser Testsieger, die LifeFinance KG, wirbt nicht nur damit, alle Policen, die den Ankaufskriterien entsprechen, anzunehmen. Darüber hinaus werden alle Anfragen zur Beleihung einer Lebensversicherung an institutionelle Investoren weitergereicht und das höchste Angebot dann an Sie als Kunden weitergegeben. Fordern Sie jetzt Ihr kostenloses Angebot an.

Unser Testsieger, die LifeFinance KG, wirbt nicht nur damit, alle Policen, die den Ankaufskriterien entsprechen, anzunehmen. Darüber hinaus werden alle Anfragen zur Beleihung einer Lebensversicherung an institutionelle Investoren weitergereicht und das höchste Angebot dann an Sie als Kunden weitergegeben. Fordern Sie jetzt Ihr kostenloses Angebot an.

Um Ihr kostenloses Angebot für ein Policendarlehen der LIfeFinance KG zu erhalten, füllen Sie einfach das nachfolgende Formular aus:

Quellen und weiterführende Informationen

(1) Bundesministerium der Justiz und für Verbraucherschutz – Allgemeines Gleichbehandlungsgesetz (AGG), § 2 Anwendungsbereich

(2) SZ-Online – Seniorin fühlt sich von der Werbung getäuscht