LV-Kredit.de Policendarlehen

Sie wollen trotz akuten Geldbedarfs nicht auf Ihre langfristige Altersvorsorge verzichten? Dann ist statt eines Verkaufs Ihrer Lebensversicherung die Beleihung bei LV-Kredit.de eine ernst zu nehmende Option.

Sie wollen trotz akuten Geldbedarfs nicht auf Ihre langfristige Altersvorsorge verzichten? Dann ist statt eines Verkaufs Ihrer Lebensversicherung die Beleihung bei LV-Kredit.de eine ernst zu nehmende Option.

Sie behalten Ihren Versicherungsschutz, sichern sich den Festzins für bis zu zehn Jahre und können jederzeit Sondertilgungen vornehmen. In vielen Bereichen ist es ein sehr gutes und vor allem marktfähiges Angebot. Allerdings verlangt ein solches Spezialdarlehen ein wenig Wissen vom Darlehensnehmer, damit sich die Vor- wie auch Nachteile genau erklären. Mehr dazu im Test:

Konditionen

Daten im Überblick

- Anbieter:

- LifeFinance KG

- Produkt:

- Policendarlehen

- Verwendung für:

-

- Freie Verwendung

- Nettodarlehensbetrag:

- Ab 1.000 € bis 999.999 €

- Laufzeit:

- Von 12 bis 120 Monaten

- Effektivzins p.a.:

- Ab 3,99 % bis 4,39 %

- Sollzins p.a.:

- Ab 3,91 % bis 4,30 %

- Beleihungswert

- von 0% bis 100%

- Rückkaufwert

- von 1.000,00 € bis 999.999,00 €

- Bonität:

- Der Zinssatz ist unabhängig von der Bonität!

- Der Zinssatz ist unabhängig von der Laufzeit!

- Der Zinssatz ist unabhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- LifeFinance KG

- Anschrift der Bank:

- Boschstr. 8

D-64347 Griesheim - Telefonnummer der Bank:

- Tel: +49 (0)6155 / 6074700

- Faxnummer der Bank:

- Fax: +49 (0)6155 / 6074701

- E-Mail der Bank:

- E-Mail: info@lifefinance.de

- Zuständige Aufsicht:

Zuständige Aufsicht: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 15.500 €

- Laufzeit:

- 36

- Sollzins p.a.:

- 4,30%

- Effektivzins p.a.:

- 4,39%

- Monatl. Rate:

- 459,69 €

- Gesamtsumme:

- 16.548,95 €

Interessante Produktdetails

- Umschuldung möglich:

- Sondertilgung möglich:

Sondertilgung möglich: Sondertilgungen sind für Verträge bis 39.999 jederzeit kostenfrei möglich 5

- Ratenstundung:

- Zins und Tilgung können während der Laufzeit auf null gesetzt werden

- Kreditversicherung:

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Widerrufsfrist:

Widerrufsfrist: 14 Tage 1

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

-

Kreditzusage: Erfolgt direkt online

- Art der Legitimation:

-

- Postident

- Abwicklung erfolgt über:

Abwicklung erfolgt über: Volksbank Weschnitztal eG

Stand: 01.04.2025

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Attraktive Zinsen

- Beitragsfrei gestellte Policen können beliehen werden

- Beleihung bis zu 100% des aktuellen Rückkaufwerts

- Hohe Kreditsummen möglich

- Auch für Studenten und Arbeitslose

- Kostenlose Sondertilgungen möglich

Contra

- Vertragsabschluss lediglich online möglich, aber nicht volldigital

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 2.80 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 0.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 0.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 3.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Unterlagen | 5% | 1.25 |

| Preis-Leistungsverzeichnis | 25% | 1.00 |

| AGB | 25% | 1.00 |

| Aufbereitung der Dokumente | 25% | 0.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 4.80 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 4.20 |

| Ratenstundungen | 30% | 3.00 |

| Sondertilgungen | 30% | 5.00 |

| Änderung der Ratenhöhe | 15% | 5.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 3.00 |

| Vorzeitige Ablösung | 15% | 5.00 |

| Service | 10% | 4.05 |

| Kundenkonto online | 25% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 25% | 4.00 |

| Zinsen | 50% | 5.00 |

| Bestmöglicher Effektivzins | 30% | 5.00 |

| Bester 2/3-Effektivzins | 70% | 5.00 |

| Gesamtbewertung | 4.46 | |

| Stand: 01.04.2025 | ||

Test

Zinsen

In der Regel gilt der erste Blick den Zinsen, wenn nach einem passenden Darlehensangebot gesucht wird und sie gelten weit verbreitet als ausschlaggebender Punkt bei der Finanzierungswahl.

Beim Policendarlehen von LV-Kredit.de präsentieren sich die Zinsen sehr moderat und machen das Angebot lohnenswert. Der niedrigste gebundene Sollzins liegt bei 3,91 Prozent p.a., der höchste gebundene Sollzins hingegen bei 4,30 Prozent p.a.

Ebenfalls sehr gut sind die Werte für den effektiven Jahreszins. Im günstigsten Fall liegt dieser bei 3,99 Prozent p.a. Lassen Bonität oder Laufzeit nur den höchsten Effektivzins zu, kann dieser bis auf 4,39 Prozent p.a. ansteigen.

Allein diese Werte zeigen bereits recht deutlich auf, dass ein Policendarlehen die bessere Option gegenüber einem klassischen Kredit sein kann. Voraussetzung dafür ist natürlich, dass der Darlehensnehmer eine Kapital-Lebensversicherung oder eine private Rentenversicherung hat, die beliehen werden kann.

Da der Zinssatz von der Darlehenshöhe sowie der Art der vorhandenen Versicherung abhängig ist, muss geschaut werden, wie sich der Zweidrittelzins beim Anbieter gestaltet. Dieser gibt Auskunft darüber, zu welchem Zinssatz zwei Drittel der Interessenten das Darlehen letztendlich in Anspruch nehmen.

LV-Kredit.de gibt den Zweidrittelzins folgendermaßen an: Bei einer Kreditsumme von 15.500 € Euro und 36 Monatsraten liegt der gebundene Sollzins bei 4,30 Prozent p.a. und der effektive Jahreszins bei 4,39 Prozent p.a. Mit beiden Werten bewegt sich der Anbieter somit am oberen Rand der Zinsspanne. Trotz alledem ist das Angebot bezüglich der Zinsen sehr gut und spricht für den Anbieter.

Die Angabe des Zweidrittelzinses ist in der Preisangabenverordnung, § 6a Abs. 4, geregelt und gesetzlich vorgeschrieben.

Zwischenfazit

Beim Zinssatz legt LV-Kredit.de ordentlich vor und kann daher im Rahmen unseres Tests in diesem Bereich Bestwerte einfahren. Aus diesem Grund gibt es auch ein Testsiegel für den Gewinner in der Kategorie Zinsen.

Beim Zinssatz legt LV-Kredit.de ordentlich vor und kann daher im Rahmen unseres Tests in diesem Bereich Bestwerte einfahren. Aus diesem Grund gibt es auch ein Testsiegel für den Gewinner in der Kategorie Zinsen.

Produkteigenschaften

Die Produkteigenschaften zeigen viele Details auf, die das Darlehen zu einem lohnenswerten Darlehen machen. Bei LV-Kredit.de präsentieren sich die Produkteigenschaften folgendermaßen:

Die minimale Laufzeit des Darlehens entspricht 12 Monatsraten. Maximal darf sie bis auf 12 Monatsraten ausgedehnt werden. Zu berücksichtigen gilt in diesem Zusammenhang, dass die Laufzeit des Darlehens nicht die Laufzeit der Police übersteigen darf.

Beliehen werden können auch Policen, die beitragsfrei gestellt sind. Und zwar bis zu 100 Prozent des aktuellen Rückkaufswerts. Hier gilt es somit, eine Police sein Eigen zu nennen, die bereits einen gewissen Wert hat, jedoch noch nicht so alt ist, dass der Tag der Fälligkeit schon recht nah ist.

Generell werden Darlehenssummen von 1.000 Euro bis 999.999 Euro vergeben. Je nachdem, welches Volumen die Police mit sich bringt und wie viel Geld der Darlehensnehmer leihen will.

Das Geld aus dem Darlehen steht zur freien Verfügung. Auf Wunsch kann es auch für eine Umschuldung genutzt werden. Als Zielgruppe sieht der Anbieter Privatpersonen, Beamte, Rentner, Studenten, Arbeitslose, Selbständige und Freiberufler. Die breite Spanne bezüglich der Zielgruppe lässt sich mit der Tatsache erklären, dass durch die Police in vielen Fällen ausreichend hohe Sicherheiten bestehen.

LV-Kredit.de ist, wie jedes Kreditinstitut, zu einer Abfrage der SCHUFA verpflichtet. Allerdings wird auf einen SCHUFA-Eintrag verzichtet, was für viele Interessenten durchaus wichtig sein kann.

Eine Bearbeitungsgebühr für die Aufnahme des Policendarlehens fällt nicht an. Auch keine Bereitstellungsgebühr oder eine Vermittlungsgebühr. Alle anfallenden Kosten sind bereits im Effektivzins enthalten.

Eine erste Zusage des Darlehens erfolgt direkt online nach der Antragstellung. Der Interessent muss sich daher nicht lange gedulden und kann zeitnah planen. Die Auszahlung erfolgt nach der Unterzeichnung des Vertrages. Hierfür sollten zwei bis zehn Tage eingeplant werden, je nach Versicherung und Aufwand.

Für die Abwicklung des Antrags ist die Volksbank Weschnitztal eG verantwortlich.

Zwischenfazit

Auch bei den Produkteigenschaften gibt es nichts, was wirklich kritikwürdig ist. Alle Angaben präsentieren sich marktfähig. Das Policendarlehen von LV-Kredit.de geht auch in dieser Kategorie als Testsieger hervor.

Auch bei den Produkteigenschaften gibt es nichts, was wirklich kritikwürdig ist. Alle Angaben präsentieren sich marktfähig. Das Policendarlehen von LV-Kredit.de geht auch in dieser Kategorie als Testsieger hervor.

Rückzahlungsphase

In der Regel beginnt die Rückzahlung im Folgemonat nach der Darlehensaufnahme. Es kann jedoch auch eine endfällige Tilgung vereinbart werden. In solch einem Fall werden lediglich die anfallenden Zinsen monatlich getilgt. Der Nettodarlehensbetrag wird dagegen erst zu einem im Vorfeld vereinbarten Stichtag fällig.

Bei den Ratenstundungen zeigt sich der Anbieter sehr tolerant. Zins wie auch Tilgung können während der Laufzeit auf null gesetzt werden. Allerdings konnten wir nicht in Erfahrung bringen, ob für diesen Service eine Gebühr fällig wird.

Sondertilgungen sind ebenfalls jederzeit möglich. Bei Verträgen bis 39.999 Euro können diese stets kostenfrei vorgenommen werden. Höhere Beträge sind mit einer Gebühr behaftet.

Ob eine Änderung der Ratenhöhe möglich ist, ist über die Onlinepräsenz nicht sofort ersichtlich. Hier wären zusätzliche Angaben vom Anbieter wünschenswert, doch Nachfragen hilft: Es werden keine festen Raten vereinbart, die Rückzahlung kann flexibel erfolgen. Dementsprechend fallen keine Gebühren bei Ratenänderungen an.

Eine kostenlose Gesamttilgung wird nicht angeboten. Dafür jedoch eine vorzeitige Ablöse des Darlehens. Ist die Mindestlaufzeit bereits verstrichen, ist die vorzeitige Ablöse ohne Vorfälligkeitsentschädigung möglich.

Die Angaben zu den Aufsichtsbehörden sowie zum Ombudsmann können während der Rückzahlung wichtig werden. Vor allem dann, wenn Unstimmigkeiten zwischen dem Darlehensnehmer und dem Anbieter auftreten. Dafür muss der Anbieter jedoch die entsprechenden Informationen zu den jeweiligen Institutionen bereitstellen.

Im Rahmen unseres Tests haben wir bei LV-Kredit.de nur eine Angabe zur Europäischen Streitschlichterplattform finden können. Die entsprechenden Angaben sind im Impressum hinterlegt. Die Aufsichtsbehörden werden jedoch nicht benannt. Der Antragsteller erhält die Informationen lediglich in einem pdf-Dokument, welches er vor dem Kreditabschluss ausgehändigt bekommt.

Zwischenfazit

Positiv konnten wir die kostenlosen Sondertilgungen, die vorzeitige Ablöse und die Möglichkeiten der Ratenstundungen bewerten. Optimierungsbedarf hingegen gibt es bei den Angaben zu den Aufsichtsbehörden und zu möglichen Ratenänderungen.

Service

Ein guter Service gehört zur Paradedisziplin bei Dienstleistern, auch bei LV-Kredit.de.

Der erste Schritt zu einem guten Kundenservice kann über das Online-Kundenkonto von LV-Kredit.de beginnen, welches bequem vom heimischen Sofa aus verwaltet werden kann. Den Zugang haben wir auf der Website leider nicht finden können, weshalb wir einen separaten Zugang vermuten. Ein erstes Zeichen dafür, dass beim Service noch nicht alles rund läuft und Nachbesserungen nötig sind.

Leider wird auch keine App angeboten, die einen Zugriff auf die Leistungen des Anbieters von einem mobilen Endgerät aus erlaubt. Lediglich eine mobile Unterseite wird bereitgehalten, auf die ein Zugriff über den Browser des Tablets oder Smartphones möglich ist.

Eine Absicherung des Policendarlehens in Form einer Restschuldversicherung ist bei dem Produkt nicht notwendig, da der Rückkaufswert der Police als Sicherheit dient.

Um den Antrag für das Policendarlehen abschließen zu können, muss stets der Weg über das Internet gewählt werden. LV-Kredit.de bietet zwar einen Telefonservice an, jedoch dient er ausschließlich der Beratung und nicht der Aufnahme des Darlehens.

Die Mitarbeiter der Kundenhotline haben sich im Rahmen unseres Tests als sehr kompetent, freundlich und hilfsbereit erwiesen. Von Montag bis Freitag in der Zeit von 8:00 Uhr bis 18:00 Uhr sind diese erreichbar. Und wer sich lieber schriftlich äußern will, kann eine E-Mail schreiben. Die Beantwortung erfolgt während der Arbeitszeiten der Servicemitarbeiter innerhalb weniger Stunden.

Das Policendarlehen wird einer breiten Bevölkerungsschicht angeboten. Privatpersonen profitieren ebenso davon wie Beamte, Rentner, Studenten, Arbeitslose, Freiberufler und Selbständige. Lediglich muss eine beleihbare Versicherung mit einem Volumen vorhanden sein, mit dem eine Beleihung eines Darlehens möglich ist.

Zwischenfazit

Der Service präsentiert sich etwas durchwachsen, da das Online-Kundenkonto nicht sofort ersichtlich ist und keine App angeboten wird. Dafür gibt es eine gut aufgestellte Kundenhotline, deren Mitarbeiter freundlich und gleichzeitig kompetent sind. Auch andere Kommunikationswege können gewählt werden. In Summe bietet LV-Kredit.de den besten Service aller auf Kreditvergleich.net getesteten Anbieter für Policendarlehen.

Der Service präsentiert sich etwas durchwachsen, da das Online-Kundenkonto nicht sofort ersichtlich ist und keine App angeboten wird. Dafür gibt es eine gut aufgestellte Kundenhotline, deren Mitarbeiter freundlich und gleichzeitig kompetent sind. Auch andere Kommunikationswege können gewählt werden. In Summe bietet LV-Kredit.de den besten Service aller auf Kreditvergleich.net getesteten Anbieter für Policendarlehen.

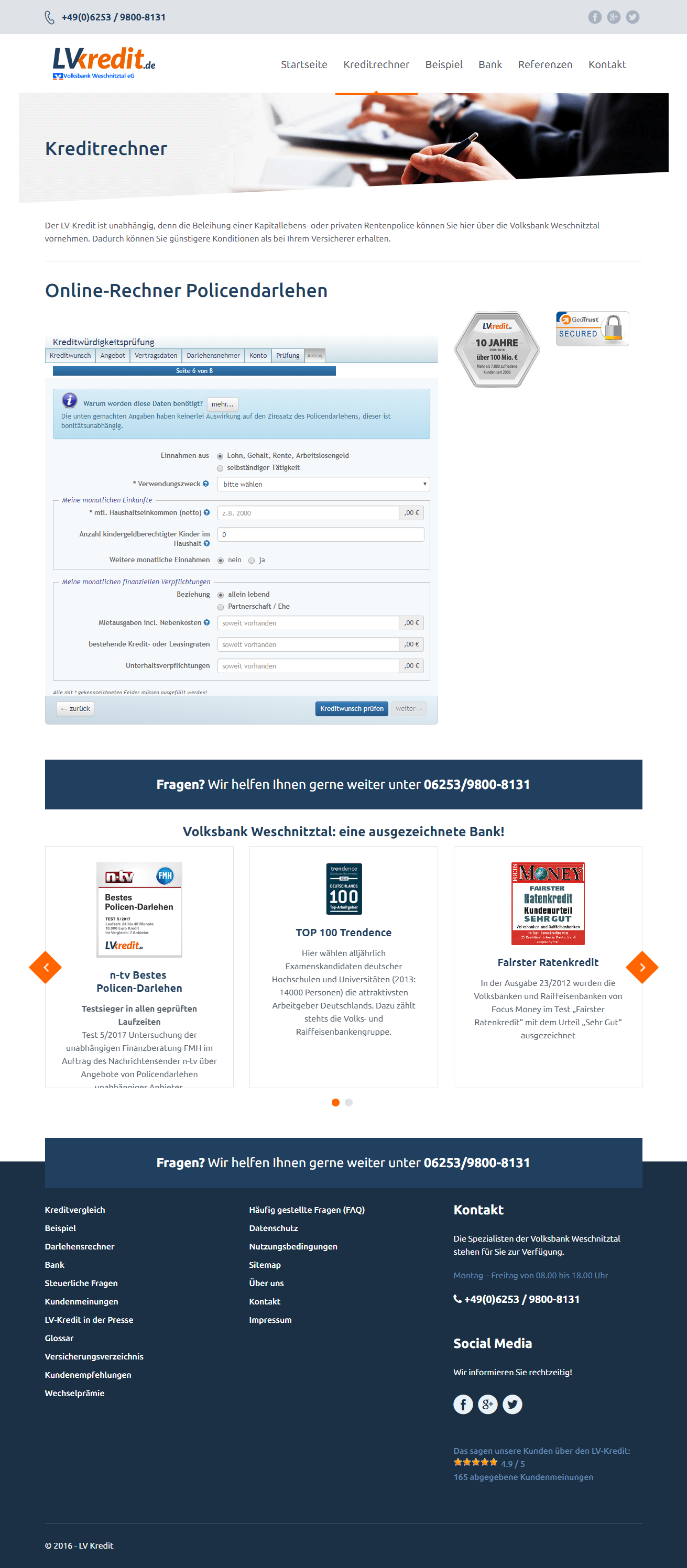

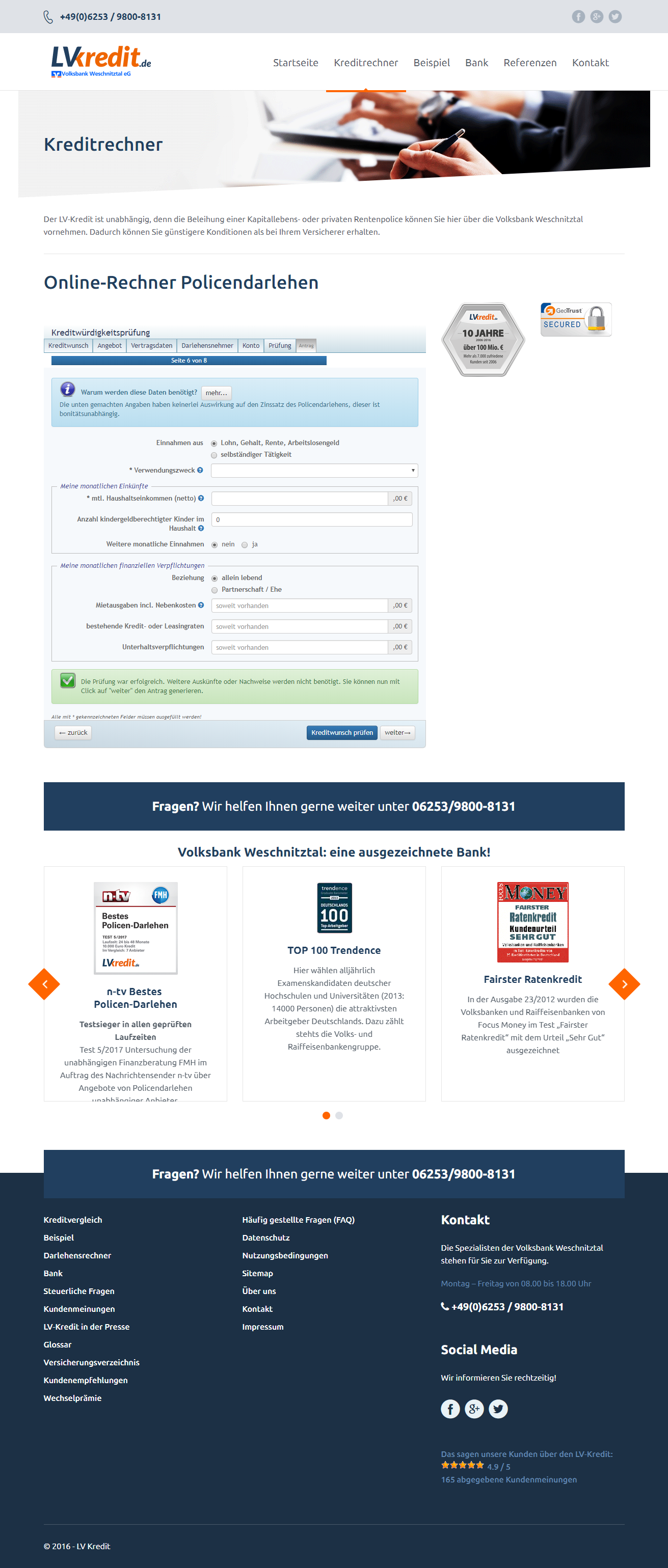

Antrag

Die Antragstellung beginnt bereits auf der Startseite des Anbieters. Dort ist ein kleines Rechentool hinterlegt, in das die gewünschte Darlehenssumme eingetragen werden kann. Außerdem wird darauf hingewiesen, dass hier Policen aller Versicherungsgesellschaften akzeptiert werden. Ein wichtiger Hinweis, der vielen Verbrauchern ein wenig die Angst vor einer Ablehnung nehmen kann.

Mit einem Klick auf „Angebot anfordern“ startet dann ganz offiziell die Antragstrecke. Diese beschäftigt sich zuerst mit der Art der Police. Gewählt werden kann zwischen:

- Kapital-Lebensversicherung

- Private Rentenversicherung

- Fondsgebundene Kapital-Lebensversicherung

- Fondsgebundene Private Rentenversicherung

- Direktversicherung (betriebliche Altersvorsorge)

Zudem werden das Vertragsende, der aktuelle Rückkaufwert, der gewünschte Darlehensbetrag sowie die Zinszahlungsoption abgefragt. Bei Letzterem kann entschieden werden, ob eine oder keine laufende Zinszahlung gewünscht wird.

Es empfiehlt sich, im Zweifelsfall den Versicherer im Vorfeld zu kontaktieren und die genauen Eckdaten zur Versicherung zu erfragen. Sie sind wichtig, damit ein guter Darlehensvertrag zustande kommen kann.

Der Klick auf „Berechnen“ öffnet die nächste Seite des Antragsformulars und zeigt erste konkrete Angaben zum möglichen Darlehen auf. Die Kosten für die monatliche Zinsrate müssen über die gesamte Laufzeit gezahlt werden. Eine vorzeitige Kündigung des Vertrages ist frühestens nach 36 Monaten möglich.

Weiter geht es mit der Antragstellung. Der Darlehensnehmer wird aufgefordert, die Versicherung genau zu benennen und die Policennummer zu hinterlegen. Ist auch diese Hürde genommen, werden die ersten persönlichen Daten vom Darlehensinteressenten abgefragt. Dazu gehören:

- Name

- Adresse

- Geburtstag

- Telefonnummer

Ferner muss angegeben werden, ob ein zweiter Darlehensnehmer hinzugezogen werden soll.

Im nächsten Schritt sollen die aktuellen Bankdaten hinterlegt werden. Der Anbieter stellt es dem Antragsteller frei, ob die IBAN oder die Kontonummer sowie die BLZ eingegeben werden.

Ist diese Seite ausgefüllt und abgeschickt, erfolgt die Prüfung des Antrags. Diese geschieht automatisch und somit direkt online. Jedoch ist das Prüfungsergebnis noch keine feste Zusage. Der Anbieter behält sich vor, erst die vollständigen Unterlagen durch einen Mitarbeiter einzusehen, bevor eine Entscheidung bezüglich des Darlehens getroffen wird.

Dafür ist nicht nur bedeutend, dass Kontoauszüge eingereicht und Einnahmen wie auch Ausgaben erläutert werden. Es ist ebenfalls wichtig, dass die Police, welche als Grundlage für das Darlehen verwendet wird, in Kopie beim Anbieter vorliegt. Zudem muss der aktuelle Rückkaufwert in schriftlicher Form vorliegen. Die Versicherungen verschicken einmal pro Jahr einen Brief, in dem die Entwicklung der Police beschrieben und der aktuelle Rückkaufwert benannt wird. Sollte dieser Brief nicht vorliegen, muss ein entsprechendes Dokument bei der Versicherung angefordert werden.

Da es sich um ein Online-Angebot handelt, muss die Verifizierung per PostIdent-Verfahren durchgeführt werden. Das moderne VideoIdent-Verfahren oder die die elektronische Unterschrift werden von LV-Kredit.de leider nicht angeboten. Eine papierlose Antragstellung ist daher nicht möglich.

Bei einer verlängerten Widerrufsfrist zeigt sich der Anbieter wenig kulant. Er hält sich an die gesetzlichen Vorgaben und bietet nur eine Frist von 14 Tagen nach Unterzeichnung des Kreditvertrags.

Generell wirkt die Antragstrecke zwar verständlich, jedoch ein wenig unglücklich sortiert. Trotz alledem sollte es möglich sein, die Felder ohne große Hilfe auszufüllen. Lediglich bei den Angaben zur Police sollten im Bedarfsfall zusätzliche Informationen eingeholt werden.

Während des Ausfüllens kann jederzeit die Telefonnummer der Kundenhotline gefunden werden. Sie ist permanent am oberen Webseitenrand eingeblendet.

Zwischenfazit

Positiv sind uns im Rahmen des Tests die Bereitstellung der Telefonnummer sowie das intuitive Ausfüllen der Antragstrecke aufgefallen. Jedoch könnte diese etwas besser sortiert sein. Hinzu kommt, dass die Möglichkeiten für die Verifizierung sehr eingeschränkt sind und auch die Hinterlegung der elektronischen Unterschrift nicht angeboten wird.

Unterlagen

Jedes Darlehen verlangt nach der Bereitstellung diverser Unterlagen. Einerseits muss der Geldgeber in der Lage sein, sein Produkt genau zu belegen und dem Darlehensnehmer alle wichtigen Unterlagen in ordentlicher Form bereitzustellen. Auf der anderen Seite muss aber auch der Darlehensnehmer in der Lage sein, alle Angaben im Antrag belegen zu können.

Im Bereich der Unterlagen hat LV-Kredit.de im Rahmen unseres Tests die größten Schwächen offenbart. Weder wurde ein ordentliches Preis- und Leistungsverzeichnis auf der Internetseite hinterlegt, noch können die so wichtigen AGBs im Vorfeld eingesehen werden. Ein großes Defizit, welches unbedingt ausgeglichen werden sollte. Nach aktuellem Stand kann der Kreditinteressent viele wichtige Informationen erst während des Antragsprozesses oder vor dem finalen Kreditabschluss einsehen.

Zudem werden die Unterlagen, die der Darlehensnehmer einreichen muss, nicht klar benannt. Zwar ist bekannt, dass ein gültiger Personalausweis oder Reisepass vorhanden sein muss. Und auch die Tatsache, dass die Kontoauszüge der letzten zwei bis drei Monate eingereicht werden müssen, ist gängige Praxis. Präzise Angaben zu der Police liegen nicht vor. Daher können wir aus unseren Erfahrungen mit anderen Anbietern nur mutmaßen, dass der Vertrag der Police wie auch ein Beleg über den aktuellen Rückkaufwert eingereicht werden muss. Genauere Angaben wären auch hier durchaus wünschenswert.

Wichtig wäre auch die Frage, was mit dem originalen Versicherungsschein passiert. Wird dieser vom Geldgeber verwaltet, bis die Rückzahlung des Darlehens abgelaufen ist? Oder erfolgt lediglich ein Eintrag bezüglich der Sicherungsabtretung im Versicherungsschein? Allesamt fehlende Angaben, die jedoch für den Darlehensnehmer sehr wichtig zu wissen sind.

Zwischenfazit

Die Angaben zu den Unterlagen sind sehr löchrig und nicht so, wie man es sich als Darlehensnehmer wünscht. Hier sollte unbedingt in nahezu allen Bereichen nachgebessert werden, damit die Kundenzufriedenheit nicht schwindet.

Passend dazu: Unser Kreditvergleich und ein Online-Rechner

Um Ihr kostenloses Angebot für ein Policendarlehen der LIfeFinance KG zu erhalten, füllen Sie einfach das nachfolgende Formular aus: