Bauzinsen von US-Zinserhöhung unbeeindruckt

Schon eine ganze Weile bereitete die Chefin der US-Notenbank FED, Janet Yellen, die Finanzwelt rhetorisch darauf vor, dass es nach sieben Jahren Stillstand wieder zu einer Erhöhung der Leitzinsen kommen könnte.

Die Konjunkturdaten sprachen dafür. Der Arbeitsmarkt in den USA ist stabil, der Konsum hatte seinen Aufwärtstrend fortgesetzt und die Unternehmen investieren nach wie vor.

Damit es nicht zeitnah zu einer Überhitzung kommt, entschlossen sich die Banker zu einer Erhöhung der Spanne der Leitzinsen zwischen 0,25 Prozent und 0,5 Prozent. Damit steuern die USA auf das zu, was Insider als konjunkturelle „Normalität“ bezeichnen. Dazu zählen auch höhere Zinsen, um einer Inflation entgegenzuwirken.

Was für die USA ein positives Signal darstellt, kann für den Rest der Welt allerdings negative Auswirkungen mit sich bringen. Höhere Zinsen jenseits des Atlantiks führen möglicherweise dazu, dass Gelder, gerade aus Schwellen- und Entwicklungsländern, abgezogen und in den USA angelegt werden. Ein starker Dollar könnte auch für die EU einen Abzug von Geldern bedeuten.

Allerdings kann das Signal aus den USA, einem der globalen Wirtschaftsschwergewichte, auch positive Akzente setzen. Vereinfacht formuliert: Wenn es den USA gut geht, wird sich diese wirtschaftliche Entwicklung auch auf andere Länder oder Wirtschaftsräume übertragen. Immerhin bedeutet ein schwacher Euro auch, dass dies für den Export in die USA durchaus förderlich ist.

Seitwärtstendenz beim Baugeld hält nach wie vor an

Experten standen der angekündigten Entscheidung der US-Notenbank mit Skepsis gegenüber. Eine Zinserhöhung in den Vereinigten Staaten könne zwar nicht zu einer direkten Anpassung des Leitzinses der EZB führen, sich aber dennoch auf die Verbraucherzinsen niederschlagen.

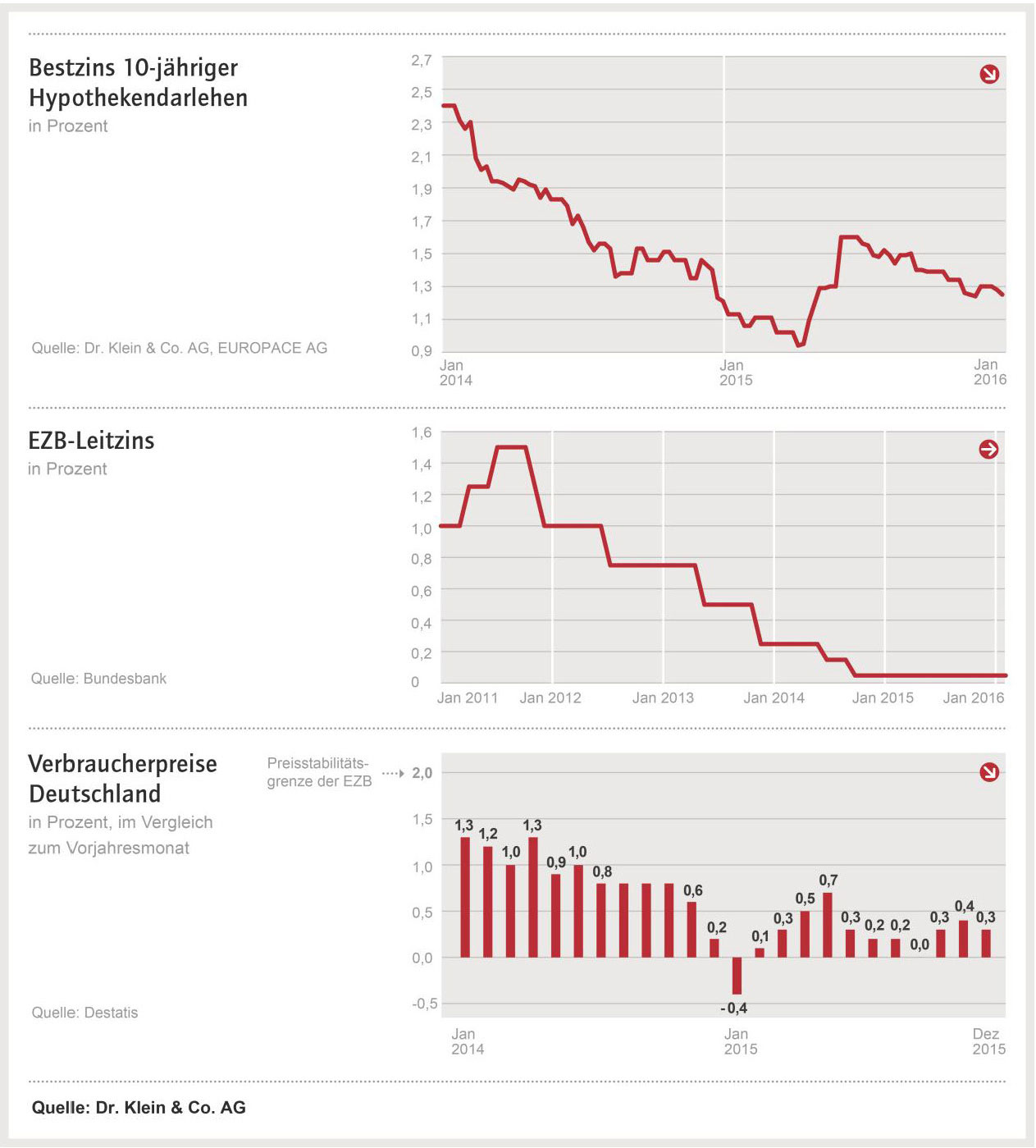

Zugegebenermaßen kam es beim Baugeld zunächst zu einem Anstieg, auch wenn dieser zum Jahresende nur marginal ausfiel. Ein Mittel von 1,6 Prozent bei zehnjähriger Zinsbindung zum Jahresbeginn fällt nicht wirklich signifikant günstiger aus, als der Mittelwert von 1,62 Prozent ein viertel Jahr zurück. Im Gegenteil, im Vergleich zum Juli 2015, als das Mittel bei rund 1,8 Prozent lag, gab es ein erneutes Nachgeben.

Es bleibt dabei, wir gehen davon aus, dass sich das Baugeld mit geringen Ausschlägen nach oben und nach unten zunächst weiter seitwärts bewegen wird. Dafür spricht auch die erst vor Kurzem beschlossene Strategie der EZB. Die Banker vom Main haben das Rückkaufsprogramm für Anleihen erst verlängert und den Strafzins für Banken, die Einlagen bei ihr halten, von minus 0,2 Prozent auf minus 0,3 Prozent erhöht.

Die nächste Sitzung des Zentralbankrates am 21. Januar lässt daher auch keine Umkehr der Zinspolitik von Mario Draghi und seinen Kollegen erwarten.

Es spricht also alles dafür, dass potentielle Immobilienerwerber sich weiterhin intensiv damit beschäftigen, die Idee des Kaufs einer Immobilie in die Tat umzusetzen. Das Zinstief hält zwar bereits eine Weil an, aber auch hier gilt: Nichts ist für die Ewigkeit. Ein Anstieg des Baugeldes um 0,3 Prozent bedeutet immerhin bei einem Darlehensvolumen von 200.000 Euro einen Mehraufwand von 600 Euro im Jahr, oder auch einmal im Monat Pizzaessen für eine vierköpfige Familie.