Der Schufa Kredit-Kompass 2016 – Deutschland finanziert solide

Für die einen ist die Schufa eine notwendige Instanz, um ihre Geschäfte möglichst ohne Zahlungsausfälle zu steuern. Für die anderen stellt sie eine Datenkrake dar, die willkürlich auch 2016 alle Daten einsammelt, die sie bekommen konnte, um dann über diejenigen im Rahmen ihres Scorings den Stab zu brechen.

Kaum eine Institution sorgt in Deutschland immer wieder für Diskussionen wie die Schufa. Aber die Datensammlung hat auch etwas Gutes. Sie ermöglicht eine Analyse des Kreditverhaltens deutscher Verbraucher. Um es vorweg zu sagen: Im Gegensatz zu einigen südeuropäischen Nachbarn bewegt sich in Deutschland über die Republik gesehen alles im grünen Bereich.

Einige Informationen zur Schufa

Immer wieder fragen sich Verbraucher, in welchem Umfang die Schufa eigentlich aktiv ist. Dazu einige Daten:

- Die SCHUFA greift auf 797 Millionen Informationen zu 66,4 Millionen Privatpersonen und 5,2 Millionen Unternehmen zurück.

- Täglich gibt die SCHUFA rund 000 Auskünfte.

- Die Schufa verfügt über 9.000 Partner aus der Wirtschaft.

- Zwei Millionen Verbraucher greifen auf meine-schufa.de zurück.

- Für 90,7 Prozent der Verbraucher liegen ausschließlich positive Datensätze vor.

- 97,6 Prozent aller Darlehen werden ordnungsgemäß zurückgezahlt.

Der Datenbestand ist in der Tat beachtlich.

Die Erhebung im Einzelnen

Der Grundtenor des Kredit-Kompasses 2016 besagt, dass die Rückführung von Darlehen im Jahr 2015 nach wie vor überdurchschnittlich gut verläuft. Insgesamt waren 97,6 Prozent ohne Zahlungsausfälle. Die Nachfrage nach Darlehen bleibt ebenfalls unverändert hoch, kein Wunder, nie waren Kredite so preiswert wie heute.

Die Banken verzeichneten im Jahr 2015 gegenüber dem Vorjahr 19,5 Millionen Kreditanfragen. Damit verzeichneten sie einen Anstieg um 18,5 Prozent. Gegenüber dem Jahr 2014 stiegen die Anfragen um 3,05 Millionen. Von den 19,5 Millionen Konditionsanfragen mündeten 7,4 Millionen in einen Neukredit.

Allerdings war die Zahl der Summe aller Ratenkredite leicht rückläufig. Im Jahr 2015 lag sie bei 17,3 Millionen Verträgen gegenüber 17,5 Millionen Verträgen im Jahr 2014. Den größten Rückgang mit 5,5 Prozent verzeichnete die Schufa in der Altersgruppe der 40- bis 44-Jährigen.

Anstieg der Kreditvolumina

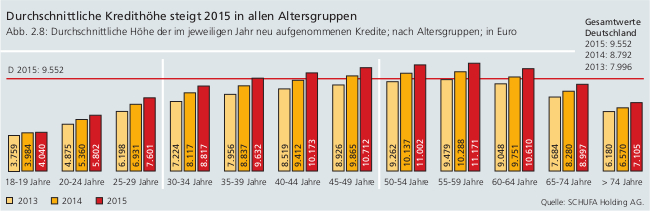

Der Trend des Jahres 2014, höhere Kreditvolumina zu zeichnen, setzte sich auch im Jahr 2015 fort. 34,5 Prozent der Neudarlehen wiesen eine Kreditsumme von mehr als 10.000 Euro auf. Dies führte auch zu einem Anstieg der durchschnittlichen Kreditsumme. Diese stieg auf 9.552 Euro, ein Plus von 8,6 Prozent gegenüber dem Vorjahr.

Der Anstieg der durchschnittlichen Kreditsumme führte auch zu einer Verlängerung der Darlehenslaufzeiten. Während diese im Jahr 2014 noch 45,4 Monate betrug, verlängerte sie sich auf 47,3 Monate im Jahr 2015. Zum Vergleich, im Jahr 2010 waren es nur 41,2 Monate.

Das erste Fazit des Schufa Kredit-Kompass 2016 lautete, dass die Überschuldungsgefahr in Deutschland rückläufig ist. Deutsche Verbraucher üben einen verantwortungsvollen Umgang mit Fremdmitteln.

Informationsbedarf wächst

Allerdings spiegelt die Erhebung auch das gestiegene Informationsbedürfnis der Verbraucher wider. Die Konditionsanfragen bewegen sich ebenfalls in einem Aufwärtstrend, von 1,3 Anfragen in 2013 auf 1,4 Anfragen in 2014 auf nunmehr 1,6 Anfragen im Jahr 2015. Einer der Gründe dafür liegt vermutlich in den zahlreichen Kreditvergleichsportalen, die Kreditanfragen auf ein Minimum an Aufwand reduzieren.

Die höchste Anzahl an Vorabanfragen wurden in den Altersgruppen der 25- bis 39-Jährigen vorgenommen. Bei den 25- bis 34-Jährigen waren es 2,1 Anfragen pro Darlehen, bei den 35- bis 39-Jährigen 1,9 Anfragen.

Die meiste Anzahl an Ratenkrediten findet sich in der Gruppe der 45- bis 54-Jährigen. Diese Altersgruppe hatte einen Bestand von 4,8 Millionen Darlehen. In dieser Gruppe sank der Bestand allerdings ebenfalls, bei den 45- bis 49-Jährigen um 4,3 Prozent. Bei den 20- bis 24-Jährigen waren es 669.794 Darlehen, allerdings gegenüber dem Vorjahr um sechs Prozent rückläufig.

Rückzahlungsverhalten konstant hoch

Die deutschen Banken können sich nicht über die Zahlungsmoral ihrer Darlehensnehmer beschweren. Die Zahl der ordnungsgemäß bedienten Darlehen stieg nach 2013 und 2014 von 97,5 Prozent in 2015 noch einmal um 0,1 Prozent auf 97,6 Prozent.

Lediglich 2,4 Prozent der aufgenommenen Darlehen verzeichneten Zahlungsausfälle. Die höchste Ausfallquote wurde bei den 20- bis 34-Jährigen verzeichnet. Sie betrug drei Prozent. Am solidesten agierten die 55- bis 59-Jährigen mit Kreditausfällen in Höhe von 1,7 Prozent.

Verteilung der Negativmerkmale

Es sei vorweggenommen, dass 90,7 Prozent der bei der Schufa erfassten Verbraucher positive Merkmale aufweisen. Die meisten Negativmerkmale finden sich bei den 35- bis 39-Jährigen mit 16,4 Prozent, einem Plus von 0,6 Prozent gegenüber 2014. Vor dem Hintergrund, dass jüngere Menschen noch wenige wirtschaftliche Aktivitäten zeigen, ist die Zahl der Negativmerkmale in dieser Altersgruppe ebenfalls dünn gesät.

Der Anteil der Personen mit ausschließlich weichen Negativmerkmalen fällt ebenfalls erfreulicherweise recht übersichtlich aus. Lediglich 4,5 Prozent der Verbraucher weisen keinerlei positive Merkmale auf.

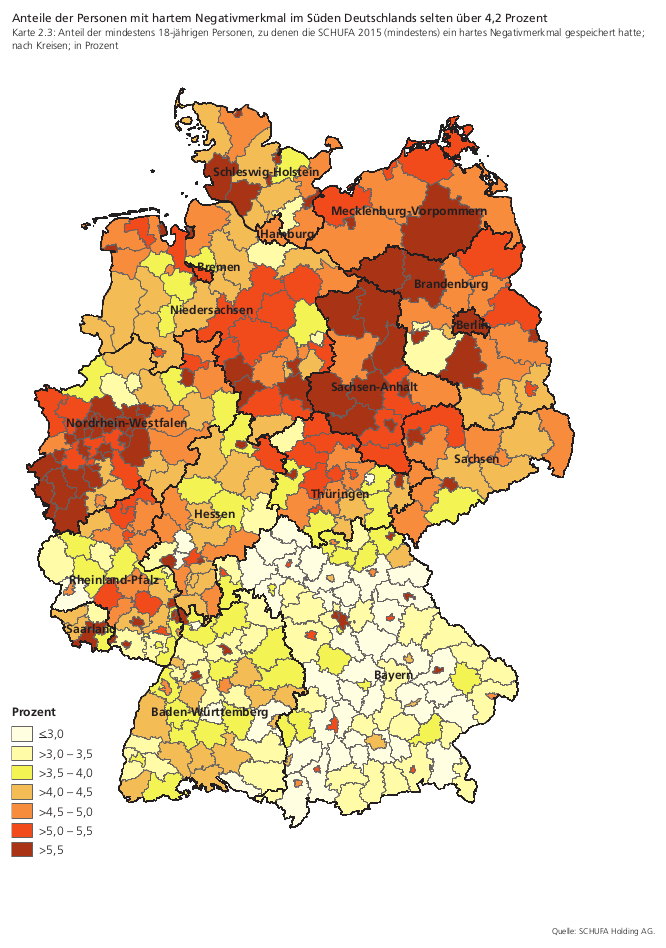

Die Schufa hat allerdings zu 4,8 Prozent der Personen im Datenbestand harte Negativmerkmale gespeichert. Darunter fallen beispielsweise Insolvenzen, Haftbefehle oder Personen, die zur Suche ausgeschrieben sind.

Auch hier zeigt sich wieder eine massive Anhäufung im Nordosten. Teile von Mecklenburg-Vorpommern, Brandenburg, Berlin und Sachsen-Anhalt weisen hier eine Quote von mehr als 5,5 Prozent auf. Gleiches gilt auch wieder für Nordrhein-Westfalen mit Schwerpunkt Ruhrgebiet.

In Süddeutschland finden sich dagegen kaum Regionen mit einem Anteil von mehr als 4,5 Prozent. Bayern weist fast durchgängig eine Quote von weniger als drei Prozent an Verbrauchern mit harten Negativmerkmalen auf.

Die regionale Aufschlüsselung

Natürlich ist auch ein Blick auf die regionale Verteilung hinsichtlich des Kreditverhaltens und der Negativmerkmale interessant. Dabei wird ein teilweises Nord-Süd-Gefälle bezüglich der Merkmale deutlich.

In Berlin hatte die Schufa zu 12,9 Prozent der Personen mindestens ein Negativmerkmal gespeichert, gefolgt von Bremen mit 12,4 Prozent und Sachsen-Anhalt mit 11 Prozent. Bayern (6,8%) und Baden-Württemberg (7,3%) bildeten im Jahr 2015 die Schlusslichter und weisen den geringsten Anteil von Personen mit einem Negativmerkmal aus. Das Mittel für Deutschland insgesamt betrug 9,3 Prozent.

Eine regionale Häufung findet sich auch in Nordrheinwestfalen, im harten Kern des Ruhrpotts. Nordbayern dagegen glänzt mit einer fast reinen Weste. Die regionale Verteilung zeigt auch, dass die Anzahl der Personen mit nur einem weichen Negativmerkmal im Nordosten besonders hoch ausfällt.

In Mecklenburg-Vorpommern findet sich eine Häufung an der östlichen Ostseeküste und entlang der polnischen Grenze. Bayern wiederum weist hier kaum eine Anhäufung auf, Ausnahme ist die Pfalz im Grenzgebiet zu Tschechien.

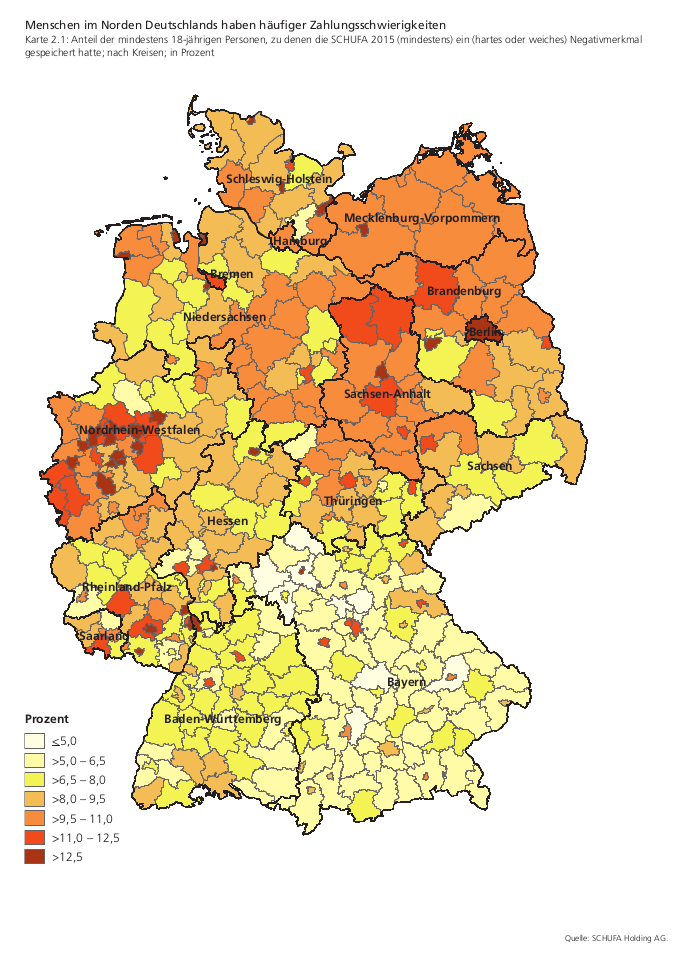

Verteilung der Personen mit Zahlungsschwierigkeiten

Das Nord-Süd Gefälle wird auch hinsichtlich der Personen deutlich, die mit Zahlungsschwierigkeiten zu kämpfen haben. Im Norden ist diese Gruppe deutlich stärker vertreten. Von einer Ost-West Unterscheidung kann hingegen kaum gesprochen werden.

Das Risikomodell der Schufa

Im Rahmen des Schufa Kredit-Kompass 2016 stellte die Institution auch ihr Risikomodell zur Einschätzung des Verschuldungsrisikos vor. Dieses beinhaltet vier Stufen, grün, gelb, orange und rot.

Risikostufe Grün

- Kein Negativmerkmal

- Keine aktuelle Kreditverpflichtung

Risikostufe Gelb

- Nur verjährte Negativmerkmale

- Ein oder mehrere aktuelle Negativmerkmale aus dem Einzelhandel und von Nicht-Banken

Risikostufe Orange

- Ein aktuelles Negativmerkmal jünger als ein Jahr durch eine Bank oder Nicht-Bank

- Negative Merkmalshistorie bei einer Bank zwischen einem und drei Jahren Laufzeit.

Risikostufe Rot

- Vermögensauskunft oder Haftbefehl zur Erzwingung der Auskunft

- Privatinsolvenz

- Suchauftrag

Über dieses Risikomodell lässt sich der private Verschuldungsindex (PVI) in Deutschland analysieren. Dies gilt sowohl hinsichtlich der Altersstrukturen als auch in Bezug auf regionale Verteilungen.

Fazit

Die aktuellen Daten der Schufa aus dem Jahr 2015 in Verbindung mit dem PVI zeigen, dass deutsche Verbraucher auf gesunde Art mit Kreditaufnahmen umgehen. Ein Anstieg der durchschnittlichen Kreditsumme muss nicht gleichbedeutend mit einem Rückgang der Liquidität sein.

Niedrige Zinsen lassen es zu, dass eine höhere Verschuldung bei gleichbleibendem Aufwand möglich ist, also beispielsweise statt Stahlfelgen teurere Alufelgen für das neue Auto ausgewählt werden können, ohne dass sich die Kreditrate erhöht.