Entwicklung der Bauzinsen 2016 – nichts Genaues weiß man nicht

Während die meisten Anbieter davon ausgehen, dass es in den nächsten Monaten zu einer weiter anhaltenden Seitwärtstendenz mit leichten Ausschlägen nach oben oder unten kommt, steht die Deutsche Bank AG auf einem anderen Standpunkt und prognostiziert einen Anstieg der Bauzinsen.

Die Gedanken sind nicht von der Hand zu weisen, doch gibt es weitere Faktoren, die die Argumente der Deutschen Bank in ein fragwürdiges Licht rücken.

Deutsche Bank sieht Verteuerung beim Baugeld

Die Deutsche Bank, Primus unter den hiesigen Geldhäusern, sieht das Ende der Niedrigzinsphase gekommen. Dafür führt das Institut zwei Gründe an:

- Dem Bedarf von rund 47.000 Wohnungen stehen nur 35.000 fertiggestellte Einheiten in 2015 gegenüber.

- Durch den Zuzug der Flüchtlinge besteht bereits kurzfristig noch weiterer Wohnraumbedarf. Zeltstädte und leere Baumärkte als Unterkunft sind keine Dauerlösung.

Diese beiden Sachverhalte führen dazu, dass es zu einer Wohnraumverknappung kommt, und die Quadratmeterpreise für Wohnimmobilien anziehen. Die Nachfrage dürfte aber auf der anderen Seite ungebrochen sein. Bekanntermaßen arbeiten Banken betriebswirtschaftlich. Was spricht also dagegen, für ein Produkt wie die Baufinanzierung, den Preis (sprich: den Zinssatz), losgelöst von allen anderen Faktoren, zu erhöhen?

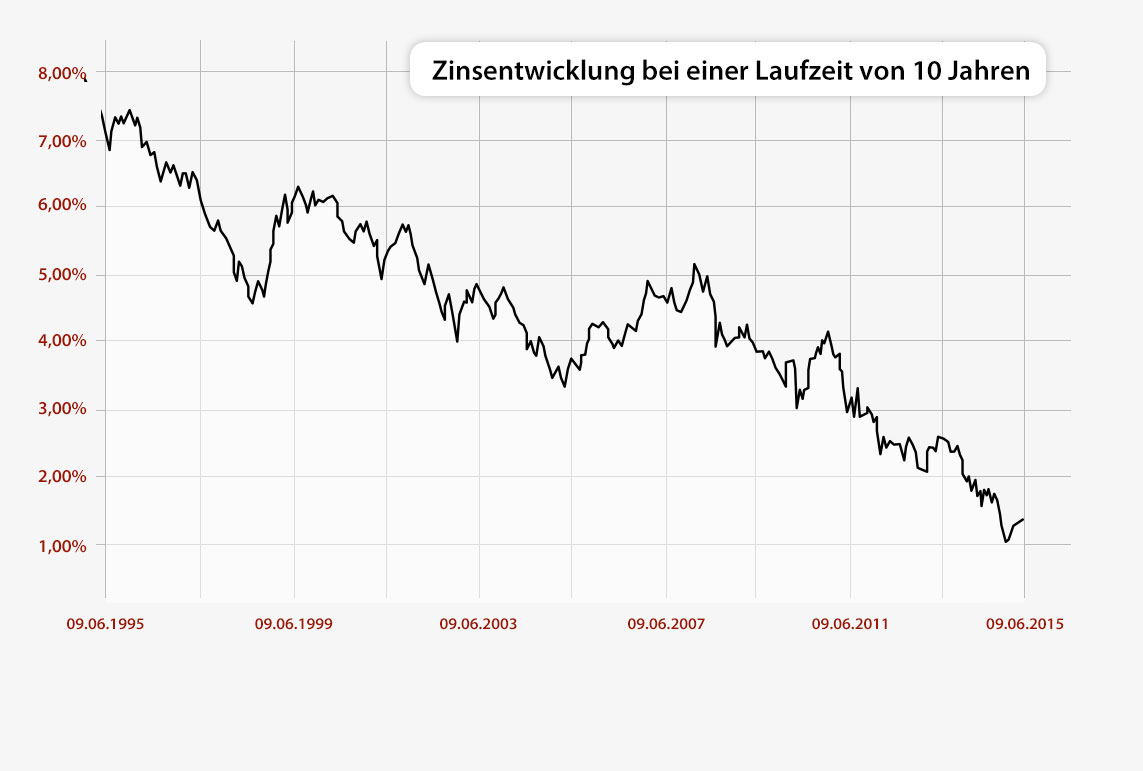

Seit mehreren Jahren bewegen sich die Zinsen für Baugeld auf einem historischen Tiefstand. Jedes Jahr wird auf das Neue spekuliert, dass die sonnigen Zeiten für Immobilienerwerber vorbei sind. Natürlich kann die Spekulation nur dahin gehen, dass die Zinsen steigen, weiter sinken können sie kaum noch, wie das nachfolgende Diagramm verdeutlicht.

Die Nachfrage nach Immobilien wird auch bei einem Zinsanstieg von beispielsweise einem Prozent ungebrochen bleiben. Auch wenn 2015 der durchschnittliche Zins bei einer zehnjährigen Zinsbindung bei 1,8 Prozent p.a. lag, wäre ein zukünftiger Zinssatz von 2,8 Prozent p.a. immer noch ein fantastisches Angebot.

Dazu kommt, dass die Wirtschaft positive Indikatoren sieht. Die Konsum – und damit die Finanzierungsbereitschaft der Verbraucher – ist ungebrochen. Diese Zinsanpassung könnte völlig losgelöst von dem Pfandbriefindex, dem Leitindikator für Baufinanzierungszinsen und der Politik Mario Draghis (Chef der EZB), erfolgen. Motto: Die Nachfrage bestimmt den Preis.

Die Argumentation der Deutschbanker leuchtet auf den ersten Blick ein. Es gibt aber noch weitere Faktoren, welche die Zinsen beeinflussen. Faktoren, die auf den ersten Blick nur sekundär erscheinen.

Was hat die Globalisierung mit der Eigentumswohnung in Berlin-Mitte zu tun?

Am 4. Januar eröffnete der DAX mit dem schwächsten ersten Handelstag des Jahres seit 28 Jahren. Die Gründe dafür sind vielfältig:

- Die chinesische Börse wurde vorzeitig aufgrund massiver Kurseinbrüche geschlossen. Das globale Wirtschaftswunderkind kommt gerade in die Pubertät, sprich, es verweigert die Nachfrage nach Konsum- und Industriegütern. Die Folge sind Exporteinbrüche bei den Handelspartnern.

- Vor diesem Hintergrund bleibt es fraglich, ob die US-Notenbank FED ihre geplanten Zinserhöhungen weiter umsetzen kann, oder ob der US-Arbeitsmarkt wieder schwächer wird. Noch wird die Politik der FED als Option gesehen, dass die EZB in deren Fahrwasser auch an der Zinsschraube drehen wird.

- Die polnische Regierung sorgt zurzeit innerhalb der EU für massive Unruhe. Diese Unruhe kann sich auch auf die wirtschaftlichen Beziehungen auswirken und damit auf den Im- und Export von und nach Polen.

- Nach wie vor stellen die Sanktionen für Russland eine Bremse für den deutschen Export dar.

- Saudi-Arabien hat einen geopolitischen Schwelbrand gezündet, der, so fürchten Politikwissenschaftler und Nahostexperten, zu einem Flächenbrand werden kann.

- Die Lage in Syrien und dem Irak mit ihrem exportierten Terrorismus beeinflusst auch Westeuropa erheblich.

- Die Türkei zeigt sich alles andere als ein kalkulierbarer Partner, die türkische Wirtschaft hat ihren Boom auch zunächst einmal ausgesetzt.

- Erstarkte rechte Kräfte in Frankreich lassen besorgt auf den Nachbarn blicken.

Die Punkte 1.) bis 4.) haben massive Auswirkungen auf die deutsche Wirtschaft. Sie können durchaus zu einem Dämpfer für die positiven Erwartungen für 2016 werden und das Wirtschaftswachstum könnte nicht den erwarteten Anstieg um 1,9 Prozent nehmen.

In diesem Fall wäre es fraglich, ob die deutschen Banken tatsächlich eine Erhöhung der Bauzinsen vornehmen könnten. In Europa wäre die Bundesrepublik dann eine Insel. Darüber hinaus bleibt es fraglich, ob die Einlagenzinsen aufgrund der höheren Bauzinsen ebenfalls anziehen würden.

Dazu kommt, dass die EZB an ihrem Rückkaufsprogramm von Staatsanleihen zunächst festhält. Dies ist ein Indikator dafür, dass die Banker vom Main mittelfristig keine Anstalten machen, den Leitzins zu erhöhen.

Was können die Verbraucher tun?

Würde die Deutsche Bank, auch so schon nicht der günstigste Baufinanzierer, vorpreschen und aufgrund der von ihr angeführten Gründe eine Erhöhung der Hypothekenzinsen umsetzen, bleibt die Frage, wie die Mitbewerber reagieren.

Gewinner dieser Politik dürften die Verbraucher sein, die ihre Finanzierung über eines der zahlreichen Hypothekenportale abwickeln. Makler mit Kontakten zu 250, 300 oder 400 Geldgebern werden immer ein Institut finden, welches eine Zinserhöhung ausschließt.

Die Ursache liegt in den Vertriebszahlen. Ein kleiner Anbieter, der leicht übersehen wird, aber Baufinanzierungen platzieren muss, ist auf die Makler angewiesen und kann es sich nicht leisten, mit den Aktionen der großen Anbieter mitzuhalten.

Fazit

Nichts Genaues weiß man nicht. Der schlüssigen betriebswirtschaftlichen Argumentation der Deutsche Bank AG stehen Sekundärfaktoren gegenüber, welche Auswirkungen auf die Aktienmärkte haben, damit auf die Wirtschaft und damit am Ende des Tages auf die Privathaushalte.

Die meisten Experten gehen unter „normalen“ Umständen davon aus, dass die Zinsen für Baugeld mit kleinen Ausbrüchen nach oben und unten in den nächsten Monaten seitlich tendieren, eine hektische Reaktion der potentiellen Immobilienerwerber ist nicht nötig.