Ende des QE-Programms der EZB – folgt steigende Kreditvergabe?

Eigentlich ist es widersinnig. Aber Experten gehen davon aus, dass das Ende des „Quantitative Easings“ (QE) in der Europäischen Union genau das bewirkt, was das QE schon während seiner Zeit bewirken sollte – es aber in weiten Teilen nicht schaffte.

Erst die Ankündigung der Europäischen Zentralbank, den Ankauf von Anleihen einzustellen sowie die Umsetzung selbst führen vermutlich zu dem gewünschten Anstieg bei der Kreditvergabe. Was steckt dahinter und wo lag der Fehler der EZB?

- Anleiheaufkäufe der Notenbanken selten von Erfolg gekrönt.

- Aufkäufe drücken die Renditen.

- Quantitative Easing führt zu sinkender Rentabilität bei Kreditvergabe.

- Banken vergeben eher weniger als mehr Kredite.

- Vergangenheit hat gezeigt, dass die Kreditvergabe genau dann steigt, wenn die Zentralbanken Anleiheaufkäufe einstellen.

Quantitative Easing – kurz erklärt

Das Quantitative Easing, zu Deutsch quantitative Lockerung, bezeichnet eine Politik des „leichten Geldes“. Die Notenbanken spülen durch den Ankauf von Anleihen Unmengen von Geld in den Finanzmarkt. Ziel ist es, dass die Banken, die auf diese Art zu extrem billigen Geld kommen, diese Gelder wieder durch Kredite in den Markt zurückfließen lassen. Damit soll die Kreditvergabe angekurbelt und die Konjunktur insgesamt reaktiviert werden.

Dass es sich bei QE allerdings um kein Allheilmittel, sondern um ein Instrument mit höchst umstrittenen Auswirkungen handelt, zeigen zwei Beispiele eines unserer weiteren Vergleichsportale.

In der Schweiz hat QE langsam, aber stetig gewirkt. Die Kreditvergabe zog langsam an.

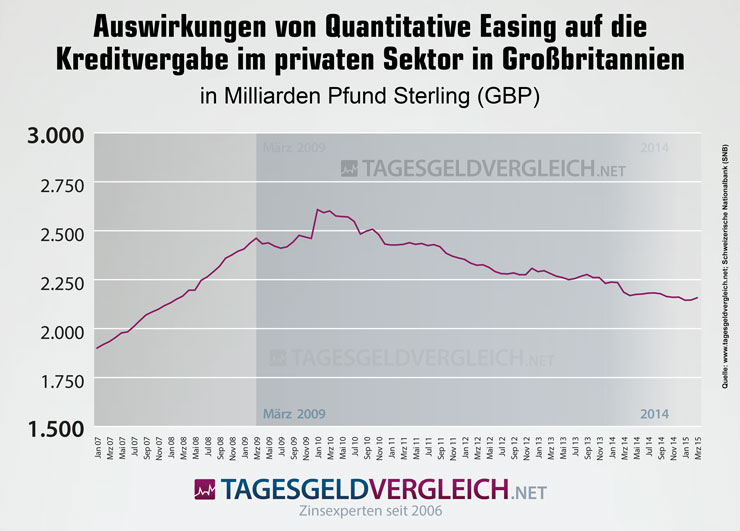

In Großbritannien bewirkte die Aktion der Notenbank das Gegenteil dessen, was beabsichtigt war.

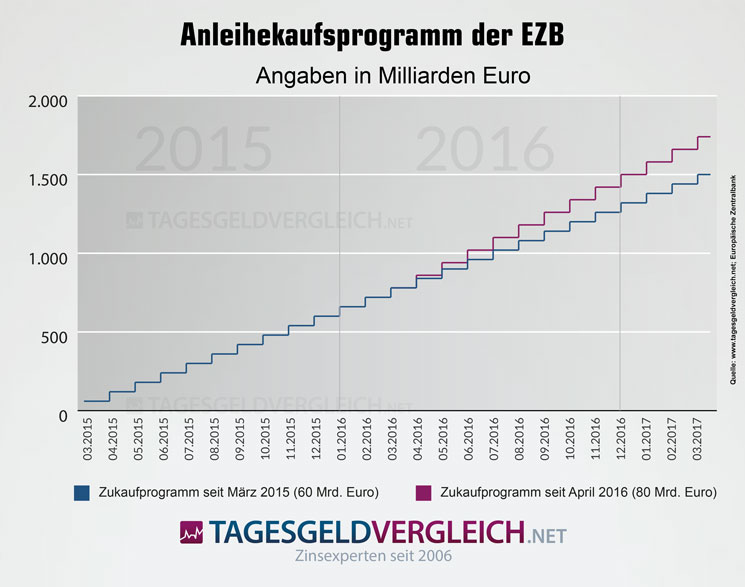

In der Eurozone stand dem enormen Ankaufprogramm durch die EZB, siehe Grafik, ein geradezu magerer Anstieg der Kreditvergabe bis Mitte 2016 von gerade einmal 1,1 Prozent gegenüber. Ein weiterer Indikator für das Versagen von QE war die Umlaufgeschwindigkeit des Geldes. Diese gibt, stark vereinfacht erklärt, die Häufigkeit wider, mit der das Geld den Besitzer wechselt.

Es stellen sich also zwei Fragen:

- Wo bleibt das Geld, das die EZB den Kreditinstituten zur Verfügung stellt?

- Warum bleibt die Kreditvergabe nach wie vor niedrig?

Die Irrtümer des Quantitative Easing

Der Verbleib des Geldes erinnert an Dagobert Ducks Tresor. Nun baden die Bankvorstände nicht in den Milliarden, horten sie aber dennoch im eigenen Haus. Zum einen nutzen sie die Bestände, um ihre Barmittelquote für die Bilanz aufzuhübschen und potenzielle Kreditrisiken zu relativieren. Zum anderen verwenden sie die Gelder für eigene Wertpapiergeschäfte.

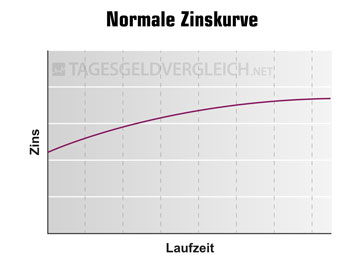

QE wirkt sich massiv auf eine zentrale statistische Größe aus, die Zinsstrukturkurve. Diese gibt an, wie sich die Renditen mit wachsender Laufzeit entwickeln. Normalerweise steigen die Zinsen, je länger die Laufzeit einer Anleihe ausfällt. Eine „normale“ Zinsstrukturkurve sieht so aus:

Verläuft die Zinsstrukturkurve jedoch invers, gehen die Marktteilnehmer davon aus, dass es konjunkturell dünn wird. Der Anleihekauf der EZB führte dazu, dass die Renditen langfristiger Anleihen durch den massiven Aufkauf sanken. Die Zinsstrukturkurve bewegte sich im negativen Bereich.

Die Konsequenz für die Banken war, dass die Margen zwischen kurzfristig hereingenommenem Geld, den Einlagen der Kunden, und Einnahmen, Zinsen für langfristig ausgeliehenem Geld durch QE sanken. Die Kreditvergabe wurde für die Kreditinstitute schlicht uninteressant.

Die Konsequenz für die Banken war, dass die Margen zwischen kurzfristig hereingenommenem Geld, den Einlagen der Kunden, und Einnahmen, Zinsen für langfristig ausgeliehenem Geld durch QE sanken. Die Kreditvergabe wurde für die Kreditinstitute schlicht uninteressant.

Damit bewirkte QE das Gegenteil dessen, was die EZB beabsichtigt hatte. Die kurzfristigen Zinsen rutschten in den negativen Bereich, die langfristigen Zinsen gaben nach, die Margen schwanden wie Schnee in der Sonne. Nach wie vor entscheiden die Banken selbst, ob sie Kredite vergeben oder nicht. Wenn die Darlehensrendite durch die enge Marge nicht mehr stimmt, ist es nachvollziehbar, dass die Geldhäuser nach sinnvolleren oder lukrativeren Optionen Ausschau halten, um die Gelder einzusetzen.

Licht am Ende des Tunnels

Ken Fisher, Begründer des US-Investmenthauses „Fisher Investments“ und über 30 Jahre Kolumnist bei „Forbes“ verweist in einem Beitrag für Focus-Money (Ausgabe 28 2018) auf die USA und Großbritannien. Dort sei die Zinsstrukturkurve kurz nach dem Einstellen der Anleiheaufkäufe durch die jeweiligen Notenbanken sehr zügig wieder in den Normalzustand gewechselt. Die Kreditvergabe stieg ebenfalls in kürzester Zeit wieder an. Fisher sieht mit dem Ende des QE in Europa, dass der künstlich erzeugte Druck auf die Zinsen und damit auf die Zinsstrukturkurve ein Ende haben wird. Die Margen zwischen Einlagen und Krediten laufen wieder auseinander, die Kreditvergabe erreicht endlich das gewünschte Volumen. (1)

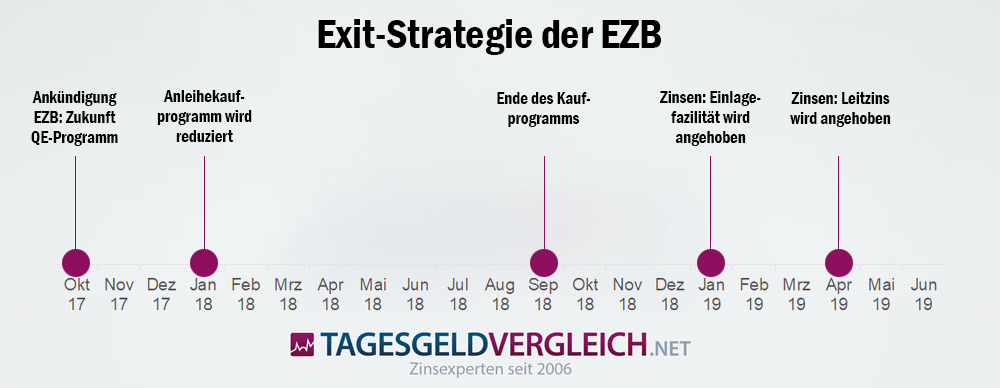

Der Ausstieg wirft seine Schatten voraus

Hat Ken Fisher Recht (was in der Vergangenheit schon öfter der Fall war, beispielsweise mit seiner Warnung vor dem Platzen der New-Economy), sieht der Zeitplan für die Vorfreude auf ein attraktiveres Zinsniveau folgendermaßen aus:

Bereits die Mitteilung über den weiteren Verlauf des QE-Programms zeigte positive Auswirkungen. Im März 2018 gegenüber März 2017 stieg die Kreditvergabe an Unternehmen um 3,3 Prozent und bei Darlehen an Privathaushalte um 3 Prozent. Im Februar 2018 lag die Darlehensvergabe an Firmen gegenüber dem Vorjahr um 3,2 Prozent höher und im Januar um 3,4 Prozent höher. (2) Hier zeigen sich Parallelen zu den USA. Bereits die Ankündigung des Ausstiegs aus QE beflügelte die Kreditvergabe.

Quellen und weiterführende Links

(1) Focus Money – Ein Hoch auf das Ende von QE!

(2) Handelsblatt – Wachsende Kreditvergabe dämpft Sorge über Wachstumsschwäche