Kredite von Privat: P2P Darlehen boomen weltweit

Kredite von Privat etablieren sich weltweit in immer größerem Ausmaß. Im fernen China wurden sie für Privatpersonen und Unternehmer zur wichtigsten Finanzierungsquelle. In Großbritannien werden im Jahr Milliarden umgesetzt.

Wie funktionieren Kredite von Privat eigentlich? Bestehen für Anleger größere Renditechancen oder gehen sie unwägbare Risiken ein? Wo liegen die länderspezifischen Unterschiede?

Wie funktioniert ein P2P-Kredit?

Im Jahr 2005 ging in Großbritannien die erste sogenannte P2P-Plattform weltweit an den Start. Der Begriff P2P steht als Kürzel für „Peer to Peer“, Privatperson an Privatperson. Personen mit Liquiditätsbedarf stellen ein Kreditgesuch bei einem dieser Portale ein.

Investoren, in der Regel mehrere Personen, beteiligen sich an der Finanzierung. Die Abwicklung erfolgt über einen Treuhänder. Es erfolgt im Vorfeld eine Bonitätsprüfung, die jedoch nicht so rigoros aussiebt, wie es bei Banken und Sparkassen der Fall ist.

Die Chancen bei P2P Darlehen für die Beteiligten

Immer mehr Menschen mit guter Bonität vermeiden die Banken und gehen direkt an eine Kreditplattform. Der Grund liegt nicht nur in der steigenden Abneigung vieler Verbraucher gegenüber den Kreditinstituten.

Für Verbraucher mit schwächerer Bonität bieten die Portale die Chance, überhaupt ein Darlehen aufnehmen zu können. Die Portale klassifizieren die Antragsteller in Bonitätsgruppen, was wiederum den jeweiligen Zinssatz festlegt. Antragsteller mit harten negativen Schufa-Kriterien wie Insolvenz sind allerdings auch bei Krediten von Privat chancenlos.

Kredite von Privat als interessanter Investmentansatz

Investoren mit einem ausgeprägteren Chance-Risiko-Profil sehen im P2P-Lending eine gute Möglichkeit, bei etwas höherem Risiko einen attraktiveren Zinssatz als bei einer Bank zu erzielen. Zu Zeiten extrem niedriger Zinsen begeistern sich immer mehr Anleger für eine private Kreditvergabe.

Im Gegensatz zu Aktien besteht dabei kein Kursrisiko. In der Regel stellen sich die Anleger regelrechte Kreditportfolios, gestreut über die unterschiedlichen Bonitätsgruppen zusammen. Das Investment für das einzelne Engagement kann 50 Euro, aber auch 1.000 Euro betragen.

Die Vermittlungsplattformen führen eine ausführliche Bonitätsprüfung der Kredit Suchenden durch, da sie gegenüber den Anlegern eine Sorgfaltspflicht haben. Damit stellen sie bis zu einem gewissen Grad die Wahrscheinlichkeit der Rückführung des Kredites sicher. So, wie auch Banken ein gewisses Kreditausfallrisiko haben, lässt sich dieses bei einem P2P-Kredit aber auch nie ganz ausschließen.

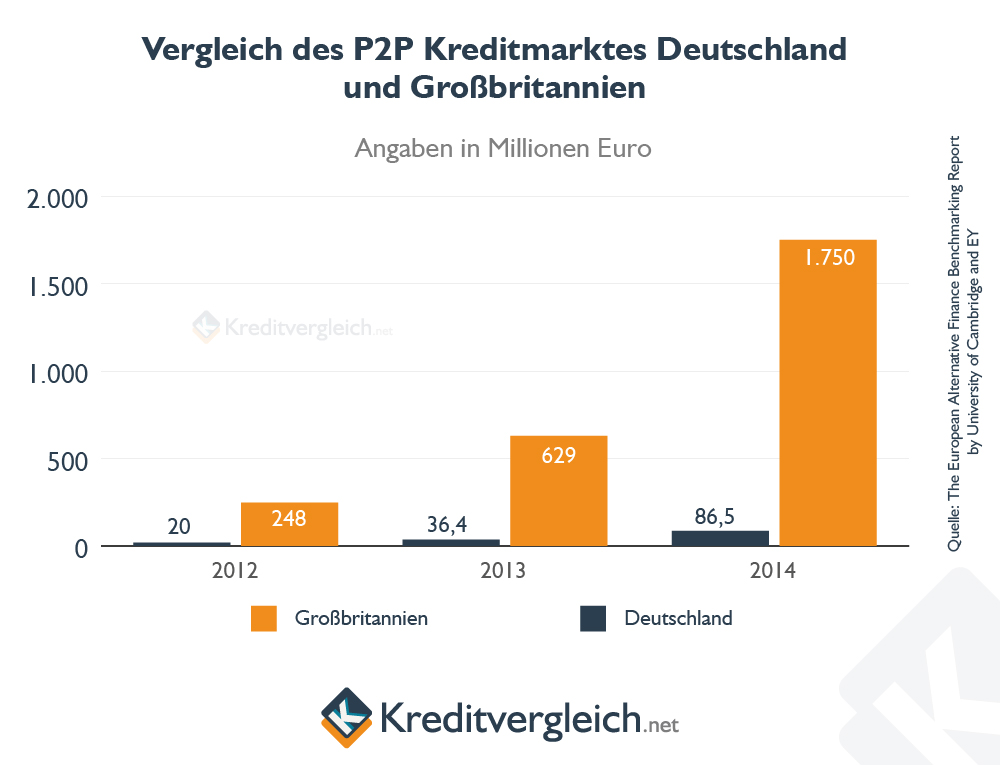

Die Wachstumszahlen des P2P-Lending sind in Deutschland durchaus beachtlich. Vergleicht man aber die gesamten Finanzumsätze mit denen in Großbritannien, steckt das Geschäft hierzulande aber noch in den Kinderschuhen:

Das Vorgehen auf einem P2P Kreditmarktplatz

Die Vorgehensweise der verschiedenen Anbieter in Deutschland erfolgt, im Gegensatz zu China, immer nach demselben Muster. Der Antragsteller durchläuft einen Bonitätscheck und stellt nach Freigabe sein Kreditgesuch online. Neben der ausführlichen Beschreibung des zu finanzierenden Projektes liefert er auch einen detaillierten Steckbrief zu seiner Person und seinen möglichen Sicherheiten.

Das Gesuch steht für einen vorgegebenen Zeitraum online. Finden sich in dieser Zeit nicht genügend Geldgeber, kann es entweder prolongiert (verlängert) werden, oder wird wieder von der Plattform genommen. Die Bearbeitungsgebühren und die möglichen Kosten für eine Prolongation variieren von Plattform zu Plattform.

Andere Länder, andere Sitten beim P2P-Lending – Der Vergleich mit China

Kommen wir noch einmal auf das Beispiel China zurück. Während sich der Markt in Deutschland langsam entwickelt, boomt er im Reich der Mitte. Grund ist, dass die Banken staatlich sind und in erster Linie staatliche Unternehmen mit Krediten versorgen. Es bleibt zu wenig Liquidität übrig, um auch noch die private Wirtschaft oder Privatpersonen mit Krediten zu bedienen.

Vor diesem Hintergrund schießen in China P2P Plattformen wie Pilze aus dem Boden. Im Jahr 2014 wurden dort noch 35 Milliarden an Krediten ausbezahlt. Im Jahr 2015 waren es bereits 150 Milliarden US-Dollar. Rund 2.600 Kreditportale teilen sich den chinesischen Kuchen auf. Dabei ist die Vorgehensweise allerdings nicht so stringent wie in Deutschland.

Hohe Zinsen bei privaten Verleihern

Es gibt durchaus Anbieter, die nach dem klassischen P2P-Verfahren vorgehen. Andere, kleinere Anbieter, verleihen nur ihr eigenes Geld. Das Geschäft für private Kreditvermittler ist jedoch riskant geworden.

In der Provinzstadt Yiwu liegt einer der größten Marktplätze der Welt für Waren aller Art. Der ehemalige Händler Wei Bing hat dem Marktplatz den Rücken gekehrt und arbeitet seit einigen Jahren als privater Geldverleiher, vorzugsweise an seine früheren Kollegen.

Die schwache Wirtschaft Chinas führte jedoch dazu, dass auch die ansässigen Händler geringere Umsätze generieren. Im Jahr 2014 hatte Wei Bing eine drastische Ausfallrate von 20 Prozent. Aus diesem Grund verlangt er von seinen Kunden heute die Abtretung eines Autos oder einer Immobilie als Sicherheit. Die Zinsen bei Wei liegen bei 24 Prozent, der gesetzlich zulässigen Obergrenze.

Der Kreditvergabeprozess im chinesischen P2P ist deutlich aufwendiger als hierzulande. China kennt keine Schufa. Der Kunde muss zunächst seine Einkünfte nachweisen sowie die möglichen Sicherheiten. Dazu kommt der Nachweis des Ratings bei Internetbezahldiensten. Fallen diese Informationen positiv aus, erfolgt der Eintrag einer Grundschuld oder eine anderweitige Absicherung. Erst dann kommt der Kredit zur Auszahlung.

P2P-Plattformen als Alternative zu privaten Geldverleihern

Die P2P-Plattformen haben sich in China inzwischen zu einer echten Alternative gegenüber den alteingesessenen privaten Geldverleihern entwickelt. Der Zinssatz mit 15 bis 18 Prozent pro Jahr zeigt sich auch deutlich günstiger.

Die Firma Edai.com vermittelte seit ihrem Einstieg in das P2P-Geschäft im Jahr 2015 rund 1,4 Milliarden Euro. Im Januar standen 140 Millionen Euro an ausgezahlten Geldern, verteilt auf 6.000 Kreditnehmer, offen. Edai vergibt Darlehen grundsätzlich nur gegen Grundschuldeintrag, die meisten Gelder fließen in die Firmen privater Unternehmer.

Höhere Risiken in China

So attraktiv das Geschäftsmodell von Privatkrediten oder Geldverleihern in China auch sein mag, so riskant ist es auch. Das Problem in China bei P2P-Krediten fußt auf zwei Ursachen. Zum einen ist der Markt kaum reguliert, zum anderen führt die ständig wachsende Zahl an Anbietern dazu, dass immer mehr Firmen am Rande der Legalität arbeiten.

Seit dem Jahr 2013 gerieten rund 1.000 Anbieter in Schieflage, 100.000 Anleger verloren rund 2,3 Milliarden Dollar. Zwar dürfen die Anbieter keine Rücklagen bilden, um Unterschlagungen zu vermeiden. Jede Einlage muss sofort als Kredit weitergeleitet werden. Dennoch häufen sich die Fälle von Manipulationen.

Chinesische Anleger ziehen Kreditvergabe der Börse vor

Die chinesischen Börsen spiegelten die aufstrebende Wirtschaftsmacht wider. Mit dem markanten Abschwung der chinesischen Wirtschaft zogen sich jedoch mehr und mehr Anleger aus den Börsen zurück, zu Recht, wie die erste Januarhälfte 2016 belegte.

Auch wenn die chinesischen Börsen mit einem automatischen Handelsstopp ausgestattet sind, der bei zu hohen Kursverlusten automatisch den Handel aussetzt, sind die Verluste der vergangenen Wochen gigantisch.

Die Anlage in P2P-Kredite, die bei einem Unternehmen wie Edai.com immerhin stattliche Zinsen zwischen 10 und 13 Prozent pro Jahr mit einer Absicherung durch eine Grundschuld bringen, scheint vielen Anlegern die sicherere Anlageform zu sein.