Verschuldungsgrad der privaten Haushalte steigt kontinuierlich

Gemäß einer jüngst veröffentlichten Studie der Wirtschaftsauskunftei Creditreform Boniversum GmbH lässt die Sparneigung der privaten Haushalte zugunsten eines kreditfinanzierten Konsums nach.

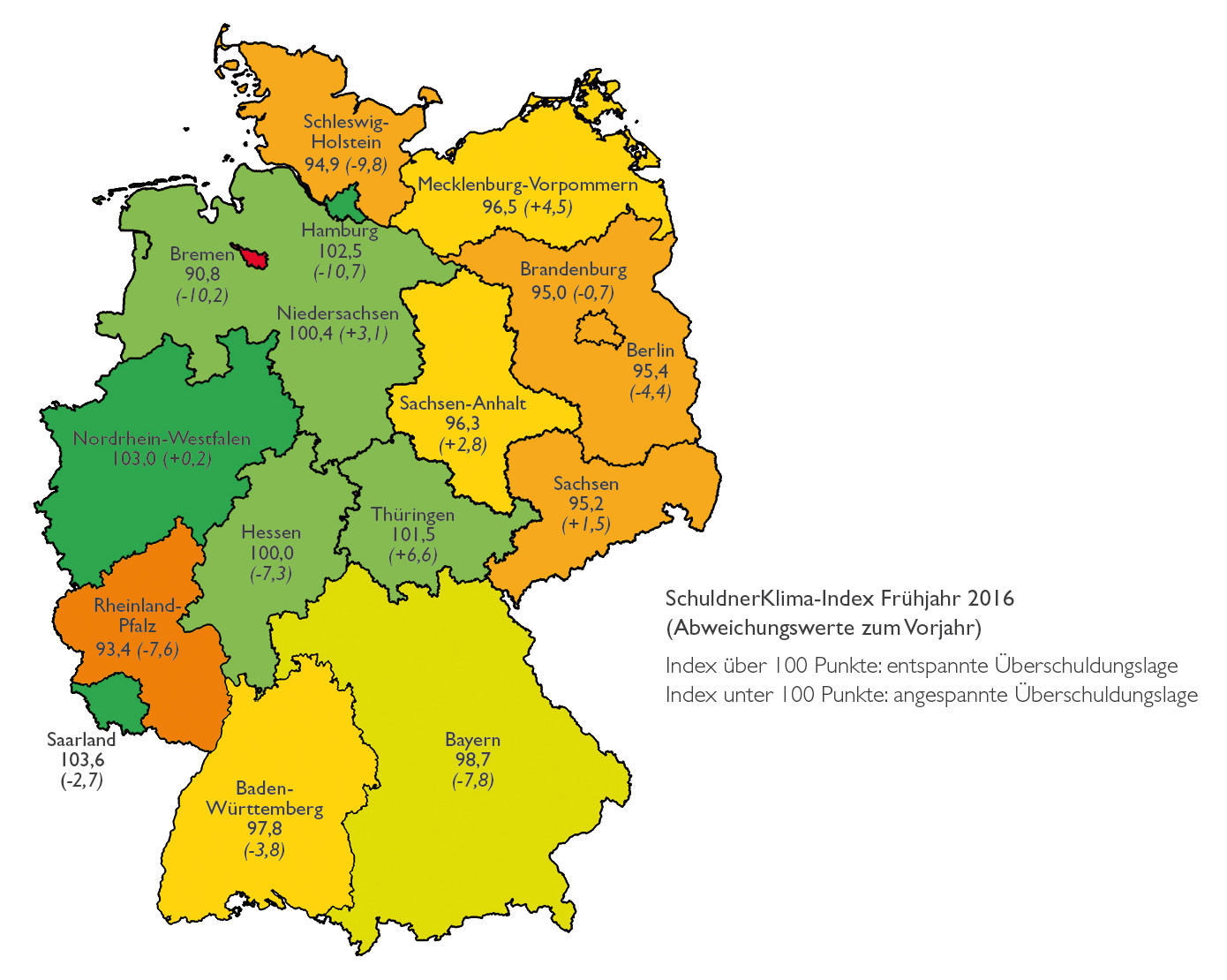

Die Gefahr einer weitflächigen Überschuldung in Deutschland steigt. Der Schuldnerindex hat großräumig den grünen Bereich verlassen.

Schuldnerklima-Index auf Orange

Mit dem Schuldnerklima-Index lässt sich schlussfolgern, wie es um die Kreditmentalität der Deutschen in den einzelnen Bundesländern bestellt ist. Obwohl viele Teilnehmer der Umfrage ihre wirtschaftliche Situation als wenig rosig beschreiben, zeigen sie Tendenzen, Konsumwünschen über ein Darlehen zu realisieren. Eine wertneutrale Situation ist bei einem Index von 100 gegeben. Alle Zahlen, die darüber liegen, zeigen eine positive Tendenz, fällt der Index unter 100, wird es kritisch.

Nordrhein-Westfalen beispielsweise liegt mit 103 Zählern im grünen Bereich, das Überschuldungsrisiko fällt gering aus. Dabei müsste Nordrhein-Westfalen allerdings auch noch einmal regional detailliert betrachtet werden. Das Überschuldungsrisiko dürfte im Ruhrgebiet deutlich höher ausfallen, wird aber durch Regionen wie Bonn und Bad Godesberg nivelliert.

Anders verhält es sich beim Schlusslicht Bremen. Mit 90,8 Punkten sind die Aussichten auf ein entspanntes Verhältnis zwischen Finanzierungsbelastung und Einkommen extrem kritisch.

Wie stellt sich die Verteilung in Deutschland dar?

Die Deutschlandkarte zeigt, wie die Verteilung des Überschuldungsrisikos in Deutschland ausfällt:

Quelle: Creditreform Boniversum GmbH

Quelle: Creditreform Boniversum GmbH

Wie kommt der Schuldnerklima-Index zustande?

Die Creditreform Boniversum befragt Verbraucher zu sechs Themenbereichen:

- Sehen sie aktuell und künftig für sich eine positive wirtschaftliche Lage?

- Haben Sie aktuell Verbindlichkeiten bei Kreditinstituten?

- Greifen in nächster Zeit auf Kredite zurück?

- Haben sie das Gefühl, dass ihnen die finanziellen Verbindlichkeiten „über den Kopf wachsen“?

- Gibt es Personen in ihrem Umfeld, denen es so geht?

- Sind sie bereit, Geld zu sparen?

Die in diesem Jahr erstmals gestellte Frage, ob die Bereitschaft zum Sparen gegeben sei, wurde überwiegend negativ beantwortet. Dagegen steigt die Bereitschaft, Kredite aufzunehmen. Rund 30 Prozent der befragten Verbraucher gaben an, Schulden bei der Bank zu haben.

Weitere 34 Prozent gaben an, anderweitig Darlehen aufgenommen zu haben. Auslöser dafür dürften die vom Einzelhandel propagierten Null-Prozent-Finanzierungen sein, die den Sachverhalt der Verschuldung verschleiern.

Grundsätzlich, so Ralf Zirbes, Geschäftsführer bei Creditreform Boniversum GmbH, sei die Bereitschaft, auch kurzlebige Wirtschaftsgüter wie Handys oder Computer kreditfinanziert anzuschaffen gestiegen. Die Zahl der finanzierten langlebigen Wirtschaftsgüter wie Autos oder Immobilien bleibe dagegen gleich.

Unterschiedliche Schuldnerkategorien

Ein weiteres Ergebnis der Studie ist die Unterscheidung zwischen drei Schuldnergruppen.

Notfall-Schuldner

Diese Kategorie, ca. 50 Prozent der Befragten, gab an, dass sie nur im äußersten Notfall dazu greifen würden, einen Kredit aufzunehmen. Grundsätzlich lehnt diese Gruppe jedoch eine Darlehensaufnahme ab. Der Anteil dieser Personengruppe ist jedoch unter den Befragten rückläufig.

Grundsätzlich nein

Rund ein Viertel der Befragten lehnt eine Darlehensaufnahme grundsätzlich ab. Tenor dieser Gruppe war, dass man nur Geld ausgeben könne, welches man auch besitze.

Schulden-Pragmatiker

Dieser Personenkreis, ebenfalls 25Prozent der Befragten, sieht eine Kreditaufnahme als pragmatische Lösung, um konsumieren zu können. Für sie ist eine Kreditaufnahme nichts anderes als ein Mittel zum Zweck.

Die regionalen Unterschiede

Die Karte zeigt, dass Nord- und Ostdeutschland mit Ausnahme Thüringens und Niedersachsens durchgängig orange eingefärbt sind. Die erste Vermutung liegt in dem Lohngefälle und den strukturellen Problemen dieser Region. Für Berlin, welches ebenfalls dunkelorange leuchtet, hätte man allerdings erwartet, dass die Zahlen hier besser aussehen, zumindest besser als in Mecklenburg-Vorpommern, welches geringere Überschuldungsrisiken aufweist als Berlin.

Fragen werfen ebenfalls Länder wie Rheinland-Pfalz und gerade Baden-Württemberg auf. Der schwäbischen Mentalität des „Knauserns und Sparens“ stehen offensichtlich andere harte Fakten gegenüber. Der Ballungsraum Mannheim-Ludwigshafen kann nicht die Ursache dafür sein, dass Baden-Württemberg unter die Kennziffer 100 gerutscht ist.

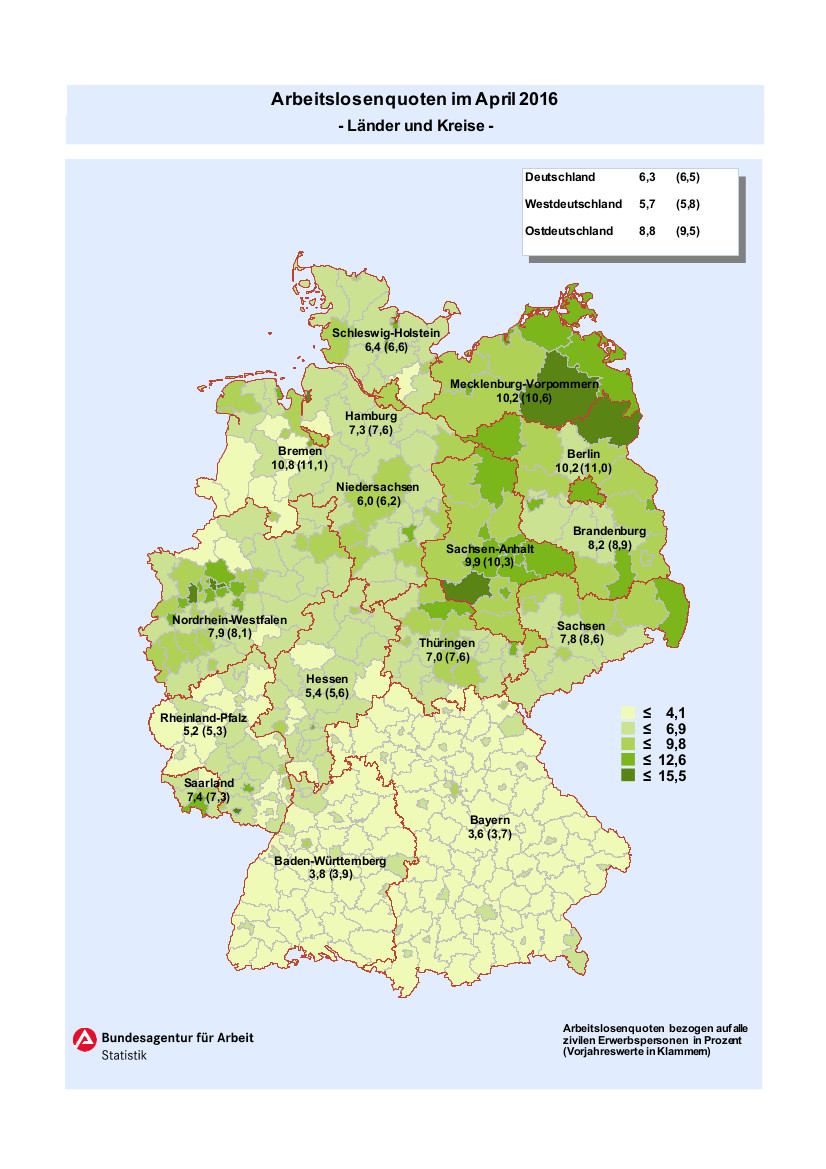

Vergleicht man die Grafik zu den Arbeitslosenzahlen im April 2016 einmal mit der des Schuldnerklima-Index, lässt sich zwar für Berlin, Brandenburg, Mecklenburg-Vorpommern, Sachsen und Sachsen-Anhalt eine Korrelation zwischen Arbeitslosigkeit und Überschuldungsrisiko feststellen. Für Baden-Württemberg und Rheinland-Pfalz bleiben aber wieder einmal Fragen offen.

Positive Signale

Es gibt allerdings auch leicht positive Entwicklungen. Die nachfolgende Statistik zeigt, dass die Zahl der harten Überschuldungen in den letzten Jahren vom Höchststand im Jahr 2007 deutlich entfernt ist.

Quelle: Bundesamt für Statistik

Deutlich rückläufig zeigt sich auch die Zahl der Privatinsolvenzen:

Quelle: Statista.com

Diese haben seit ihrem Höchststand im Jahr 2010 um über 20 Prozent abgenommen.

Niedrige Zinsen – Fluch oder Segen?

Unstrittig ist, dass niedrige Zinsen dazu einladen, Güter durch billige Kredite zu finanzieren und das Sparen mangels signifikanter Gewinne einzustellen. Gleichzeitig sorgen niedrige Zinsen auch dafür, dass Kredite finanzierbar bleiben.

Gesamtwirtschaftlich betrachtet ist die erhöhte Kreditaufnahme seitens der EZB ja auch durchaus erwünscht. Den Banken, die einen verantwortungsvollen Umgang bei der Kreditvergabe praktizieren, kann kein Vorwurf gemacht werden. Die Risikokredite, die letztlich zu Überschuldungen führen, könnten aus der Absatzfinanzierung im Einzelhandel vor Ort resultieren.