Wirkt sich die EZB-Entscheidung auf die Bauzinsen aus?

Niemand möchte im Moment in der Haut von Mario Draghi stecken. Gleich, welche Entscheidung er trifft, es hagelt Kritik von allen Seiten. Zugegeben, er ist weit von seinen Zielen entfernt.

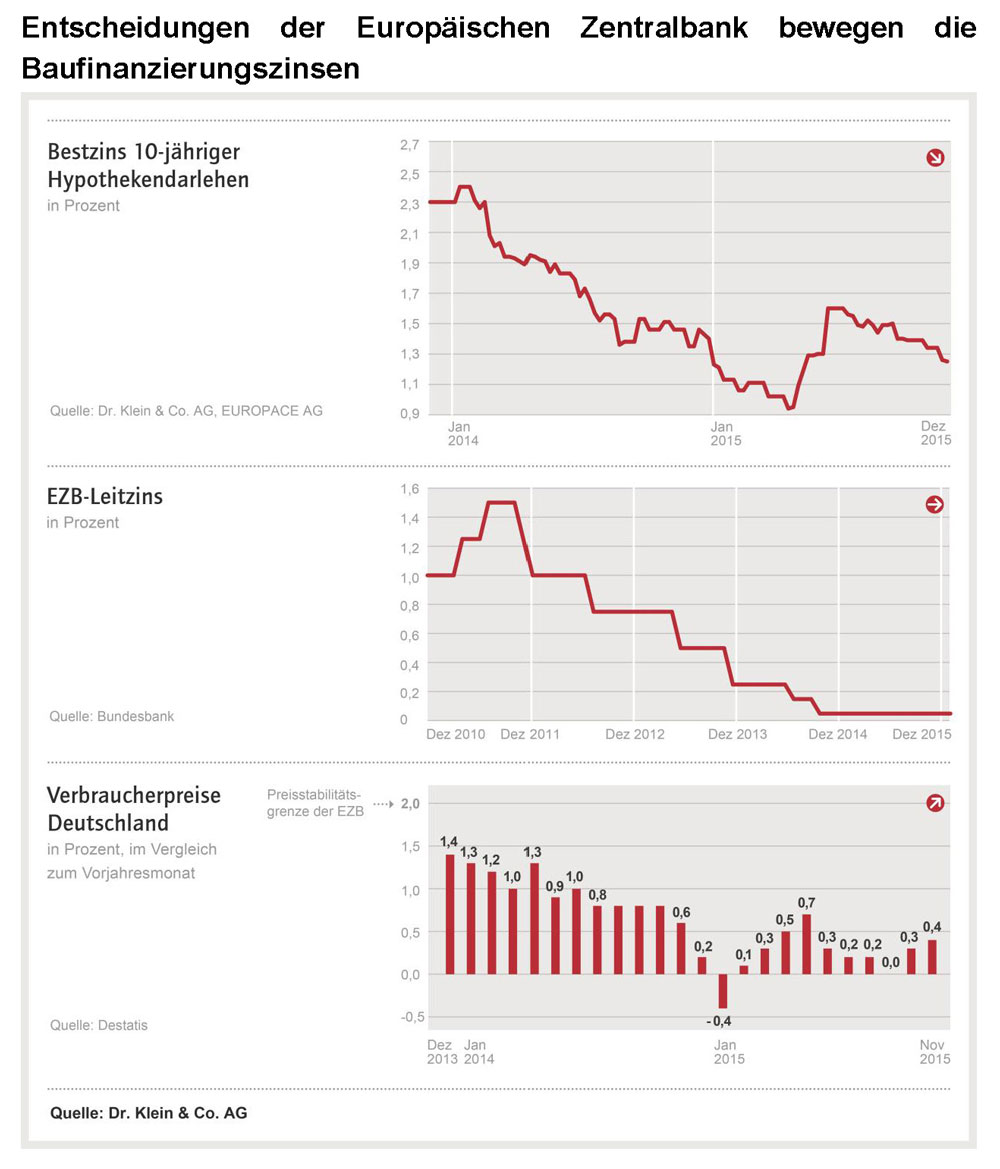

Trotz der zwischenzeitlichen Schwäche des Euros kommt die Konjunktur in Südeuropa nicht in Fahrt, die Inflationsrate war mit 0,4 Prozent im November in Deutschland weit von den angestrebten zwei Prozent entfernt.

Bei der letzten Sitzung des Zentralbankrates am 3. Dezember 2015 verkündeten die Banker vom Main, dass das Rückkaufprogramm für Anleihen zeitlich noch einmal ausgedehnt wird.

So erwirbt die EZB weiterhin, zunächst bis März 2017, jeden Monat für 60 Milliarden Euro Staatsanleihen. Doch ein Ergebnis in Form eines Konjunkturwandels ist nicht in Sicht.

Dass die EZB zunächst an der Politik historisch niedriger Zinsen festhält, manifestierte sich auch in der Entscheidung, den Einlagenzins der Kreditinstitute bei der Zentralbank auf minus 0,3 Prozent weiter zu senken. Leider bleibt die angestrebte Konsequenz, nämlich eine lockerere Kreditpolitik der Banken gegenüber den Unternehmen, weiter aus.

Die Entscheidung vom 3. Dezember ging weit an den Erwartungen der Märkte vorbei. Viele Experten hatten damit gerechnet, dass mindestens das Volumen der Anleiheaufkäufe steigt. Das Ergebnis war ein Kursrutsch bei Aktien und bei Anleihen.

Die Renditen von Anleihen stiegen damit zwangsläufig. Gleiches galt auch für Pfandbriefe und damit einhergehend für den deutschen Pfandbriefindex. Die Folge war ein Anstieg der Baufinanzierungskonditionen, abhängig von der Dauer der Festschreibung, um rund 0,2 Prozent.

Aber wie so oft in den letzten Jahren, war das ein Effekt, der schnell verpuffte. Nach wenigen Tagen war wieder das Niveau erreicht, welches in den letzten vier Wochen die Zinskonditionen dominierte.

Die Auswirkungen des Auslands

Was passiert aber in den USA? Die positive konjunkturelle Entwicklung jenseits des Atlantiks könnte dazu führen, dass die US-Notenbank FED zu einer leichten Erhöhung des Leitzinses tendiert.

Damit wird Raum für Fantasien auch hierzulande frei, dass sich die EZB mittelfristig doch zu einer Zinserhöhung durchringen könnte. Den Zinsdiskussionen in Europa und den USA steht aber noch ein ganz anderer Faktor gegenüber, der maßgeblichen Einfluss auf die globale Wirtschaft hat.

China hat sich zunächst von seiner Boom-Phase verabschiedet, die Exporte sind seit einigen Monaten stark rückläufig. Gleiches gilt aufgrund der gesunkenen Binnennachfrage in China auch für die Importe. Das Reich der Mitte bleibt ein Joker, sowohl für Europa als auch für Nordamerika und wird die Kapitalmärkte nachhaltig beeinflussen.

Dies hat sowohl Auswirkungen für die Aktienmärkte, als auch bei Anleihen und Zinsen. Die geplante Zinserhöhung in den USA könnte bei einem erneuten Einbruch der US-Wirtschaft in das Gegenteil umschlagen, und eine Zinssenkung zur Folge haben. Nichts Genaues weiß man nicht.

Wie geht es weiter?

Was bedeuten diese Szenarien aber unter dem Strich für Immobilienerwerber in Deutschland, respektive für den Personenkreis, der eine Anschlussfinanzierung anstrebt? Die Prognose lautet: Zunächst einmal nichts.

Die Folgen der Entscheidung der EZB vom 3. Dezember machten deutlich, dass es sich bei den Veränderungen der Baufinanzierungskonditionen nur um Eintagsfliegen handelt. Es wird immer wieder kurzfristig zu Ausreißern nach oben kommen, die Tendenz dürfte aber noch eine ganze Weile stabil seitwärts tendieren.

Der kurzfristige Anstieg beim Baugeld im Frühjahr und Frühsommer des Jahres 2015 musste bereits wieder einem kontinuierlichen Abwärtstrend weichen. Auch wenn das Niveau vom April 2015 mit einem Zinssatz von durchschnittlich 0,95 Prozent im zehnjährigen Bereich noch nicht erreicht ist, können wir zum Jahresende wieder von einem historisch niedrigen Bauzins sprechen. Von der Höchstmarke in diesem Jahr, gemittelt bei 1,61 Prozent im Juni 2015, sind wir bereits wieder weit entfernt.