OFINA.de OFINA-Kredit

Der OFINA-Kredit präsentiert sich als konkurrenzfähiges Produkt und überzeugt als Online-Kredit mit schneller Abwicklung und kurzfristiger Auszahlung. Jedoch haben wir einige Mankos festgestellt, auf die die Konkurrenz verzichtet. Was dies im Detail bedeutet, ist im Rahmen unseres Produkttests ausführlich beschrieben.

Der OFINA-Kredit ist ein volldigitaler Ratenkredit sowie ein Angebot der FFG Finanzcheck Finanzportale GmbH und wird über die Solarisbank bereitgestellt. Der Kredit erfordert einen Online-Kontoauszug (Kontoblick) und die Eröffnung eines kostenlosen Girokonto bei der Solarisbank (zum Zwecke der Kreditauszahlung).

Kredit zum Minuszins: Bei einem Kreditbetrag von 1.000 Euro und einer Laufzeit von 12 Monaten erhalten Sie einen Kredit von -0,4% effektivem Jahreszins und 0,0% Sollzins p.a.

Konditionen

Daten im Überblick

- Anbieter:

- FFG FINANZCHECK Finanzportale GmbH

- Produkt:

- Wunschkredit

- Verwendung für:

-

- Freie Verwendung

- Autokauf

- Umschuldung

- Nettodarlehensbetrag:

- Ab 1.000 € bis 50.000 €

- Laufzeit:

- Von 12 bis 60 Monaten

- Effektivzins p.a.:

- Ab -0,40 % bis 13,62 %

- Sollzins p.a.:

- Ab -0,40 % bis 12,84 %

- Anzahl der Raten

- von 12 bis 60

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- FFG FINANZCHECK Finanzportale GmbH

- Anschrift der Bank:

- Admiralitätstraße 60

20459 Hamburg - Telefonnummer der Bank:

- Tel: +49 (0)800 55 66 796

- Faxnummer der Bank:

- E-Mail der Bank:

- E-Mail: info@ofina.de

- Zuständige Aufsicht:

- Freie und Hansestadt Hamburg, Bezirksamt Altona, Platz der Republik 1, 22765 Hamburg; Handelskammer Hamburg, Adolphsplatz 1, 20457 Hamburg

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 20.000 €

- Laufzeit:

- 60 Monate

- Sollzins p.a.:

- 6,03%

- Effektivzins p.a.:

- 6,20%

- Monatl. Rate:

- 386,94 €

- Gesamtsumme:

- 23.216,38 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Jederzeit, unbegrenzt und kostenlos.

- Ratenstundung:

- Frei von jeglicher Bedingung jederzeit, unbegrenzt und kostenlos möglich.

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- per App

- Speziel Autokredit:

- Einlieferung des Fahrzeugscheins ist notwendig!

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Sofort online

- Art der Legitimation:

-

- Videoident

- Postident

- Abwicklung erfolgt über:

- Solarisbank AG

Stand: 02.04.2025

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Digitaler Kredit mit schneller Bearbeitung

- Übersichtliche Antragstrecke

- Sofortige Auszahlung (ca. 15 Min. nach verbindlicher Zusage, oftmals noch am Tag der Beantragung)

- Geringer Zinssatz möglich

- Umschuldung möglich

Contra

- Keine Ratenstundungen

- Sondertilgungen und vorzeitige Ablöse nur gegen Vorfälligkeitsentschädigung

- Für Kreditbeantragung ist Online-Kontoauszug (Kontoblick) zwingend erforderlich

- Bei Kreditaufnahme muss (kostenloses) Girokonto bei Solarisbank zum Zwecke der Kreditauszahlung eröffnet werden (geschieht automatisch)

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 4.40 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 5.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 2.50 |

| Preis-Leistungsverzeichnis | 25% | 0.00 |

| AGB | 25% | 1.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 5.00 |

| Produkteigenschaften | 15% | 4.00 |

| Maximale Laufzeit | 20% | 3.00 |

| Darlehenshöhe (max.) | 20% | 4.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 1.00 |

| Rückzahlungsphase | 15% | 4.25 |

| Ratenstundungen | 30% | 5.00 |

| Sondertilgungen | 30% | 5.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 5.00 |

| Service | 10% | 4.20 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 3.00 |

| Freundlichkeit Hotline | 10% | 5.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 4.30 |

| Bestmöglicher Effektivzins | 30% | 5.00 |

| Bester 2/3-Effektivzins | 70% | 4.00 |

| Gesamtbewertung | 4.15 | |

| Stand: 02.04.2025 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Test

Zinsen

Der OFINA-Kredit ist ein kleiner Exot am Kreditmarkt. Denn es ist möglich, eine -0.40-Prozent-Finanzierung in Anspruch zu nehmen. Solche Finanzierungen sind normalerweise nur von Möbelhäusern oder von Autohändlern bekannt. Wer aber lediglich 1.000 Euro für 12 Monate leihen möchte und eine entsprechend gute Bonität nachweisen kann, kommt vielleicht in den Genuss dieser -0.40-Prozent-Finanzierung.

Ansonsten präsentieren sich die Zinsen des Kreditangebotes in einem durchaus gewöhnlichen Rahmen und stechen nicht sonderlich aus der breiten Masse heraus. Der gebundene Sollzinssatz startet bei -0.40 Prozent und kann je nach Bonität bis auf 12.84 Prozent ansteigen. Beim effektiven Jahreszins zeigt sich ein ähnliches Bild. Auch hier startet der Zinssatz bei unschlagbaren -0.40 Prozent und ein Anstieg ist bis auf 13.62 Prozent möglich.

Vor allen Dingen der höchste gebundene Sollzinssatz sowie der höchste effektive Jahreszins zeigen auf, dass beim OFINA-Kredit mit einem recht breiten Spektrum an Kreditnehmern geplant wird, die unterschiedliche Bonitäten mit sich bringen. Fakt ist jedoch, dass vor allem die teuren Spitzenwerte die Chance auf die niedrigeren Zinsen schwinden lassen.

Da diese Daten aber objektiv noch nicht viel darüber aussagen, zu welchen Konditionen die Masse der Kreditnehmer das Angebot in Anspruch nehmen kann, möchten wir an dieser Stelle zusätzlich den Zweidrittelzins erwähnen. Dieser liegt bei einem Nettodarlehensbetrag von 20.000 € Euro und einer Laufzeit mit 60 Monatsraten im gebundenen Sollzinsbereich bei 6.03 Prozent und im Bereich des effektiven Jahreszinses bei 6.20 Prozent. Die Angabe des Zweidrittelzinses ist laut Preisangabenverordnung, Paragraph 6a Abs.4, notwendig, um die wahrscheinlichen Konditionen für die Mehrheit der Kreditinteressenten aufzeigen zu können.

Zwischenfazit

Der niedrigste gebundene Sollzinssatz sowie der niedrigste effektive Jahreszins können bei -0.40 Prozent liegen. Ein Angebot, dass bei anderen Anbietern so nicht zu finden ist und was den Ratenkredit zu einem durchaus lohnenswerten Angebot werden lässt. Allerdings bewegt sich der Zweidrittelzins in einem durchaus normalen Rahmen und hebt sich daher von der breiten Masse der Anbieter nicht ab.

Produkteigenschaften

Die minimale Laufzeit beim Ratenkredit entspricht 12 Monatsraten. Maximal sind 60 Monatsraten möglich. Auch hier zeigt der Anbieter deutlich auf, dass er keine Experimente wünscht, sondern sich an den Angeboten der anderen Anbieter orientiert und sich diesen anschließt.

Wirkliche Überraschungen bei der Kreditsumme lassen sich ebenfalls nicht finden. Der minimale Nettodarlehensbetrag liegt bei 1.000 Euro. Auf Wunsch kann der Kredit bis auf 50.000 Euro ausgedehnt werden. Wer einen geringeren Liquiditätsfluss benötigt, wird diesen über den OFINA-Kredit nicht decken können. Allerdings gibt es nur wenige Banken oder Sparkassen, die geringere Kreditsummen anbieten. Auch daher sticht der Anbieter in diesem Bereich weder besonders positiv noch besonders negativ aus der breiten Masse heraus.

Eine Bearbeitungsgebühr wird für den Kredit nicht erhoben. Alle Gebühren und Kosten sind im Effektivzins enthalten.

Sind alle kreditrelevanten Unterlagen eingereicht, erfolgt eine zeitnahe Bearbeitung des Antrages. Hier kommt positiv zum Tragen, dass es sich um einen papierlosen Kredit handelt, der komplett digital abgewickelt werden kann. Die kreditrelevanten Unterlagen, wie beispielsweise die Kontoauszüge, werden somit nicht in Papierform eingereicht, sondern der Kreditinteressent erlaubt dem Anbieter für die Beantragung des Kredites, dass dieser einen Blick auf sein Girokonto wirft. Das bedeutet, dass die Zugangsdaten für das Online-Banking genannt werden müssen.

Ist der Kreditantrag komplett ausgefüllt, konnten alle Unterlagen geprüft werden und ist auch die elektronische Unterschrift hinterlegt, kann der Kredit unter Umständen sogar noch am selben Tag zur Auszahlung gebracht werden. Allerdings darf dabei nicht vergessen werden, dass für eine solch zügige Auszahlung stets diverse Faktoren optimal ineinandergreifen müssen.

Eine Zweckbindung für den Ratenkredit ist nicht zwingend notwendig. Dem Geldgeber muss nicht mitgeteilt werden, wofür das Geld aus dem Kredit eingesetzt werden soll.

Mit Hilfe der Eingabemöglichkeiten aller Daten zum Kredit kann schnell ermittelt werden, welches Kreditangebot möglich wäre. Dafür werden der Nettokreditbetrag, die Laufzeit und der Verwendungszweck angegeben. Wer die Verwendung nicht benennen möchte, der entscheidet sich für eine „freie Verwendung“. Anhand dieser Daten wird anschließend ein Angebot ermittelt, welches unverbindlich und kostenlos angefragt werden kann.

Zwischenfazit

Bei den Produkteigenschaften fällt positiv ins Gewicht, dass es sich um einen rein digitalen Kredit handelt, der papierlos aufgenommen werden kann. Auch die schnelle Bearbeitung ist durchaus lobenswert.

Rückzahlungsphase

In der Regel kann davon ausgegangen werden, dass im Folgemonat nach der Auszahlung des Kredits die Ratenzahlungen für das geliehene Geld beginnen. Kostenlose Sondertilgungen werden dem Kreditnehmer nicht eingeräumt. Zwar sind Sondertilgungen zu jeder Zeit möglich, jedoch nur im Zusammenhang mit der gesetzlichen Vorfälligkeitsentschädigung. Der entsprechende Passus dazu lässt sich im Kreditvertrag noch einmal genau nachlesen. Eine vorzeitige Kreditablöse in einer Summe ist nicht einmal gegen eine Vorfälligkeitsgebühr möglich.

Auch bei den Ratenstundungen tut sich der Geldgeber ein wenig schwer. Diese werden ebenfalls von Hause aus erst einmal nicht angeboten. Sollten Ratenpausen gewünscht werden, dann lohnt es, dies im Vorfeld mit dem Anbieter zu kommunizieren oder aber sich auf einen anderen Anbieter zu konzentrieren.

Den Kredit für eine Umschuldung zu nutzen, ist hingegen immer möglich.

Da sich nicht voraussagen lässt, wie die Rückzahlungsphase verläuft und ob sich im Leben des Kreditnehmers etwas ändert, sollte eine Kreditabsicherung vorgenommen werden. Diese ist vor allen Dingen dann empfehlenswert, wenn es sich um einen größeren Nettodarlehensbetrag handelt, der über einen längeren Zeitraum zurückgezahlt werden muss.

Wem eine Restschuldversicherung zum Kredit wichtig ist, muss aufpassen. Standardmäßig gibt es zum OFINA-Kredit keine Restschuldversicherung. Da im Rahmen der Antragstellung aber auch die Chance auf die Kredite anderer Geldgeber geprüft wird, kann möglicherweise trotzdem eine Restschuldversicherung drin sein. Wählen Sie dazu einfach im Online-Antrag aus, dass alle Kreditangebote mit Restschuldversicherung berücksichtigt werden sollen. Der OFINA-Kredit fällt dann allerdings durch das Raster. Wer hingegen weder auf den OFINA-Kredit noch auf eine Restschuldversicherung verzichten möchte, kümmert sich einfach selbstständig auf anderem Wege um solch eine Ratenschutzversicherung. Das ist völlig legitim und bringt keine Nachteile mit sich. Der Abschluss der Versicherung ist prinzipiell optional möglich und nicht verpflichtend.

Besonders im Zeitalter von Datenschutz und Datensicherheit ist es wichtig, dass die Allgemeinen Geschäftsbedingungen bei den Geldgebern ausführlich und vor allen Dingen verständlich einzusehen sind. Leider können wir das beim OFINA-Kredit nicht beurteilen, da sich die Allgemeinen Geschäftsbedingungen auf der Internetseite des Anbieters nicht finden lassen.

Zudem sind im Impressum nicht nur Ansprechpartner bei Fragen und Anregungen klar benannt, sondern auch Kontaktdaten für die Aufsichtsbehörden und die Europäische Streitschlichterplattform. Sollten im Rahmen der Kreditaufnahme und der Rückzahlung des Kredits Fragen beziehungsweise Probleme mit dem Anbieter auftreten, hat der Kreditnehmer die Möglichkeit, sich an die entsprechenden Ansprechpartner zu wenden, um dort um Hilfe zu bitten.

Zwischenfazit

Aufgrund der fehlenden Flexibilität bei den Ratenstundungen präsentiert sich das Angebot in diesem Rahmen etwas eingeschränkt und weniger kundenfreundlich. Hier lohnt es, gegebenenfalls individuelle Absprachen zu treffen, damit das ansonsten doch recht gute Angebot nicht an dieser Stelle schwächelt.

Positiv bewerten wir die Möglichkeit, den OFINA-Kredit für Umschuldungszwecke nutzen zu können.

Service

Der Service gilt allgemein als wichtiger Aspekt bei der Auswahl eines Kredits. Besonders bei Online-Abschlüssen ist es wichtig, dass der Kunde Vertrauen zum Unternehmen aufbauen kann. Bietet das Unternehmen einen optimalen Service, dann ist dieses Vertrauen schnell hergestellt.

Bei OFINA wird versucht, einen guten Service bereitzuhalten. So ist die Kontoverwaltung nicht nur online möglich, sondern auch per E-Mail und per Telefon.

Die Kundenhotline ist von Montag bis Sonntag in der Zeit von 8.00 Uhr bis 20.00 Uhr unter einer kostenfreien Telefonnummer erreichbar. Die Mitarbeiter der Servicehotline sind sehr freundlich und können gut zum Kredit beraten. Entsprechend kann von einem sehr guten Service ausgegangen werden.

Einen Live-Chat, wie es bei einigen anderen Bankhäusern bereits üblich ist, wird im Rahmen des OFINA-Kredits derzeit nicht angeboten. Dafür ist die Antragsstrecke nicht nur sehr übersichtlich gestaltet, sondern auch kurz gehalten. Da es sich um einen Kredit handelt, der vollständig digital aufgenommen werden kann, ist die Kreditaufnahme schnell abgewickelt, was ebenfalls als besonders guter Service angesehen werden kann.

Angefragt werden kann der OFINA-Kredit grundsätzlich von jedem, der mindestens 18 Jahre alt ist, seinen Hauptwohnsitz in Deutschland hat und ein deutsches Bankkonto besitzt. Ob der Kredit vergeben wird, entscheidet letztendlich die Bonität des Kreditinteressenten. Der Geldgeber unterscheidet nicht von vornherein zwischen verschiedenen Berufsgruppen, sondern stellt seinen Kredit jedem Interessenten zur Verfügung.

Um den Kredit verifizieren zu können, kann mithilfe des Videocalls die Online-Verifizierung durchgeführt werden. Zudem kann der Kreditvertrag direkt elektronisch unterschrieben werden. Ist dies alles innerhalb einer kurzen Frist erledigt, kann der Wunschbetrag in vielen Fällen noch am selben Tag zur Auszahlung gebracht werden.

Aktuell wird noch keine OFINA-App angeboten, sodass der Kredit über mobile Endgeräte nur mit Hilfe der mobiloptimierten Unterseiten in Anspruch genommen werden kann. Eine Aufnahme des Kredits über das Smartphone oder das Tablet muss daher nicht gänzlich ausfallen.

Zwischenfazit

Beim Service präsentiert sich der OFINA-Kredit sehr vorbildlich. Da es sich um einen digitalen Kredit handelt, ist die Aufnahme nicht nur sehr einfach, sondern auch schnell. Die komplette Abwicklung über das Internet erspart den Kreditnehmern das lästige Einreichen von Dokumenten sowie das zeitaufwendige PostIdent-Verfahren für die Verifizierung.

Antrag

Wer sich für einen OFINA-Kredit entscheidet, macht dies unter anderem auch, weil die Antragstellung des Kredits relativ problemlos online möglich ist. Durch die vollständig digitale Abwicklung müssen keine Unterlagen eingescannt werden und die Kreditaufnahme ist praktisch innerhalb von einem oder zwei Tagen vollzogen.

Zu Beginn gibt der Kreditinteressent die gewünschte Kreditsumme und die Laufzeit in den Vergleichsrechner ein. Auf der Folgeseite werden die Eckdaten zum möglichen Kredit aufgezeigt. So werden noch einmal der Nettodarlehensbetrag und die Laufzeit genannt, ebenso der Sollzins, der Effektivzins und die sich daraus höchstwahrscheinlich ergebende monatliche Rate. Die Zinsen werden jedoch erst nach Prüfung der Bonität des Kreditinteressenten genau festgeschrieben. Der Kreditinteressent kann zudem bereits auf dieser Seite auswählen, ob der Kredit von einer oder von zwei Personen aufgenommen wird.

Mit einem Klick auf „Weiter“ öffnet sich die nächste Seite, die sich mit den Kontaktdaten des Kreditinteressenten beschäftigt. Zudem muss der kostenlosen und unverbindlichen Angebotseinholung zugestimmt werden. Ebenso der Datenverarbeitung und der Auskunftseinholung bei Auskunftsdateien. Das bedeutet, dass der Kreditnehmer schon an dieser Stelle einer SCHUFA-Abfrage zustimmt.

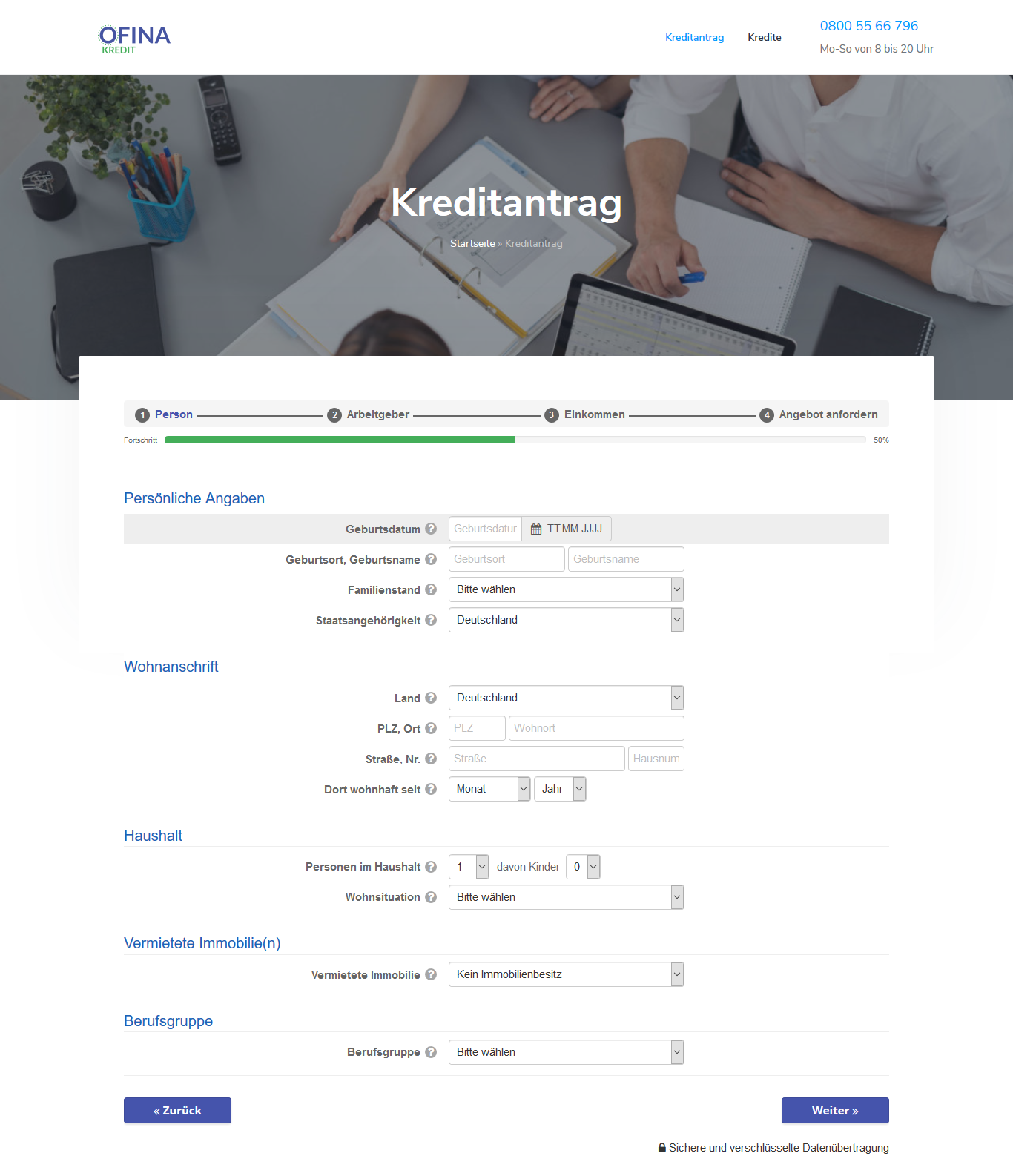

Wird auch hier auf „Weiter“ geklickt, befasst sich die nächste Unterseite mit den persönlichen Angaben, der Wohnanschrift, Angaben zum Haushalt und zur Berufsgruppe. Diese Angaben sind wichtig, um die Identität des Interessenten festzustellen und um sicherzugehen, dass das Ausfallrisiko rund um den Kredit möglichst gering ist.

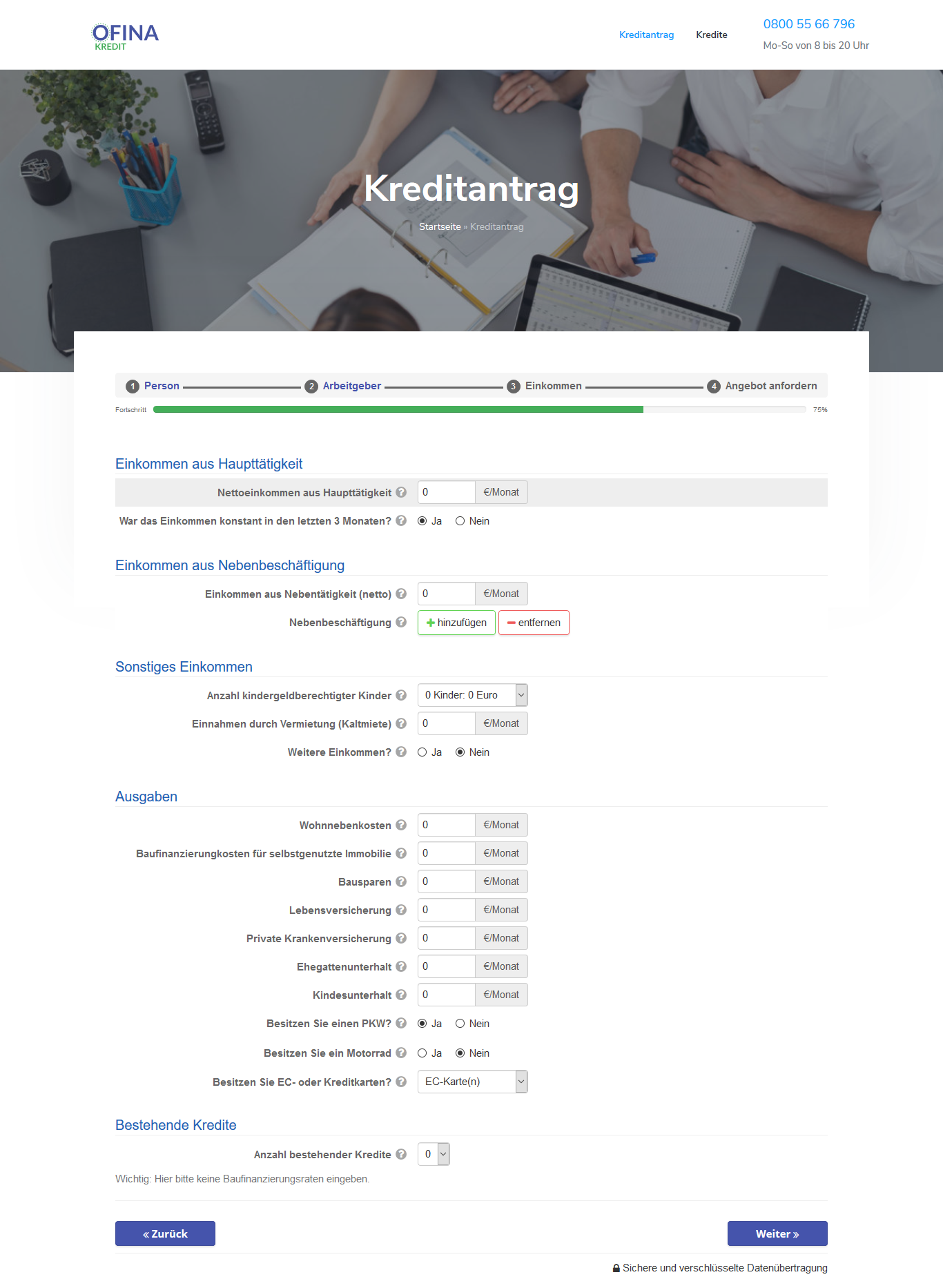

Die anschließende Seite beschäftigt sich mit dem Einkommen aus der Haupttätigkeit, eventuellen Einnahmen aus einer nebenberuflichen Tätigkeit sowie den sonstigen Einnahmen. Ebenso müssen Angaben zu den Ausgaben und zu eventuell bereits bestehenden Krediten getätigt werden. Diese Fragen wirken auf den ersten Blick sehr umfangreich, sind aber durchaus legitim und auch notwendig, um den Kreditantrag ordentlich bewerten zu können. Sollten einige der Felder nicht bedient werden können, weil beispielsweise kein Bausparvertrag vorliegt, kann das entsprechende Feld einfach leer bleiben. Hinter den Fragenzeichen verbirgt sich jeweils eine Erläuterung, die den entsprechenden Unterpunkt genau beschreibt und eventuelle Fragen direkt abklärt.

Die Frage nach der Ratenschutzversicherung beziehungsweise Restschuldversicherung kann ignoriert werden. Wird eine solche Absicherung nicht gewünscht, dann sollte einfach auf „Kein Schutz“ geklickt werden.

Ferner werden auf dieser Seite die Angaben zum Konto für die Auszahlung des Kredits hinterlegt. Entschieden werden muss, ob der sogenannte „Kontoblick“ für den Finanzcheck genutzt werden soll oder nicht. Wird auf „Ja“ geklickt, dann kann sich der Geldgeber einmalig über das Online-Banking die Kontobewegungen anschauen. Das bedeutet, dass weder Kontoauszüge noch Gehaltsnachweise oder andere Unterlagen, die Einnahmen und Ausgaben belegen, in Papierform eingereicht werden müssen.

Wer diesen Kontoblick nicht wünscht, der klickt auf „Nein“, muss dann aber mit einer verzögerten Bearbeitung des Kredits rechnen und die entsprechenden Unterlagen als Scan oder in Papierform zur Verfügung stellen. Mit einem Klick auf „Angebot anfordern“ wird ein Kreditangebot erarbeitet und unverbindlich und kostenlos zur Verfügung gestellt.

Wird speziell der OFINA-Kredit gewünscht, muss zwingend die Zustimmung zum Kontoblick erfolgen, da es sich hierbei um einen volldigitalen Kredit handelt. Andernfalls werden dem Antragsteller andere Kreditangebote vorgeschlagen, nicht aber der OFINA-Kredit. Darauf wird der Kreditinteressent aktuell jedoch nicht ausdrücklich in der Antragstrecke hingewiesen.

Die Kreditantragstellung wirkt auf den ersten Blick sehr umfangreich, ist sie im Prinzip aber nicht. Besonders bei den Angaben zu den Einnahmen und Ausgaben müssen in der Regel nur einige wenige Zeilen ausgefüllt werden, da nicht jeder Kreditinteressent umfassende Versicherungen besitzt oder Nebeneinkünfte beziehungsweise zusätzliche Kredite aufzählen kann. Daher ist die Antragsstrecke durchaus übersichtlich und in ihrer Länge vertretbar. Sie orientiert sich an den Antragsstrecken anderer Bankhäuser und präsentiert sich daher weder besonders positiv noch besonders negativ.

Weiterhin zu beachten ist, dass für die Auszahlung eines OFINA-Kredits die Eröffnung eines Girokontos bei der Solarisbank erforderlich ist. Die Kontoeröffnung ist kostenlos und erfolgt automatisch im Rahmen des Antragsprozesses.

Zwischenfazit

Mit einem relativ geringen Aufwand ist die Antragstellung für den OFINA-Kredit möglich. Auch wenn die Antragsstrecke mehrere Unterseiten umfasst, so lassen sich die Angabefelder intuitiv ausfüllen. Bei Unklarheiten in Bezug auf die Fragen muss lediglich das Fragezeichen vor dem entsprechenden Feld angeklickt werden, um eine genauere Erläuterung zu erhalten. Reicht dies nicht aus, kann die kostenlose Kundenhotline zu den Servicezeiten erreicht werden. Die Mitarbeiter helfen dann beim Ausfüllen des Antrags.

Da es sich bei OFINA um einen volldigitalen Kredit handelt, muss der Antragsteller den Kontoblick zulassen. Er wird allerdings bei der Wahl zwischen Kontoblick und Upload seiner Kontoauszugsscans nicht auf diese Notwenidigkeit hingewiesen. Als weiteres Manko sehen wir hier, dass für die Kreditaufnahme eine Girokontoeröffnung zwingend erforderlich ist. Andere Banken und Vermittler kommen ohne diese Maßnahme aus.

Unterlagen

Bezüglich der einzureichenden Unterlagen präsentiert sich der OFINA-Kredit pflegeleicht. Vor allem, wenn die Option der vollständigen digitalen Beantragung ausgewählt wird, denn dann bezieht der Geldgeber seine Informationen zu den Einnahmen und den Ausgaben ganz einfach über die Kontoabfrage.

Wird diese Option nicht genutzt, muss der Kreditinteressent folgende Unterlagen einreichen:

- Einkommensnachweise der letzten drei Monate

- Kontoauszüge der letzten vier Wochen

- Nachweise über sonstige Einnahmen und Ausgaben

Auch der Geldgeber seinerseits ist natürlich dazu verpflichtet, umfassende und möglichst selbsterklärende Unterlagen zur Verfügung zu stellen. Bezüglich der Datenschutzrichtlinien gibt es keine Einschränkungen. Diese werden umfassend zur Verfügung gestellt. Die AGBs sind online leider nicht auffindbar. Die Telefonnummer der Kundenhotline ist stets präsent eingeblendet und dürfte nicht übersehen werden. Allerdings fehlt – ebenso wie die AGB – das wichtige Preis-und Leistungsverzeichnis, damit sich der Interessent vorab über die Konditionen informieren kann.

Zwischenfazit

Bei den Unterlagen gibt es im Rahmen des OFINA-Kredits Beanstandungen, da das Preis- und Leistungsverzeichnis und die Allgemeinen Geschäftsbedingungen fehlen.