Postbank Business Kredit direkt

Selbstständige und Freiberufler können mit dem Postbank Business Kredit direkt nicht nur ihr Geschäft ankurbeln, sondern auch private Wünsche erfüllen. Sondertilgungen und eine vorzeitige Ablösung des Kredits werden ebenso angeboten wie ein Ratenschutz.

Selbstständige und Freiberufler können mit dem Postbank Business Kredit direkt nicht nur ihr Geschäft ankurbeln, sondern auch private Wünsche erfüllen. Sondertilgungen und eine vorzeitige Ablösung des Kredits werden ebenso angeboten wie ein Ratenschutz.

Das Produkt muss sich vor den Mitbewerbern nicht verstecken. Mit vielen Pluspunkten und wenigen negativen Kritikpunkten zeigt es sich als attraktive Finanzierungsmöglichkeit. Vor allem in der Kategorie Service zeichnete sich der Postbank Business Kredit direkt in unserem Test für Selbstständigen-Kredite aus und gelangte in diesem Bereich auf das Siegertreppchen.

Konditionen

Daten im Überblick

- Anbieter:

- DB Privat- und Firmenkundenbank AG

- Produkt:

- Business Kredit

- Verwendung für:

-

- Umschuldung

- Businesskredit

- Nettodarlehensbetrag:

- Ab 10.000 € bis 250.000 €

- Laufzeit:

- Von 12 bis 84 Monaten

- Effektivzins p.a.:

- Ab 3,09 % bis 11,79 %

- Sollzins p.a.:

- Ab 3,05 % bis 11,20 %

- Anzahl der Raten

- von 12 bis 84

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- DB Privat- und Firmenkundenbank AG

- Anschrift der Bank:

- Friedrich-Ebert-Allee 114 - 126

53113 Bonn - Telefonnummer der Bank:

- Tel: +49 (0)228-9200

- Faxnummer der Bank:

- Fax: +49 (0)228-92035151

- E-Mail der Bank:

- E-Mail: direkt@postbank.de // direkt@postbank.epost.de // business@postbank.de // firmenkunden@postbank.de

- Zuständige Aufsicht:

- Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main // Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 25.000 €

- Laufzeit:

- 60 Monate

- Sollzins p.a.:

- 6,40%

- Effektivzins p.a.:

- 6,59%

- Monatl. Rate:

- 487,97 €

- Gesamtsumme:

- 29.278,20 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sondertilgungen sind jederzeit möglich. Ab 20 Prozent außerplanmäßiger Tilgung wird eine Ratenreduzierung angeboten

- Ratenstundung:

- Im Einzelfall gegen eine Gebühr möglich

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- per App

- Widerrufsfrist:

Widerrufsfrist: 30 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Nach Prüfung innerhalb weniger Tage

- Art der Legitimation:

-

- Videoident

- Postident

- Filialbesuch

Stand: 30.10.2024

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Attraktives Zinsniveau.

- Vollständiger Online-Antrag möglich mit VideoIdent bis 22.00 Uhr.

- Das Darlehen kann auch für private Zwecke genutzt werden.

- Sondertilgungen sind jederzeit kostenfrei möglich. Dies gilt auch für eine vollständige vorzeitige Rückführung.

- Die Darlehenssumme ist zu Standardkonditionen möglich, darüber hinaus individuell vereinbar.

- Umfassende Kreditabsicherung optional auf Wunsch des Kunden.

Contra

- Ratenstundungen sind nur individuell verhandelbar und kostenpflichtig.

- Für den Business Kredit direkt besteht keine Abschlussmöglichkeit auf einem mobilen Endgerät.

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 3.20 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 3.00 |

| Kreditzusage vorab | 15% | 1.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 0.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Unterlagen | 5% | 3.75 |

| Preis-Leistungsverzeichnis | 15% | 3.00 |

| AGB | 15% | 5.00 |

| Aufbereitung der Dokumente | 15% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 15% | 5.00 |

| Alter des Gewerbes | 20% | 3.00 |

| Einkommensteuerbescheid vorlegen | 20% | 3.00 |

| Produkteigenschaften | 15% | 4.15 |

| Maximale Laufzeit | 20% | 4.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 2.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 3.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Rückzahlungsphase | 15% | 2.45 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 5.00 |

| Service | 10% | 4.50 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 5.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 4.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 5.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 3.78 |

| Bestmöglicher Effektivzins | 30% | 3.18 |

| Bester 2/3-Effektivzins | 70% | 4.03 |

| Gesamtbewertung | 3.68 | |

| Stand: 30.10.2024 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Kredit für Selbstständige |

||

Test

Zinsen

Unter betriebswirtschaftlichen Gesichtspunkten ist es nachvollziehbar, wenn Selbstständige beim Postbank Business Kredit zuerst auf die Zinsen schauen. Der bonitäts- und laufzeitabhängige effektive Jahreszins bewegt sich in einer Bandbreite zwischen 3.09 Prozent und 11.79 Prozent p.a.

Das Berechnungsbeispiel gemäß Paragraf 6a Preisangabenverordnung (PAngV) weist für den Postbank Business Kredit direkt die folgenden Werte auf:

- Kreditsumme: 25.000 € Euro

- Nominalzins: 6.40 Prozent p.a.

- Effektivzins: 6.59 Prozent p.a.

- monatliche Rate: 488 Euro

- Anzahl der Monatsraten: 60

Vorweg sei gesagt, dass der Postbank Business Kredit direkt sowohl hinsichtlich der Zinsunter- als auch Obergrenze zu den günstigeren Angeboten zählt. Es muss sich zeigen, ob auch die Rahmenbedingungen stimmig sind.

Zwischenfazit

Der Postbank Business Kredit direkt wartet mit ausgesprochen wettbewerbsfähigen Zinsen auf.

Produkteigenschaften

Vielen Selbstständigen kommt es nicht nur auf die Zinsen an. Lässt sich die Laufzeit stufenlos wählen und liegt eine Zweckbindung vor? Diese und weitere Fragen wollen wir in diesem Abschnitt beantworten.

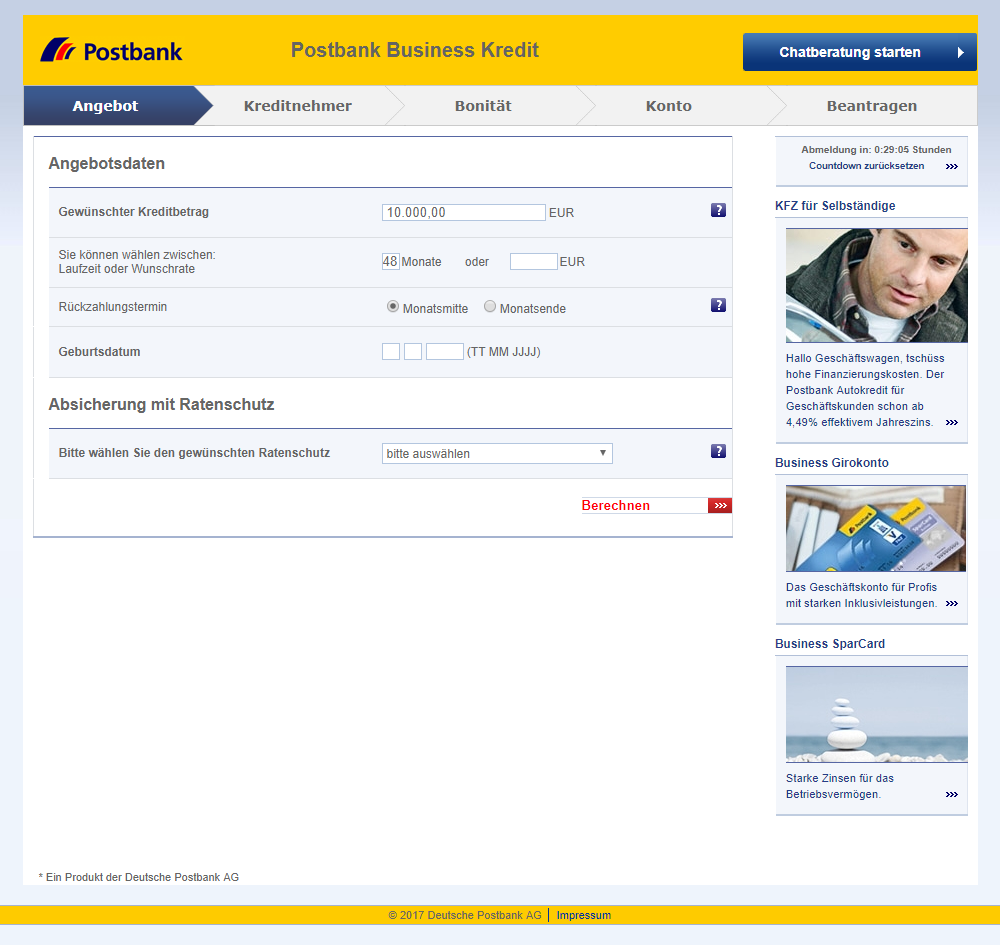

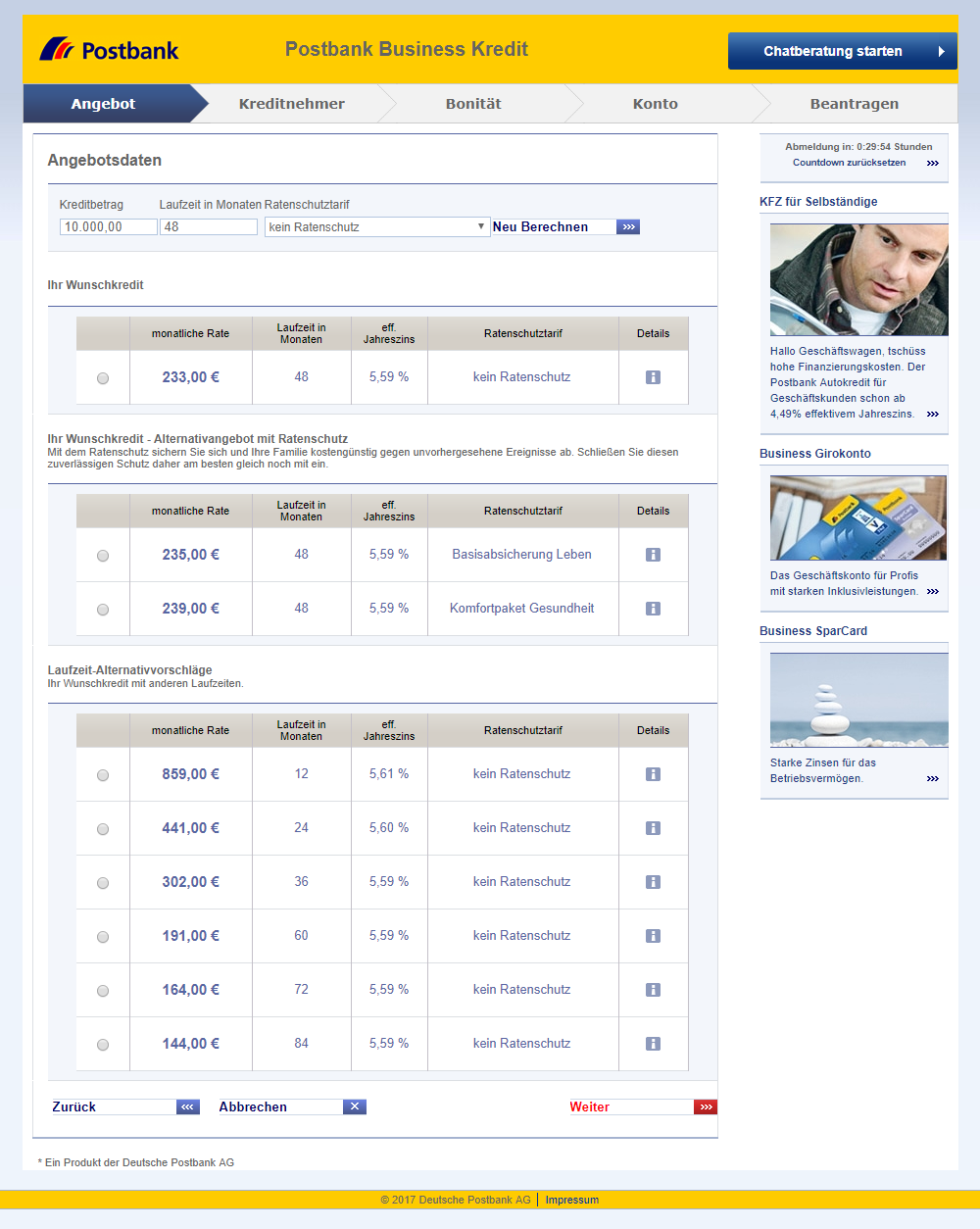

Die Laufzeiten entsprechend 12 bis 84 Monatsraten sind Standard. Kein Standard ist allerdings die Tatsache, dass Antragsteller die Kreditdauer stufenlos wählen können, also auch 23 oder 75 Monate. Im Antragsprozess hat der Antragsteller die Option, alternativ zur Laufzeit die Wunschrate einzugeben. Daraus ermittelt sich dann automatisch die Rückzahlungsdauer.

Dass Businesskredite gegenüber einem Privatkredit doch eine andere Liga darstellen, zeigt sich in den Darlehensgrößen. Als Mindestbetrag gibt die Postbank 10.000 Euro vor, als maximale Kreditsumme 250.000 Euro. Bis zu dieser Größenordnung ist die Nutzung des Onlineantrags möglich. Eine höhere Kreditsumme setzt ein persönliches Gespräch und einen individuellen Antrag voraus.

Da der Postbankkredit mit einem recht günstigen Zinssatz ausgestattet ist, kann er auch sinnvoll zur Ablösung teurerer Businesskredite genutzt werden.

Gebühren fallen auch bei dem Postbank Business Kredit direkt keine an. Der Kunde zahlt ausschließlich den vereinbarten Zinssatz.

Die Bearbeitungsdauer ist mitabhängig vom Antragsteller. Er kann den Antrag zwar online stellen, muss das Dokument aber am Ende doch postalisch an die Bank zurücksenden. Liegt der Antrag vor, dauert es nur wenige Tage bis zur Auszahlung. Die Bonitätsprüfung ist bei einem Selbstständigen etwas aufwendiger als bei einem Arbeitnehmer.

Interessant ist, dass der Kredit für Selbstständige bei der Postbank mit günstigeren Zinskonditionen ausgestattet ist, als der Ratenkredit für Privathaushalte. Normalerweise verhält es sich gerade umgekehrt.

Positiv fällt auf, dass der Postbank Business Kredit direkt nicht an eine geschäftliche Verwendung geknüpft ist, sondern auch für private Ausgaben verwendet werden kann. Die Postbank unterscheidet bei Business Krediten und Privatkrediten lediglich hinsichtlich der Zielgruppe, nicht der Verwendung.

Zwischenfazit

Der Postbank Business Kredit überzeugt mit stufenlos wählbarer Laufzeit und der Möglichkeit, abseits vom Standard auch Darlehen über 250.000 Euro zu beantragen. Die private Mittelverwendung sehen wir ebenfalls als Pluspunkt.

Rückzahlungsphase

Bei den meisten Selbstständigen bleiben die Erträge im Jahresvergleich identisch oder wachsen idealerweise. Innerhalb des Geschäftsjahres kommt es aber häufig zu saisonalen Schwankungen. Bei Sportausrüstungen steigt der Verkauf im Frühjahr, bei Geschenkartikeln zieht das Geschäft in der Vorweihnachtszeit an. Vor diesem Hintergrund schwankt auch die Liquidität bei einigen Branchen und dem Thema Ratenstundung kommt durchaus Bedeutung zu. Diese können individuell vereinbart werden, sind aber gebührenpflichtig.

Auch für Selbstständige gilt, dass der beste Kredit der getilgte Kredit ist. Läuft das Geschäft richtig gut, liegt es nahe, Sondertilgungen zu leisten oder das Darlehen vollständig vor Fälligkeit abzulösen. Die Postbank räumt ihren gewerblichen Kreditnehmern beide Optionen ein, ohne dass eine Vorfälligkeitsentschädigung anfällt. Damit spart der Kreditnehmer immerhin 0,5 Prozent der Restschuld bei einer Laufzeit von unter zwölf Monaten und ein Prozent bei einer Restdauer von mehr als einem Jahr.

Analog zur Ratenaussetzung ist auch eine Änderung der Rate möglich.

Normalerweise sollte man davon ausgehen, dass die Rückzahlung vertraglich vereinbart ist, und keine Fragen offen bleiben. Sollte es trotzdem zu Meinungsverschiedenheiten zwischen Kunde und Bank kommen, ist es für den Kunden hilfreich zu wissen, an wen er sich wenden kann.

Der Kreditnehmer findet im Impressum die Angaben zur Aufsichtsstelle BaFin, zum Ombudsmann des privaten Bankgewerbes und zur Europäischen Streitbeilegungsplattform.

Zwischenfazit

Herauszuheben ist natürlich die Möglichkeit der kostenfreien vollständigen Rückführung vor dem vereinbarten Laufzeitende. Warum Ratenstundungen allerdings gebührenpflichtig sein müssen, können wir nicht nachvollziehen.

Service

Die Mitarbeiter der Postbank sind an sieben Tagen in der Woche unter einer Rufnummer mit Bonner Vorwahl rund um die Uhr erreichbar.

Sehr freundlich und ausgesprochen kompetent beantworten sie alle Fragen in Bezug auf den Postbank Business Kredit direkt. Rückrufwünsche mit bevorzugter Uhrzeit können über das Kontaktformular gestellt werden. Alternativ ist der Kontakt auch per E-Mail möglich.

Die ehemals bürokratisch und altbacken anmutende Postbank hat den Weg in die digitale Welt besser bewältigt als manche Mitbewerber. Sie bietet eine App an, die den Kunden eine Verwaltung aller ihrer Konten, auch bei anderen Instituten, ermöglicht. Die Sprachsteuerung der App hat in Bankenkreisen fast schon ein Alleinstellungsmerkmal. Ebenso dass die App nicht nur für iOS und Android, sondern auch für Windows als Betriebssystem erhältlich ist.

Der Weg zum Kredit ist ein weiteres Servicemerkmal. Die Postbank ermöglicht den Abschluss online oder in der Filiale. Allerdings gilt, dass die Zinsen für den Postbank Business Kredit direkt günstiger sind, als das Filialprodukt. Mit dem VideoIdent-Verfahren entfällt auch der Weg in eine Postfiliale.

Die Darlehenssummen mögen bei dem einen oder anderen Kreditnehmer das Bedürfnis erwecken, seine Familie vor möglichen Verpflichtungen zu schützen. Die Restschuldversicherung der Postbank bietet die Darlehensübernahme bei Tod des Kreditnehmers und die Ratenübernahme bei Krankheit.

Zwischenfazit

Die Postbank lebt mit ihrem freundlichen, geschulten und jederzeit erreichbaren Team den Servicegedanken.

Antrag

Vor der Auszahlung des Kredits steht zwangsläufig der Antrag. Über den Button „Online abschließen“ startet der potenzielle Kreditnehmer den Antragsprozess. Der Antrag gliedert sich in die Abschnitte

- Angebot

- Kreditnehmer

- Bonität

- Konto

- Beantragen

Zu Beginn erfolgt die Eingabe des Kreditbetrags, der Laufzeit oder der Wunschrate. Außerdem wird das Geburtsdatums und der Wunsch nach einer Restschuldversicherung erfragt. Anschließend erhält der Antragsteller die Berechnung des Darlehens zusammen mit verschiedenen Laufzeitalternativen und dem erneuten Hinweis auf den Ratenschutz.

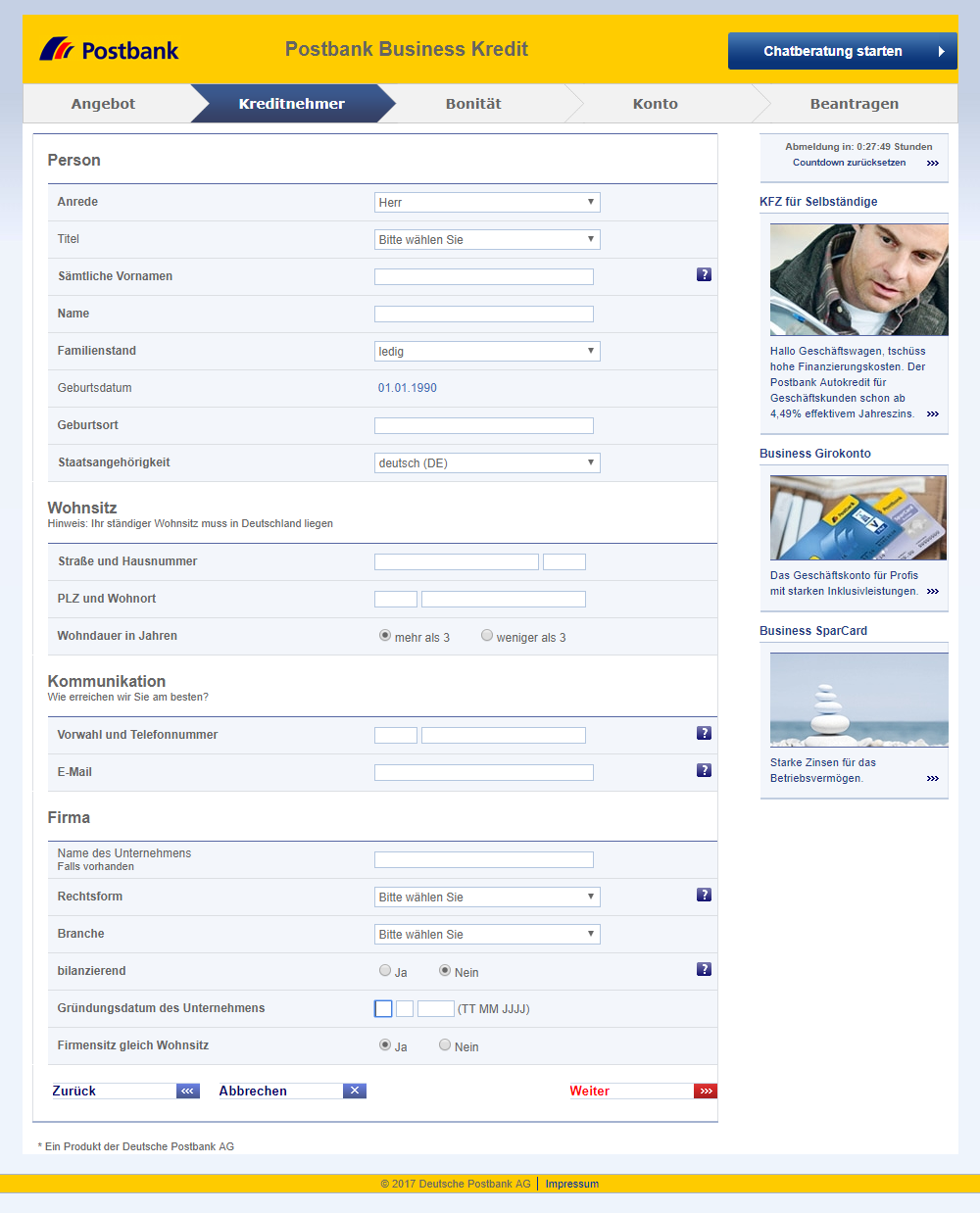

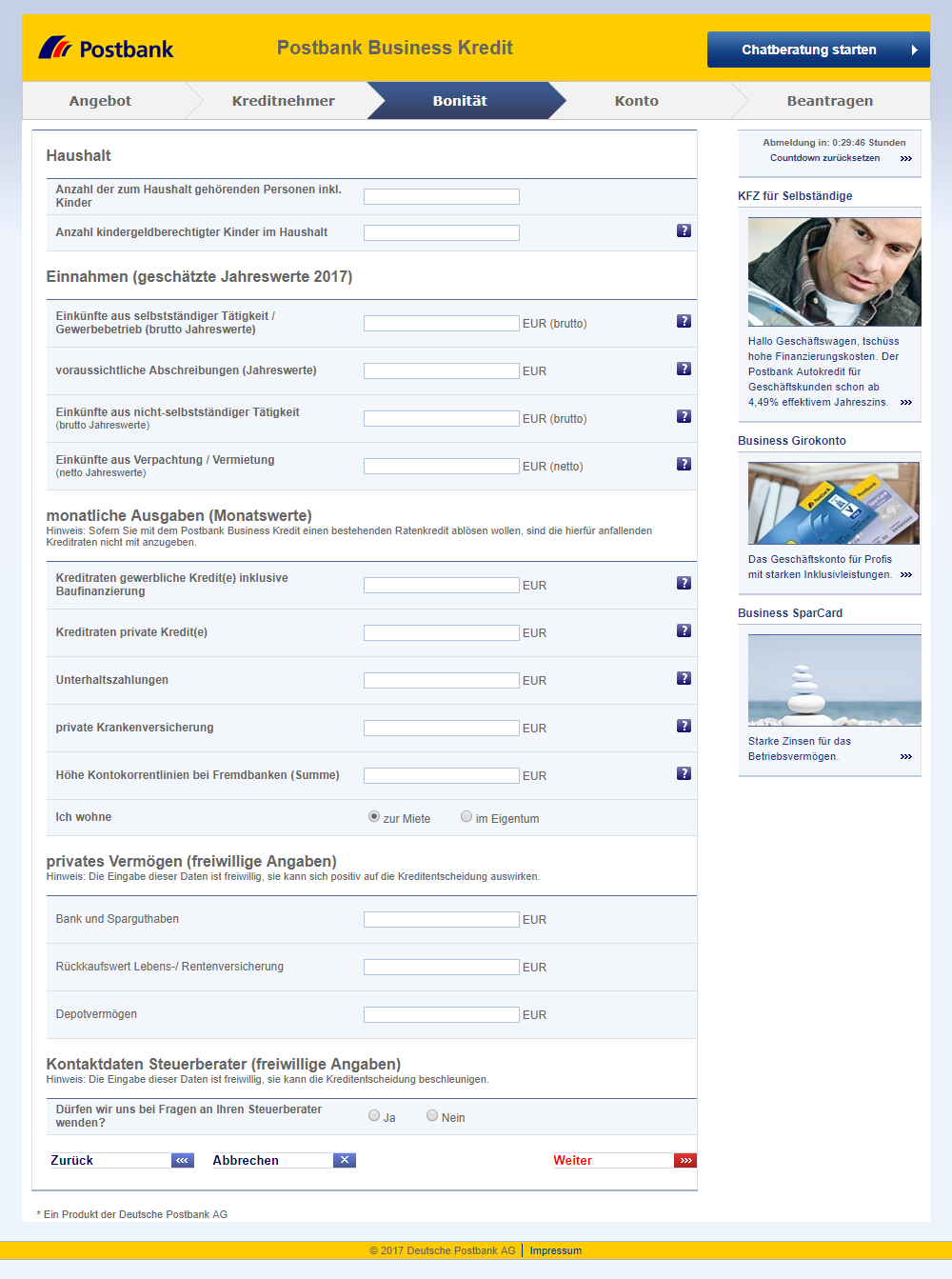

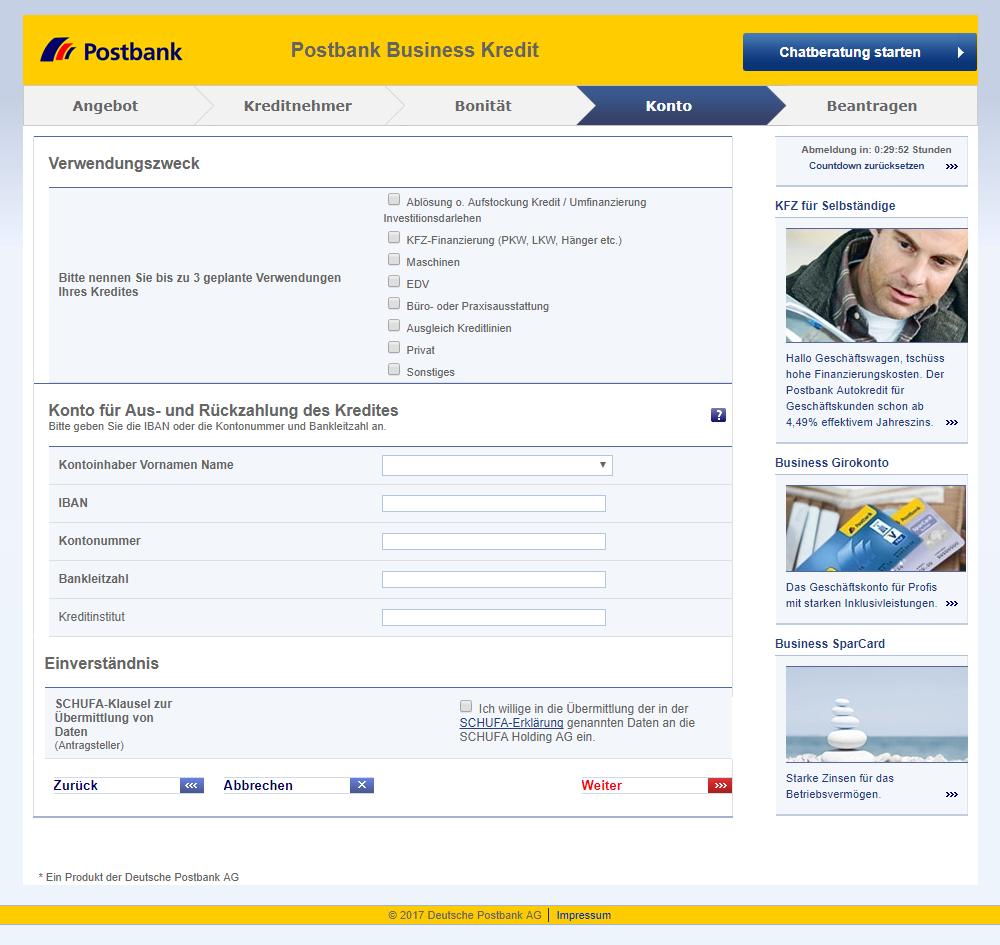

Es folgt die Abfrage der persönlichen Daten des Kreditnehmers einschließlich der Informationen zur Tätigkeit. Im nächsten Schritt werden die finanziellen Aspekte des Antragstellers wie Einkünfte oder Zahlungsverpflichtungen beleuchtet. Neben dem Verwendungszweck für den Kredit ist auch die Bankverbindung des Antragstellers relevant, um das Darlehen auszahlen und die Raten einziehen zu können. Darüber hinaus muss die Zustimmung zur SCHUFA-Abfrage erteilt werden.

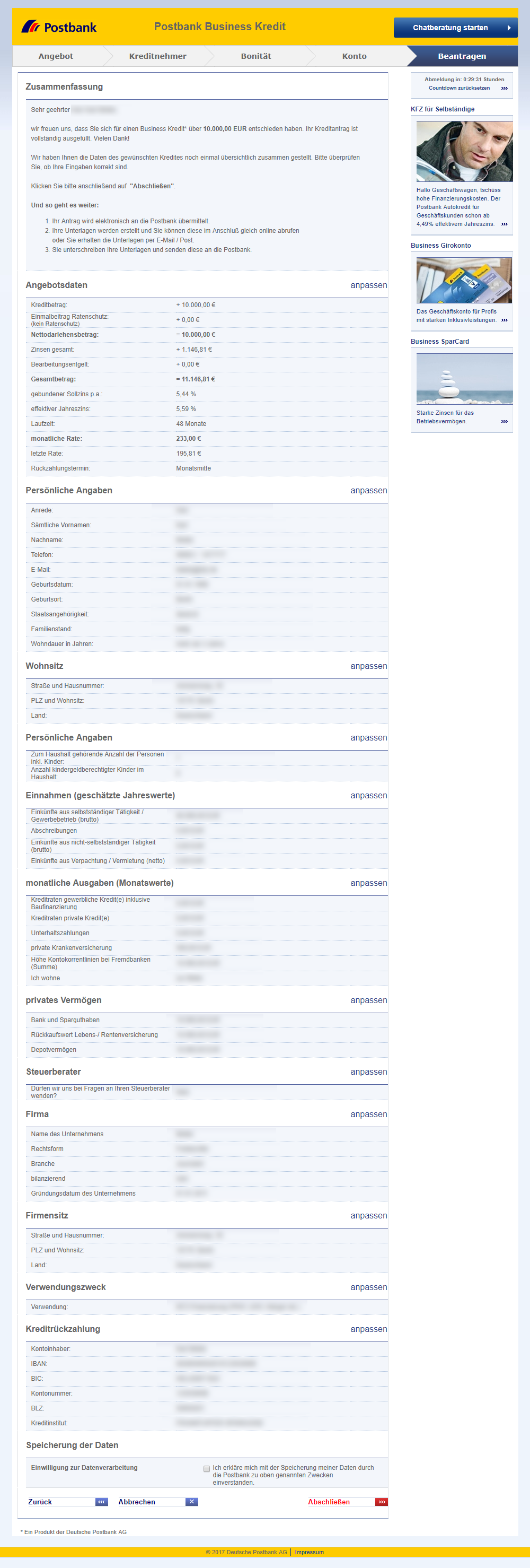

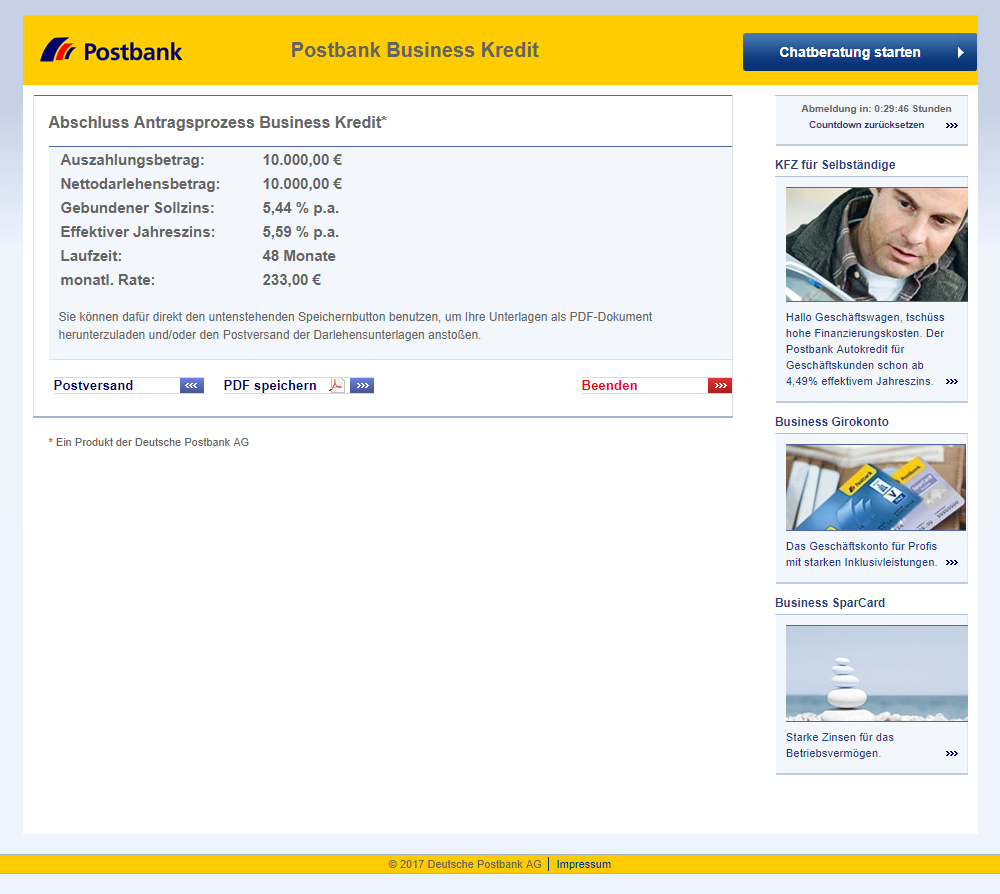

Im vorletzten Schritt sieht der Antragsteller alle seine Angaben zusammengefasst und kann sie überprüfen und gegebenenfalls kontrollieren. Danach können die Antragsunterlagen entweder als PDF heruntergeladen werden oder der Antragsteller bittet um Zusendung über den Postweg.

Die Unterlagen für den Antrag umfassen erfreulicherweise nur 13 Seiten. Die gesamte Antragsstrecke wirkt extrem übersichtlich und selbsterklärend. Da sich das Fenster zur Antragstellung als Pop-up öffnet, sind die Kontaktdaten der Postbank permanent auf der Hauptseite eingeblendet, falls Unterstützungsbedarf benötigt wird. Zu Beginn des Antrags erhält der Antragsteller eine Übersicht der einzureichenden Unterlagen sowie eine Checkliste – sehr kundenfreundlich.

Eine Kreditzusage erfolgt vorab unverbindlich. Sollte es sich der Antragsteller nach endgültiger Vertragsunterzeichnung doch noch anders überlegen, steht ihm ein verlängertes Widerrufsrecht von 30 Tagen zu.

Zur Legitimation stehen sowohl das PostIdent- als auch das VideoIdent-Verfahren zur Verfügung. Darüber hinaus kann der Kredit für Selbständige zu 100 Prozent online abgeschlossen werden, denn auch elektronsiche Unterschrift und Dokuemntenupload sind möglich. Somit hat der Antragsteller die Wahl zwischen dem Weg zur Filiale, dem Brief- und dem elektronischen Weg.

Wer auf einem mobilen Endgerät den Busines Kredit direkt über die Homepage der Postbank sucht, wird leider nicht fündig. Auch über die Suchfunktion auf der mobiloptimierten Seite findet sich nur der Hinweis „Leider ergab sich für die Suche kein Treffer“.

Zwischenfazit

Die Antragsstrecke ist extrem übersichtlich und alles in allem selbsterklärend. Durch das verkleinerte Pop-up für den Antrag ist die Rufnummer für Unterstützung jederzeit eingeblendet. Hervorzuheben ist die Möglichkeit der vollständig digitalen Kreditbeantragung. Dass der Postbank Business Kredit direkt nicht über mobile Endgeräte auf der Postbank-Homepage auftaucht, ist allerdings ein Manko.

Unterlagen

Die Postbank bewirbt die kundenseitig interessanten Unterlagen, wie die Allgemeinen Geschäftsbedingungen (AGBs) oder das Preis- und Leistungsverzeichnis und Produktinformationsblatt, nicht direkt. Die Dokumente finden sich unter dem Reiter „Downloads“. Das Juristendeutsch der achtseitigen AGBs macht wenig Spaß. Das Preis- und Leistungsverzeichnis weist bezüglich der Kredite nur auf die 15 Euro teure Gebühr für eine Ratenstundung hin. Dass sich das Produktinformationsblatt ebenfalls dort befindet, ist ein Fortschritt. Normalerweise erhalten die Kunden diese Information erst nach Antragstellung.

Der Bedarf der Postbank an Kundenunterlagen für den Postbank Business Kredit direkt fällt human aus. Im Kreditantrag listet das Unternehmen auf, was es benötigt:

- Einnahmen-Überschuss-Rechnung (Gewinnermittlung) der letzten beiden Vorjahre inklusive Kontennachweis und Anlage Sonstige Konten.

Falls die Einnahmen-Überschuss-Rechnung (Gewinnermittlung) des Vorjahres noch nicht vorliegt, alternativ die

- betriebswirtschaftliche Auswertung aus Dezember des Vorjahres inklusive der Summen- und Saldenliste

- aktuelle betriebswirtschaftliche Auswertung (BWA) inkl. Summen- und Saldenliste (nicht älter als Juli des aktuellen Jahres)

- aktueller Einkommenssteuerbescheid (nicht älter als zwei Jahre)

Zwischenfazit

Es wäre wünschenswert, wenn die Postbank ihre Dokumente etwas präsenter darstellen würde. Für den Antragsteller hält sich der Aufwand der zu versendenden Unterlagen in Grenzen.