Bewertungszahl bei Bausparverträgen

Das Erreichen der Mindestbewertungszahl ist die maßgebliche Voraussetzung für die Zuteilung des Bausparvertrages. Sie legt fest, in welcher Reihenfolge Bausparer ihre Bausparverträge in Anspruch nehmen.

Mit Reihenfolge sind nicht notwendigerweise einzelne Kunden der Bausparkassen gemeint, sondern eher Kundengruppen. Diese bestehen aus Personen, die etwa zur selben Zeit die gleichen Bausparverträge abgeschlossen haben.

Denn damit ein Bausparvertrag aus der Zuteilungsmasse zugeteilt werden kann, muss am Bewertungsstichtag der Bausparvertrag selbst die Mindestbewertungszahl erreicht haben.

Kriterien für die Bewertungszahl

Auch wenn die verschiedenen Bausparkassen ganz unterschiedliche Punktesysteme und Berechnungsmethoden haben, die Berechnungsgrößen sind bei allen dieselben. Wichtig für die Ermittlung der Kennzahl sind:

- Die Höhe des Bausparguthabens

- Die Regelmäßigkeit der Sparleistungen

- Die Zeit, die vergangen ist

- Die Höhe der liquiden Mittel, die der Bausparkasse zur Verfügung stehen

Bausparguthaben und Ansparzeit

Das Mindestansparguthaben, das ein Bausparer während seiner Sparphase zu leisten hat, liegt – je nach Tarif und Bausparkasse – zwischen 30 Prozent und 50 Prozent der Bausparsumme. Die Mindestbewertungszahl ist grundsätzlich abhängig von der jeweiligen Bausparkasse:

In die Bewertungszahl gehen die Höhe des Sparguthabens sowie die Sparzeit selbst ein. Für die Berechnung gilt das Zeit-mal-Geld-Prinzip, welches bedeutet: je höher die Sparsumme und je länger die Sparzeit, umso höher fällt die Bewertungszahl aus.

Dazu kann noch die Regelmäßigkeit der Sparzahlungen kommen. Wer (aus welchen Gründen auch immer) ab und an die Pausetaste während der Ansparphase drückt, braucht im logischen Schluss aus zwei Gründen länger, um die Mindestbewertungszahl zu erreichen:

- Erstens verlängert er die Ansparzeit durch die Einzahlungspausen als solches.

- Zweitens kann sich dieses Verhalten ungünstig auf die Berechnung der Bewertungszahl auswirken, was das Erreichen des Ziels zusätzlich nach hinten schiebt.

Eine Wartezeit von mehreren Monaten zwischen dem Erreichen des Mindestansparguthabens und dem Erreichen der Mindestbewertungszahl ist ganz normal. In dieser Phase ruht der Vertrag. Diese Ruhephase hilft der Bausparkasse beim Umschichten und Regulieren der diversen Geldströme.

Da die Bausparkassen nicht sagen können, wie viel Geld ihnen in Zukunft zur Verfügung stehen wird, ist es ihnen verboten, verbindliche Aussagen über den Zeitpunkt der jeweiligen Zuteilung zu machen.

All diese Faktoren werden von den Bausparkassen mittels unterschiedlicher Systeme und Gewichtungen verrechnet. Die errechneten Werte sind daher von Bausparkasse zu Bausparkasse unterschiedlich. Ebenso natürlich die Schwellen zur Zuteilungsreife.

Haben Sie eine ungefähre Vorstellung davon, ob Sie den Bausparevertrag als Geldanlage nutzen wollen, oder ob Ihnen ein möglichst günstiger Kreditzins in Zukunft wichtiger? Dann nutzen Sie das Dropdown in unserem Vergleich, um die für Sie besten Tarife angezeigt zu bekommen.:

Wieso spricht man von einer Mindestbewertungszahl?

Bausparkunden schließen die Verträge ab, um in der Zukunft ein sogenanntes wohnwirtschaftliches Projekt zu finanzieren oder zu teilfinanzieren. Im Laufe der Zeit ändern sich die Lebensumstände häufig.

Bausparverträge erreichen die errechnete Mindestbewertungszahl, wenn genug Geld eingezahlt wurde, eine ausreichende Zeit vergangen ist und ausreichend liquide Mittel im Spartopf der Bausparkasse vorhanden sind.

Entscheidet sich der Kunde nun dazu, seinen Bausparvertrag einfach weiterlaufen zu lassen, so tickert auch seine Bewertungszahl immer weiter. Daher wird von einer Mindestbewertungszahl gesprochen, mit deren Erreichen der Anspruch auf das Bauspardarlehen besteht. Die Zahl selbst kann aber weiter ansteigen.

Die Bewertungszahl ist erreicht

Die Bewertungszahl wird jeweils an den Bewertungsstichtagen (monatlich, vierteljährlich oder halbjährlich) ermittelt und ist dann für die nachfolgende Zuteilungsperiode maßgeblich. Jährliche Kontoauszüge der Bausparkasse informieren den Bausparer über den Kontostand und die bereits erreichte Bewertungszahl.

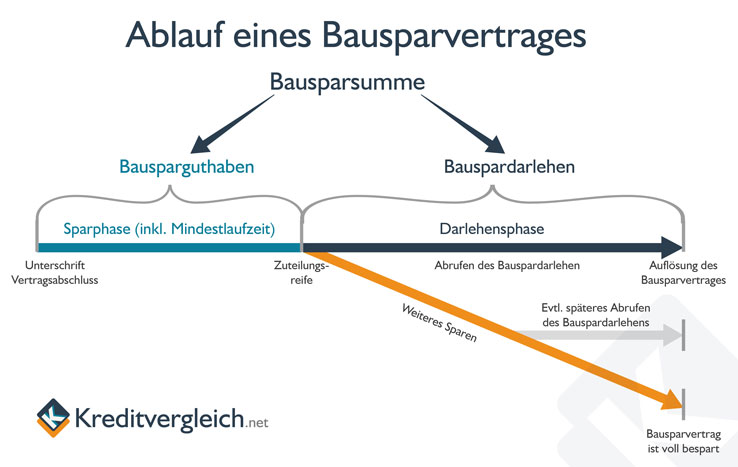

Wenn Mindestansparsumme und Mindestbewertungszahl erreicht sind, wird der Bausparer schriftlich befragt, ob er über das Bauspardarlehen verfügen will.

Es bestehen dann mehrere Möglichkeiten:

- Die Zuteilung wird angenommen, das angesammeltes Sparguthaben einschließlich Zinsen wird ausgezahlt und das Bauspardarlehen beantragt. Die Darlehensphase beginnt.

- Es wird beantragt, dass die Zuteilung des Bauspardarlehens um ein Jahr verschoben wird.

- Das Bauspardarlehen wird nur zum Teil in Anspruch genommen.

- Auf die die Zuteilung wird verzichtet, die angesparte Summe mitsamt eventuell anfallender Bonuszahlungen und der Rückerstattung der Abschlussgebühr wird dann ausbezahlt. Der Vertrag endet.

- Auf die Zuteilung wird verzichtet und der Vertrag wird weiter bespart. Die Sparphase läuft also ganz normal weiter.

Speziell Bausparverträge, die vor oder am Beginn der Finanzkrise abgeschlossen wurden, weisen einen vergleichsweise hohen Guthabenzins auf. Bausparkassen haben schon alles Mögliche versucht, um sich von diesen teuren Verpflichtungen zu lösen.

Lassen Sie sich nicht verunsichern und prüfen Sie die Forderungen genau, falls Ihnen Ihre Bausparkasse eine Kündigung zukommen lässt. Hier finden Sie unseren Ratgeber zum Thema „Was tun, wenn die Bausparkasse kündigt“ (1).

Alte und neue Bausparverträge in der Niedrigzinsphase

Die Situation einer extremen Niedrigzinsphase bringt Vor- und Nachteile sowohl für die Kunden als auch für die Bausparkassen. Welche strategischen Überlegungen sich hier anbieten, erklären die kommenden Abschnitte.

Alte Bauspardarlehen in der Niedrigzinsphase

Nicht nur die Guthabenzinsen der alten Bausparverträge liegen deutlich über den aktuellen Durchschnittzinsen, das trifft natürlich auch für die Darlehenszinsen zu.

Aus damaliger Sicht war es keine schlechte Idee, beide Zinssätze festzuschreiben. So konnten beide Seiten verlässlich kalkulieren.

Die Wirtschaftskrise torpediert das Ergebnis dieses Grundgerüst vehement. Denn heute findet sich sprichwörtlich an jeder Ecke ein günstigerer Kredit, als ihn der Bausparvertag mit dem Bauspardarlehen ermöglichen könnte. Wozu sollte der Kunde das Darlehen also abrufen?

Verständlich einerseits, fatal für die Bausparkassen andererseits, die dringend auf das Kreditgeschäft angewiesen sind, um die internen Geldflüsse stabil halten zu können. Zu ihrem Pech kann aber kein Kunde zur Kreditaufnahme gezwungen werden.

Das würde auch keinen Sinn machen. Selbst ohne Finanzkrise ist klar: Der Standard-Bausparvertrag läuft etwa sieben Jahre. Wer weiß schon, ob die Finanzierungsabsichten dann noch bestehen? Einen Kredit aufzunehmen, ohne dass etwas finanziert werden soll, kann und soll daher nicht erzwingbar sein.

Neue Bausparverträge in der Niedrigzinsphase abschließen

Umgekehrt verhält es sich ebenso. Ist das Zinsniveau niedrig, eignet sich der Bausparvertag zwar nicht als zukunftsträchtiges Sparmodell. Gleichzeitig bietet er aber die Möglichkeit das aktuelle Kreditzinsniveau festzuschreiben.

So kann die Niedrigzinsphase ohne zeitliches Limit mit in die Zukunft genommen werden. Besteht also ein grundsätzlicher Finanzierungswunsch und besteht der Glaube, dass die Zinsen wieder steigen werden, dann kann ein Bausparvertrag als hoch-spannende Alternative zum Forward-Darlehen betrachtet werden.

Forward-Darlehen haben normalerweise eine Laufzeit von drei bis fünf Jahren. Auch Bausparverträge können mit entsprechend hohen Sparraten so schnell zur Zuteilungsreife kommen. Vergleichen Sie also durchaus die beiden Finanzierungsformen. Hier gelangen Sie zum Vergleich der Forward-Darlehen. Weiter oben finden Sie die Abkürzung zum Vergleich der Bausparverträge.

Quellen und weiterführende Informationen

(1) Kreditvergleich.net – Wenn die Bausparkasse kündigt