Drei-Wege-Finanzierung

Bei der „Drei-Wege-Finanzierung“ handelt es sich um eine Finanzierungsvariante, welche die typischen Elemente des herkömmlichen Kreditvertrages und des Leasingvertrages vereint. Diese Methode wird in der Praxis häufig zur Finanzierung von Neu- und Gebrauchtwagen eingesetzt. Wie der Name schon sagt, besteht die Drei-Wege-Finanzierung aus drei Bestandteilen:

- Anzahlung

- Monatsraten

- Schlussrate

Der Kreditnehmer hat am Laufzeitende die Wahl, ob er

- die Finanzierung durch Zahlung der Schlussrate beendet,

- eine Anschlussfinanzierung abschließt oder

- die finanzierte Ware einfach an den Händler zurückgibt.

Durch die Vielzahl der Möglichkeiten am Laufzeitende dürfte diese Form der PKW-Finanzierung vor allem für Kunden interessant sein, die noch nicht genau wissen, ob sie das Eigentum am PKW erwerben möchten.

Zwei wichtige Zahlungsposten in diesem Modell sind nicht unbedingt mit der Portokasse zu stemmen: Die Anzahlung und die Schlussrate. Diese Summen lassen sich beispielsweise über einen Autokredit organisieren. Wir haben die aktuellen Konditionen im großen Autokredit Vergleich gegenübergestellt.

Direkter Vergleich zwischen 100-Prozent- und Drei-Wege-Finanzierung

Auf den ersten Blick erscheint eine Drei-Wege-Finanzierung eine sehr günstige Art der Finanzierung zu sein. Betrachtet man die Sache etwas genauer, dann erkennt man, dass die „Freiheit“, erst am Ende des Vertrages entscheiden zu können, wie es weitergeht, teuer erkauft wird.

Die Höhe der Anzahlung vereinbart der Kunde mit der Autobank, zum Beispiel 10 Prozent vom Anschaffungspreis. Wenn der Kunde die Schlussrate auf einmal in bar bezahlen kann, ist alles gut und das Auto gehört ihm.

Doch entschließt sich der Kreditnehmer am Ende der Laufzeit dazu, das Fahrzeug weiterzufinanzieren, werden ihm oft sehr teure Konditionen geboten; von den günstigen Konditionen bei Erwerb des Wagens ist meist keine Rede mehr.

Zur Verdeutlichung des Unterschiedes zwischen einer üblichen Kfz-Finanzierung und der Drei-Wege-Finanzierung haben wir nachfolgend ein Finanzierungsbeispiel für beide Varianten durchgerechnet.

| Onlinefinanzierung | Drei-Wege-Finanzierung | |

|---|---|---|

| Kaufpreis des Kfz | 15.000 Euro | |

| Laufzeit | 60 Monate | |

| Anzahlung | 0 Euro | 1.500 Euro |

| Schlussrate | 0 Euro | 4.950 Euro |

| Effektiver Jahreszins | 7,66 Prozent | 6,99 Prozent |

| Monatsrate | 299,86 Euro | 240 Euro |

| Gesamtkosten der Finanzierung | 17.991,60 Euro | 20.850,00 Euro |

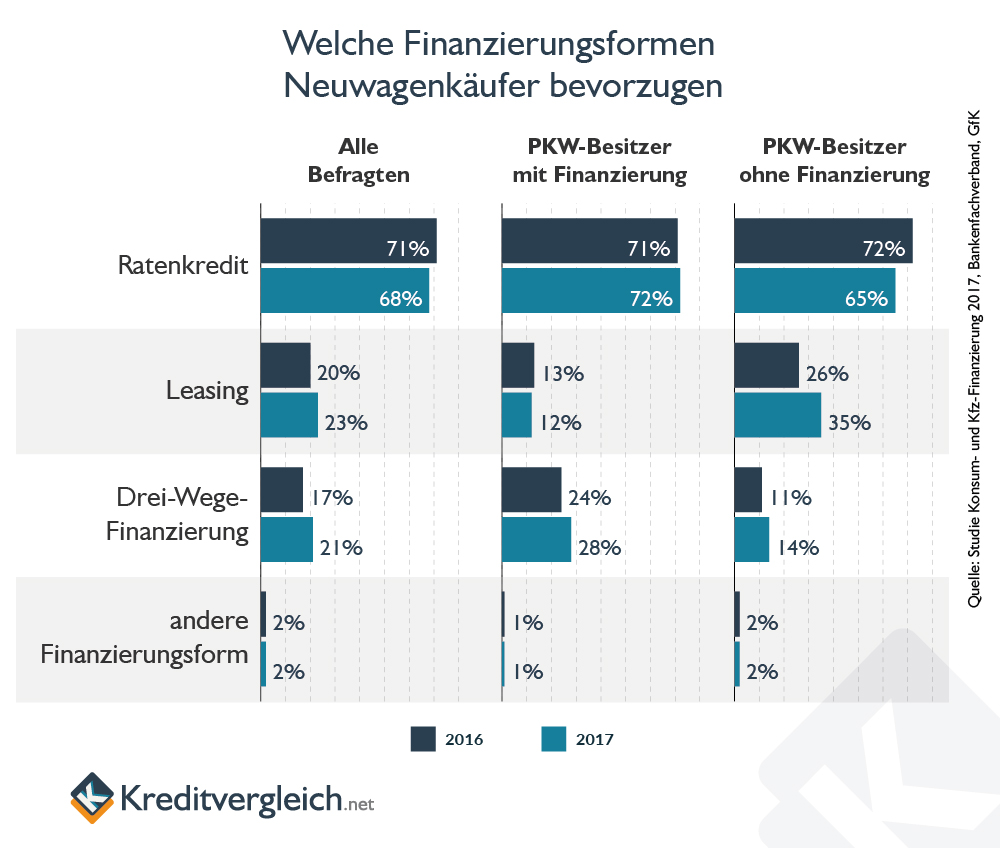

Verteilung der Finanzierungsformen beim Neuwagenkauf

Die GfK stellt fest, welche Präferenzen die Gemeinschaft der Auto-Finanzierer hat. Die Vier Finanzierungsformen veränderten jüngst ihre Anteile von einem Jahr auf das andere nicht.

Es spielt ebenfalls keine Rolle, ob die Befragten bereits eine Finanzierung laufen hatten oder über eine nachdachten. Die Verteilung der vier vorgeschlagenen Kreditformen bleibt recht konstant mit glasklarem Vorteil für den herkömmlichen Ratenkredit bzw. den spezialisierteren Autokredit:

Drei-Wege-Finanzierung im Vergleich zum Leasing

Die Drei-Wege-Finanzierung ähnelt dem Leasing und bietet wie dieses niedrige monatliche Raten. Trotzdem: In unserem Beispiel ist die Drei-Wege-Finanzierung teurer als die herkömmliche Kfz-Finanzierung. Das liegt an der hohen Schlussrate, für die der Kreditnehmer über die gesamte Finanzierungslaufzeit die Zinskosten zu tragen hat.

Bei einem Kreditkauf hingegen ist die monatliche Belastung meist höher. Allerdings kann durch den Kredit ein günstiger Kaufpreis ermöglicht werden, indem der Kunde beim Händler als Barzahler auftritt und somit einen Rabatt aushandelt kann.

| Autokredit | Leasing | Drei-Wege-Finanzierung | |

|---|---|---|---|

| Vorteile/Nachteile | Flexible Gestaltung der Rahmenbedingungen, günstiger Zinssatz, kalkulierbare finanzielle Belastung, keine Anzahlung, keine Schlussrate | Bei gewerblicher Nutzung steuerliche Vorteile, da vorerst kein Eigentum am PKW entsteht. Falls der PKW übernommen wird, fällt eine hohe Schlussrate an | Flexibel. Falls der PKW übernommen werden soll, fällt eine hohe Schlussrate an. Falls der PKW weiterfinanziert wird, sind die Konditionen meist schlechter als beim Erwerb |

| Monatliche Belastung | Relativ hoch | Eher gering | Eher gering |

| Geeignet für | Eigentum | Miete | Unentschlossene |

Autokredite sind günstigere Alternativen

Wer den Neuwagen oder den Gebrauchten sein Eigen nennen möchte, für den liegt die Autofinanzierung wohl am nächsten. Egal welche Veränderungen Sie vornehmen möchten, sie müssen keinen um Erlaubnis fragen oder Änderungen am Ende wieder zurückbauen.

Dezidierte Autokredite bieten dabei häufig die Möglichkeit den Zinssatz unter das Zinsniveau herkömmlicher Privatkredite zu drücken. Die einen Kreditgeber erbitten dafür den Fahrzeugbrief als Sicherheit. Andere verzichten darauf und gewähren dennoch günstigere Konditionen.

In beiden Fällen liegt das an der Sicherheit, die mit dem Geld gekauft wird. Denn ein Auto stellt einen gewissen Wert dar, der zumindest für einen Großteil der Restschuld herhalten kann. Für die Bank oder Sparkasse ist ein Investment in ein Fahrzeug daher wesentlich sicherer, als eine große Summe für eine Weltreise oder eine Hochzeit herauszugeben.

Autokredite vergleichen und sparen

Über das nachfolgende Formular haben Sie die Möglichkeit, bequem, kostenfrei und unverbindlich sofort Angebote für Ihren individuellen Autokredit einzuholen. Dann sehen Sie, ob ein klassischer Autokredit tatsächlich die bessere Alternative für Sie ist. Geben Sie dazu einfach die abgefragten Daten ein und erfahren Sie am Ende, welche Bank Ihnen die günstigsten Zinsen anbieten kann. Vergleichen spart bares Geld! Alternativ können Sie direkt unseren übersichtlichen Autokredit-Vergleich nutzen.