Erweiterter Handlungsspielraum für Bausparkassen

Bausparkassen leiden unter der andauernden Niedrigzinsphase. Die alten Bausparverträge garantieren hohe Sparzinsen, erwirtschaften aber zu wenig Zinserträge aus Bauspardarlehen.

Die Bundesregierung hat am 29.12.2015 nun die Tür für erweiterte und neue Geschäfte geöffnet, die den Bausparkassen bei der Bewältigung der aktuellen Niedrigzinsphase helfen sollen. Wir haben die neuen Regelungen aufgearbeitet und uns mit dem Verband der Privaten Bausparkassen darüber unterhalten.

Der Verband der Privaten Bausparkassen e.V. drängt schon seit Jahren auf eine Lösung. Seit Anfang 2016 können die deutschen Bausparkassen nun wesentlich besser gegen ihr Zinsdilemma ankämpfen und optimistischer in die Zukunft blicken.

Bausparkassen in der Enge

Heute sind alte Bausparverträge eine feine Sache für die Bausparer, denn sie bringen hohe Guthabenzinsen ein. Gleichzeitig sind die Kunden nicht verpflichtet, das Bauspardarlehen zum damals festgeschriebenen Zins aufzunehmen.

Wenn sie eine Baufinanzierung abschließen, dann eher bei anderen Kredithäusern, deren aktuelle Angebote deutlich unter den einst festgeschriebenen Konditionen liegen. Das verdeutlicht das Dilemma, in dem die Bausparkassen stecken: Sie zahlen hohe Guthabenzinsen, erzielen aber nicht wie geplant die entsprechenden Zinseinnahmen durch die Vergabe von Bauspardarlehen.

Der Leidensdruck wurde im Laufe der Zeit so groß, dass Bausparkassen versuchten, massenhaft alte Verträge zu kündigen oder ihre Kunden in dubiose Neuanlagen zu manövrieren (wir berichteten)(1). Gerne tat man das sicher nicht. Wer möchte schon lang gehegte Kundschaft verprellen?

Gleichzeitig ist das Bausparsystem an sich ein sehr gut funktionierendes und wichtiges System für die Entwicklung von Baueigentum. Daher sah sich die Bundesregierung im Dezember 2015 auch veranlasst, den Bausparkassen einige Türen zu öffnen, um ihnen durch mehr Handlungsspielraum die Möglichkeit zu geben, mit der Niedrigzinsphase besser fertig zu werden.

Alexander Nothaft, Leiter der Kommunikation beim Verband der Privaten Bausparkassen e.V. meint dazu:

„Die Nullzinspolitik der EZB drückt zweifellos auch auf die Erträge der Bausparkassen. Von einer Notsituation kann aber keine Rede sein. Die Bausparkassen können unterschiedliche Zinssituationen bewältigen. Das hat zuletzt die Zinsrisikoumfrage der Aufsicht Mitte des Jahres 2015 gezeigt. […] Der Verband der Privaten Bausparkassen hat die Ende 2015 beschlossene Novellierung des Bausparkassengesetzes von Anfang an begrüßt.“

Was ändert sich für die Bausparkassen in Zukunft?

Zusammengefasst dürfen Bausparkassen seit Anfang 2016:

- Darlehen auch jenseits der 80%-Beleihungsgrenze ausgeben. Bis 100% sind jetzt machbar.

- Pfandbriefgeschäfte betreiben

- Hypothekendarlehen aus eigenen Mitteln ausreichen

- Den Fonds für Hochzinsphasen auch für die aktuelle Situation heranziehen, sollte das nötig sein.

Ab 2017 gibt es eine weitere wesentliche Neuerung:

- Bausparkassen dürfen bis zu einem gewissen Punkt in Aktien investieren.

Gegenwind durch die Opposition

Die Linke sowie das Bündnis 90/Die Grünen halten den Vorstoß für problematisch (2). Gerade letztere glauben, dass das System an sich zu verbessern sei. Schließlich sänken die Zinsen schon seit Jahren und es habe sich nichts geändert. Die Koalition verschiebe daher die ursächlichen Probleme nur.

Es ist schwierig, dieser Argumentation zu folgen. Sicher mag das System wirtschaftliche Schwachstellen haben, vielleicht die Tatsache, dass das Bauspardarlehen nicht aufgenommen werden muss. Wäre das der Fall, wären die Bausparkassen fein raus und hätten den Cashflow und die Ertragssituation, wie sie angepeilt war.

Wie sollte das aber umzusetzen sein? Ein Bausparvertrag erreicht seine Zuteilungsreife in der Regel erst nach sieben Jahren. Das bedeutet, dass erst dann das Bauspardarlehen abgerufen werden kann. Was aber, wenn sich bis dahin die Lebensumstände derart verändert haben, dass eine Baufinanzierung überhaupt nicht mehr in Frage kommt? Wie sollte einem Bausparer vermittelt werden, dass er nun einen beachtlichen Kreditbetrag aufzunehmen hat, ohne dass er ihn braucht?

Die Opposition greift zu kurz, wenn sie das System als solches als mangelhaft darstellt. Die Vergangenheit hat bewiesen, dass es funktioniert. Selbst der rasante Zinsanstieg der 80er, die Dot-Com Pleite 2000 und die Weltwirtschaftskrise seit 2008 haben es bisher nicht geschafft, auch nur eine Bausparkasse in den Ruin zu treiben.

Prävention statt Reaktion

Sicher, das Eis wird dünner und keiner möchte einen Einbruch sehen. Daher werden Maßnahmen ergriffen, um dem Worst Case präventiv entgegenzuwirken.

„Zur Bewältigung dieser Herausforderungen müssen die Bausparkassen allerdings ihre Möglichkeiten zur Gegensteuerung voll nutzen. Es geht darum, erst gar nicht in eine kritische Situation zu geraten.“, unterstreicht Alexander Nothaft.

In wie weit die einzelnen Bausparkassen Gebrauch von den neuen Möglichkeiten machen, bleibt ihnen und ihrem wirtschaftlichen Kalkül überlassen. Deren Kunden können sich informieren und dann entsprechend entscheiden.

Wir gehen davon aus, dass Bausparkassen, die in Aktien investieren, höhere Guthabenzinsen und/oder geringere Darlehenszinsen anbieten werden. Der Schluss liegt nahe, da ein höheres Risiko bessere Renditen in Aussicht stellen muss, sonst würde es keiner eingehen. Das ist ein fundamentales Prinzip.

Es ist daher nicht unvorstellbar, dass sich der ohnehin übersichtliche Markt der deutschen Bausparkassen im Prinzip in zwei Lager aufspalten wird:

- Die einen werden ihr Heil in den Finanzmärkten suchen, dabei gewisse und überschaubare Risiken eingehen und gleichzeitig attraktivere Konditionen auf dem Markt platzieren.

- Die anderen werden sich auf das konservative Kerngeschäft konzentrieren, weniger reizvolle Angebote unterbreiten aber gleichzeitig mit einem mehr an Sicherheit die Kunden von sich überzeugen können.

Bausparkassen als Börsen-Zocker?

Es wird den Börsen sicherlich gut tun, wenn durch die Bausparkassen eine nicht unerhebliche Menge an frischem Geld auf den Markt fließt. Gleichzeit muss aber bedacht werden, dass ein Portfolio auch Verluste einfahren kann. Was passiert dann mit einer Bausparkasse, die fehlinvestiert hat, um nicht zu sagen, die sich verzockt hat?

Man darf sich fragen, was die Zukunft für die Bausparkassen bringen wird. Denn eins ist klar: Wenn die Möglichkeit geboten wird, mit fremdem Geld zu spielen, dann wird sich auch einer finden, der genau das tut. Diverse Pleiten, Mega-Verluste und nicht zuletzt die Weltwirtschaftskrise haben genau das bewiesen.

Wir sprachen auch darüber mit dem Verband der Privaten Bausparkassen e.V.. Dort begreift man die Skepsis hinsichtlich möglicher Spekulationsverluste nicht. Uns wird erklärt, dass Bausparkassen im Gegensatz zu Banken und Sparkassen anderen Reglements unterliegen, die ein übertriebenes Zocken unmöglich machen.

So regelt beispielsweise §4 (3), 8 des Bausparkassengesetzes, dass maximal 5 Prozent der Zuteilungsmasse für Investments in Aktien genutzt werden dürfen (3). Das Wie und Was wird darüber hinaus im Laufe des Jahres 2016 detailliert mit der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) erörtert und festgeschrieben.

Zudem begeben sich die Bausparkassen nicht auf Neuland, wenn sie an der Börse handeln. Alle Bausparkassen, private wie öffentlich-rechtliche, gehören Banken und/oder Versicherungen. Der Verband der Privaten Bausparkassen e.V. unterstreicht, dass daher ausreichend Erfahrung und Knowhow im jeweiligen Unternehmensverbund vorhanden sei.

„…eine maßvolle Öffnung des Katalogs zulässiger Kapitalanlagen ist aus Risikosicht nicht nur gut vertretbar, sondern im Lichte der Entwicklung internationale Finanzmärkte geboten. Denn nach den Erfahrungen in der Finanzkrise können Staatsanleihen nicht mehr als uneingeschränkt risikolos angesehen werden.

Eine auf 5 Prozent limitierte Beimischung von Aktien wird deshalb eine sinnvolle Form der Risikostreuung bedeuten. Sie bietet nicht nur die Chance, die Erträge aus den Anlagen zu verbessern, sondern würde die Bausparkassen in bestimmten Krisenszenarien auch weniger verwundbar machen.“ erläutert Alexander Nothaft vom Verband der Privaten Bausparkassen e.V.

Wahr ist, dass nicht jede Staatsanleihe sicher ist. Die unterschiedlichen Ratings der Länder belegen das. Gleichzeitig ist es ebenso wahr, dass eine Aktie effektvolleren Einflüssen unterliegt und wesentlich volatiler reagiert, als es bei einer Volkswirtschaft der Fall ist.

Die Beimischung von Aktien in das Investmentportfolio der Bausparkassen mag eine sinnvolle Erweiterung sein. Man sollte aber nicht die Augen davor verschließen, dass auch eine etablierte Aktie von bestem Ruf mit einem Schlag abstürzen kann. Der Fall Volkswagen demonstriert das eindrucksvoll Ende 2008 (von über 100 Euro auf unter 33 Euro binnen drei Monaten) und 2015 (von über 250 Euro auf unter 100 Euro binnen sechs Monaten).

Auch ein ganzes Portfolio kann in Mitleidenschaft gezogen werden. Blicken wir auf den DAX, der ein Portfolio darstellen könnte, und betrachtet einen großen Zeitraum (1996 – 2016), sehen wir einen Einbruch ab 2000 von etwa 7.500 Punkten auf etwas über 2.400 Punkte im Zuge der sog. Dot-Com Pleite. Im Jahr 2008 tobten die ersten Folgen der Weltwirtschaftskrise und der DAX fiel von über 8.000 Punkte auf unter 3.900.

Gleichzeitig sehen wir bei dieser Betrachtung auch, dass der DAX im Januar 1996 unter 2.500 Punkte zählte und im März 2017 bei über 12.000 Punkten stand. Fast eine Verfünffachung der Einlage innerhalb von guten 20 Jahren. Das kann sich sehen lassen und unterstützt das Statement des Verbandes der Privaten Bausparkassen e.V..

Ab jetzt wird die Diskussion beinahe religiös, denn es geht um eine Glaubensfrage. Die einen sagen: 20 Jahre Erfahrung zeigen, dass Investments in Aktien sicher und profitabel sind. Die anderen sagen: Der Verlauf eines Kurses in der Vergangenheit sagt nichts über dessen zukünftigen Verlauf aus.

Beide Lager haben Recht. Was bedeutet das für die Bausparkassen? Es ist schön, dieses neue Instrument nutzen zu dürfen. Gleichzeitig sollten gerade Bausparkassen auf Sicherheit setzen und Vorsicht walten lassen.

Daher: ein Engagement an den Börsen kann die Bausparkassen positiv unterstützen. Ein gewisses Risiko ist dabei aber nicht von der Hand zu weisen, gerade bei kurzfristigeren Strategien.

Alexander Nothaft meint dazu, es gelte ganz grundsätzlich:

„Für die Bausparkassen bleibt die Sicherheit der Spargelder oberstes Gebot. Die Bausparkassen haben in der Vergangenheit nicht gezockt und werden auch künftig nicht zocken.“

Wie sicher sind Anlagen bei Bausparkassen?

Die privaten Bausparkassen sind an Sicherungsfonds angeschlossen. Der „Bausparkassen Sicherungsfonds e.V.“ sowie die „Sicherungseinrichtung des Bundesverbandes der Volks- und Raiffeisenbanken“ garantieren die Sicherheit der Einlagen und Zinsenverpflichtungen (4).

Die öffentlich-rechtlichen Bausparkassen (LBS) gehören dem Sicherungssystem der Sparkassen an (5). Sie sichern sich gegenseitig durch einen regionalen Feuerwehrfonds ab. Sollte der nicht ausreichen, greift ein überregionaler Mechanismus, der alle 11 regionalen Sicherungsfonds vereint. Sollte das nicht reichen, greifen die Sicherungsreserven der Landesbanken ein.

Bausparklassen stützen sich also gegenseitig. Gleichzeitig steht die Bundesregierung hinter ihnen und sichert jedem Anleger zu, bis zu 100.000 Euro Geldanlage abzusichern.

Die Einlagen sind also sicher. Wie steht es um die Darlehen? Könnte eine notleidende Bausparkasse besonders ungünstige Darlehen fällig stellen und ihre Kunden zur sofortigen Rückzahlung zwingen?

Nein, das geht natürlich nicht. Unter dem Strich bleibt stehen: Bausparkassen sind nach wie vor sichere Institute, sowohl für Anleger, als auch für Kreditnehmer.

Im Regelfall dient der Bausparvertrag als Teil einer Baufinanzierung. Staatliche Förderungen helfen den Bausparern zusätzlich ihr Ziel zu erreichen. Dennoch kommt in den meisten Fällen noch eine Bank ins Spiel, um das Projekt vollständig zu finanzieren.

Bausparkassen leben vom Vertrauen

Das Rückgrat einer jeden Bausparkasse ist das Vertrauen, dass sie bei ihren Kunden erreichen konnte. Darüber dürfte bei allen Branchenteilnehmern Einigkeit herrschen. Mit an erster Stelle stehen dafür die Sicherheit der Produkte und die Stabilität des Instituts.

Alle Tarife, die am Markt erhältlich sind oder noch laufen, sind von der BaFin überprüft und genehmigt. Die Bausparkassen mussten die langfristige Tragfähigkeit dazu unter Beweis stellen. Um das zu gewährleisten werden verschiedene Szenarien entwickelt und mit den vorhandenen Daten durchgerechnet.

Dazu wird beispielsweise angenommen, dass der Leitzins auf einem definierten Niveau bleibt und sich 20 Jahre nicht verändert. Ein anderes Szenario schlägt vor, dass der Leitzins in den kommenden zwei Jahren um volle fünf Prozentpunkte steigt.

Ende 2012 mussten Bausparkassen solche Belastungstests der BaFin bestehen. Ende 2014 erfolgte eine erneute gesonderte Befragung durch die BaFin mit Hinblick auf die Niedrigzinsphase. Diese Prüfung wurde Mitte 2015 wiederholt.

Ähnliche Prozesse werden in regelmäßigen Abständen durchgeführt und zwar bis zu 4 Mal im Jahr. So stellt die BaFin sicher, dass innerhalb normaler Parameter alles seinen Gang geht.

Bausparkassen erhalten mehr Flexibilität

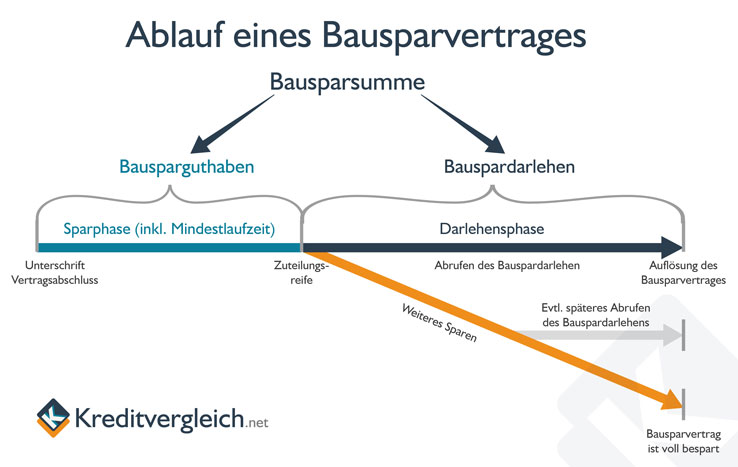

Grundsätzlich betreibt eine Bausparkasse drei Arten von Darlehensgeschäften. Das bekannteste ist der klassische Bausparvertrag, der eine Ansparphase und eine darauf folgende Darlehensphase umfasst (siehe Infografik oben).

Alternativ dazu werden auch Darlehen vergeben, die endfällig sind und mit einem Bausparvertrag in einem Zug beglichen werden. Das bedeutet: Ein Kunde bekommt sofort sein Immobiliendarlehen. Das zahlt er aber nicht zurück, sondern spart in einen Bausparvertrag. Ist dieser dann fällig, wird er dazu benutzt, das Immobiliendarlehen in einer Summe zurückzuzahlen. Man spricht hier von einer Vor- oder Zwischenfinanzierung.

Um ihr Geschäft breitbeiniger aufzustellen konnten Bausparkassen auch schon in der Vergangenheit normale Baufinanzierungen, sogenannte Hypothekendarlehen, ausreichen. Neu ist, dass sie diese Darlehen nicht mehr mit frischen, externen Mitteln finanzieren müssen, sondern dazu ihr eigenes Kapital verwenden dürfen.

Damit werden die Bausparkassen stärkere Mitbewerber auf dem Baufinanzierungsmarkt und können flexibler auf Zinsänderungen reagieren. Es ist nämlich wesentlich leichter, eine Baufinanzierung dem Zinsniveau anzupassen, als ein komplettes Tarifwerk für einen Bausparvertrag.

Lektionen aus der Vergangenheit

Ein anderer kaum bekannter Fakt ist, dass die Bausparkassen in den 80er Jahren eine ähnliche Krise durchlebten, nur waren die Vorzeichen vertauscht. Damals stieg der Kreditzins rasant an und die günstigen Bauspardarlehen wurden enorm nachgefragt.

Auf dieses Cashflow Problem wurde damals reagiert, indem der Zeitpunkt der Zuteilungsreife nach hinten verschoben wurde, was den Bausparern natürlich sehr missfiel.

Um einem solchen Hochzins-Szenario besser begegnen zu können, wurde in der Folge ein eigener Fonds eingerichtet. Über die Jahre wurde dieser gut gefüllt, stand aber per Definition für die aktuelle Niedrigzinsproblematik nicht zur Verfügung.

Dieser Umstand wurde nun mit dem aktualisierten Bauspargesetz geändert. Sollte es nötig werden bekommen die Bausparkassen die Möglichkeit auf diese Gelder zuzugreifen, um drohende Schieflagen abzuwenden.

Damit auch in Zukunft aus dem Tun der Vergangenheit gelernt wird, schlägt der Bundesrat übrigens eine erneute Überprüfung der Novellierung des Bausparkassengesetzes bereits im Jahr 2018 vor.

Das gibt dem System ausreichend Zeit, um die neuen Instrumente wirken zu lassen, verhindert aber auch gleichzeitig, dass die Bausparkassen ungebremst in eine ungünstige Richtung galoppieren, indem gegebenenfalls per Gesetz wieder gegengesteuert wird.

Fazit: Wie sieht die Zukunft der Bausparkassen aus?

Ein erweiterter Handlungsspielraum bringt mehr Vorteile als Nachteile. Sicher ist ein Investment in Aktien nicht ohne Risiko, doch die langfristigen Kursgewinne der Vergangenheit können diese Strategie rechtfertigen.

Die Ausgabe von Pfandbriefen ist eine Ergänzung zum Einlagengeschäft der Bausparkassen. Gerade in einer Niedrigzinsphase kann dieses Geschäft sehr lohnend sein, denn die Refinanzierung wird bei einem steigenden Leitzins optimiert.

Zugriff auf einen weiteren Sicherungsfonds zu bekommen nimmt einiges an Belastung von den Bausparkassen. Das kommt sowohl den Unternehmen als auch den Kunden zugute.

Der quasi unbeschränkte Zugriff auf den Baufinanzierungsmarkt verschafft den Bausparkassen ein Geschäftsfeld, das sich lohnend auswirken wird.

Mit der Zeit laufen mehr und mehr Neuverträge in die Darlehensphase. Mit deren Zunahme verbessert sich die Ertragssituation der Bausparkassen deutlich.

Unter dem Strich sieht es recht gut aus für die Bausparkassen. Die Novellierung des Bausparkassengesetzes scheint in die richtige Richtung zu zielen und dem wichtigen System Bausparen den Schub zu geben, den es in der aktuellen Situation braucht

Autor: Marc Opitz

Quellen und weiterführende Informationen

(1) Kreditvergleich.net – Wenn die Bausparkasse kündigt

(2) Bündnis 90/Die Grünen – Bundestagsrede von Dr. Gerhard Schick 03.12.2015: Bausparkassen

(3) Bundesministerium der Justiz und für Verbraucherschutz – Gesetz über Bausparkassen, § 4 Zulässige Geschäfte

(4) Verband der privaten Bausparkassen e.V. – Einlagensicherung der privaten Bausparkassen

(5) Deutscher Sparkassen und Giroverband – So funktioniert das Sicherungssystem