KfW Förderung

Die KfW Bankengruppe hat vier große Tätigkeitsschwerpunkte bzw. Zielgruppen:

Im Folgenden wollen wir Ihnen schwerpunktmäßig Informationen zu den Förderungen der KfW von Privatleuten und für Unternehmen geben. Weiter unten finden Sie außerdem einen kurzen Abriss zur Entstehung und der Geschichte der KfW.

Neue Bundesförderung für effiziente Gebäude ersetzt bisherige Förderung

Im Rahmen des Klimaschutzprogrammes 2030 entwickelt die Bundesregierung die Förderung für energieeffiziente Gebäude weiter. Die neue „Bundesförderung für effiziente Gebäude (BEG)“ startet bei der KfW zum 01.07.2021. Sie gilt

- für alle Wohngebäude, z. B. für Eigentumswohnungen, Ein- und Mehrfamilienhäuser oder Wohnheime

- für alle Nichtwohngebäude, z. B. für Gewerbegebäude, kommunale Gebäude oder Krankenhäuser

Ersetzt werden zukünftig folgende Programme:

Für Wohngebäude:

- Energieeffizient Bauen (153)

- Energieeffizient Sanieren – Kredit (151, 152)

- Energieeffizient Sanieren – Investitionszuschuss (430) – für Sanierungen zum KfW-Effizienzhaus

- Energieeffizient Sanieren – Zuschuss Baubegleitung (431)

- Energieeffizient Sanieren – Ergänzungskredit (167)

Für Nichtwohngebäude:

- KfW-Energieeffizienzprogramm – Energieeffizient Bauen und Sanieren (276, 277, 278)

- IKK – Energieeffizient Bauen und Sanieren (217, 218)

- IKU – Energieeffizient Bauen und Sanieren (219, 220)

Die bisherigen Förderkredite und Zuschüsse können noch bis zum 30.06.2021 beantragt werden. Mehr Infos bei der KfW.

Wie bekomme ich eine KfW Förderung?

Die KfW kann nicht wie ein herkömmliches Kreditinstitut aufgesucht werden, um mit einem persönlichen Berater zu sprechen. Diese Arbeit übernehmen alle Banken und Sparkassen. Sie kennen die Förderprogramme, übernehmen die Gespräche mit den Interessenten und funktionieren im Weiteren wie ein verlängerter ausführender Arm für die KfW Bankengruppe.

In den meisten Fällen fungiert ein KfW Darlehen als zusätzliche Finanzierungsmöglichkeit. Das heißt, eine Vollfinanzierung nur durch die KfW kommt eher selten vor. Die Programme der KfW können daher als günstige finanzielle Hilfestellung verstanden werden, aber eher nicht als Komplettlösung.

Für Privatpersonen

Die KfW Bankengruppe wendet sich mit vier Programmsparten an Privatpersonen. Betrifft es neue Immobilien oder bestehen die Objekte bereits? Soll eine Weiterbildung oder der Schritt in die Selbstständigkeit finanziert werden? All das sind Tätigkeitsbereiche der KfW Bankengruppe.

Für Neubauten und Bestandsimmobilien bietet die KfW verschiedene Förderprodukte an. Besonderheit: Oft lassen sich mehrere dieser Produkte miteinander kombinieren.

Achtung Laufzeitfalle: niedrige Zinsen und niedrige Tilgung führen zu einem unschönen Effekt bei der Baufinanzierung: Der so genannten Laufzeitfalle. Wie Sie mit unserem Tilgungsrechner schnell selber ermitteln können, dauert es rund 56 Jahre, ein Baudarlehen über 100.000 Euro bei 2,00 Prozent Zinsen p.a. und 1,00 Prozent Tilgung abzuzahlen.

Schon eine Erhöhung des Tilgungssatzes auf 2,00 Prozent verkürzt das Darlehen um fast 20 Jahre, so dass es nach 36 Jahren vollständig getilgt ist.

Gerade bei den aktuell niedrigen Bauzinsen immer mit einem höheren Tilgungssatz planen, das verkürzt die Laufzeit des Darlehens.

Neubau

Für die KfW sind zukunftsweisende Programme wichtig. Daher fokussieren die Programme der KfW vor allem energieeffiziente Vorhaben. Dafür kommen besonders energieeffiziente Häuser und Wohnungen in Frage oder auch die Anschaffung von Photovoltaikanlagen, Solaranlagen und Solarspeichermodulen.

Für die Errichtung, Erweiterung und den Erwerb von Anlagen zur Nutzung erneuerbarer Energien (zum Beispiel Photovoltaik-Anlagen) kommt ein spezieller Kredit infrage, der Effektivzinsen ab 1,03 Prozent jährlich bereithält (Programm 270). (letztes Update: Januar 2021).

Andere Programme ermöglichen zinsgünstige Darlehen für die Finanzierung von selbstgenutztem Wohnraum (Nr. 124) und den Erwerb von Wohnungsbaugenossenschaftsanteilen (Nr. 134). Das Zinsniveau hier liegt zurzeit bei mindestens 0,84 Prozent effektivem Jahreszins (letztes Update: August 2020).

Fördernummer 153 Neubauten (Energieeffizient Bauen)

Möchten Sie energieeffizient bauen, stellt die KfW dafür den speziellen Kredit Nr. 153 bereit. Allerdings kann diese Förderung ab dem 01.01.2020 nicht mehr beantragt werden, wenn im KfW-Energieeffizienzhaus eine Öl-Heizung eingebaut werden soll. Hingegen wurde allerdings der Tilgunszuschuss zum 24.01.2020 erhöht und der maximale Kreditbetrag steigt um 20.000 Euro auf insgesamt 120.000 Euro.

So sehen die aktuellen Konditionen für die Annuitätendarlehen aus (letztes Update: April 2020):

| Sollzins | Effektivzins | Laufzeit (Jahre) | tilgungsfreie Anlaufzeit | Zinsbindung |

|---|---|---|---|---|

| 0,75% | 0,75% | 4 bis 10 | 1 bis 2 Jahre | 10 Jahre |

| 0,95% | 0,95% | 11 bis 20 | 1 bis 3 Jahre | 10 Jahre |

| 0,95% | 0,95% | 21 bis 30 | 1 bis 5 Jahre | 10 Jahre |

Darüber hinaus bietet die KfW in diesem Rahmen auch ein endfälliges Darlehen für die Finanzierung an. Bei dieser Sonderfinanzierungsform bezahlen Kunden nur den laufenden Zins und keine Tilgung. Am Laufzeitende wird dann der volle Kreditbetrag fällig gestellt. Im Programm 153 kann diese Finanzierung über vier bis zehn Jahre laufen und wird aktuell mit 1,00 Prozent effektivem Jahreszins bezahlt. (letztes Update: April 2020)

KfW Programme für Bestandsimmobilien

Vier Unterkategorien machen sich für Interessierte auf. Das Beste daran: Es gibt großzügige Geldgeschenke von der KfW.

1) Erhöhen Sie den Wohnkomfort (Programm 455-B)

Das Bundesministerium des Innern, für Bau und Heimat (BMI) hat die verfügbaren Fördermittel für das Programm 455-B zur Barrierereduzierung für 2021 erneut erhöht. Für das neue Jahr stehen insgesamt 130 Millionen Euro zur Verfügung. Damit reagieren die KfW und das BMI auf die anhaltend hohe Nachfrage nach finanzieller Förderung für barrierereduzierende Maßnahmen.

Egal ob Wohneigentum oder Mietwohnung: Die Fördergelder dienen der Reduzierung von Barrieren innerhalb des Wohnraums oder zur Wohneinheit. Rampen, Aufzüge, Überdachungen für altersgerechte Parkplätze, bessere Zugänge zu den Anlagen rund um das Objekt – es gibt viele Möglichkeiten, um den Komfort einer Bestandsimmobilie zu erhöhen. Neben der Barrierereduzierung bezuschusst die KfW in diesem Rahmen außerdem Maßnahmen zum Einbruchschutz.

Bei Maßnahmen zur Barrierereduzierung (Einzelmaßnahmen oder Standard „Altersgerechtes Haus“) zahlt die KfW einen Zuschuss für förderfähige Investitionskosten von mindestens 2.000 Euro pro Antrag bis maximal 50.000 Euro pro Wohnung. Sollten Sie Anträge für Maßnahmen zur Barrierereduzierung und zusätzlich zum Einbruchschutz stellen, zahlt die KfW insgesamt ebenfalls den Zuschuss von mindestens 2.000 Euro bzw. maximal 50.000 Euro.

Bei Einzelmaßnahmen zur Barrierereduzierung beträgt der Zuschuss 10,0 Prozent der förederfähigen Kostem, maximal 5.000 Euro. Für „Altersgerechtes Haus“ gibt es einen Zuschuss von 12,5 Prozent der förderfähigen Kosten, maximal 6.250 Euro.

Fördernummer 159 und 455, Einbruchsicherung und barrierefreies Wohnen

Die Nachfrage nach Zuschüssen für die Sicherung der Immobilie vor Einbrechern erreichte Rekordzahlen. Aufgrund der hohen Nachfrage erhöhte der Bund die möglichen Zuschüsse regelmäßig in den vergangenen Jahren.

Mit dem Programm 455-E werden vor allem kleinvolumige Investitionen im Bereich des Einbruchsschutzes bezuschusst. Förderfähig sind Investitionskosten von mindestens 500 Euro pro Antrag bis maximal 15.000 Euro pro Wohnung. Für maximal 1.000 Euro Investitionssumme gibt es einen Zuschuss von 20 Prozent, jeder weitere investierte Euro wird mit 10 Prozent bezuschusst.

Für barrierefreies Wohnen stellte die KfW ebenfalls immer wieder mehr Geld bereit. Dass die Fördergelder jedes Jahr schnell aufgebraucht sind, bestätigt eine große Nachfrage.

Der effektive Zinssatz für die Fördergelder zum altersgerechten Umbauen fängt bei 0,78 Prozent effektiv jährlich an und steigt aktuell auch nicht über diesen Wert, unabhängig von der Laufzeit und Zinsbindungsfrist. Je Wohnung können bis zu 50.000 Euro durch dieses Programm beantragt werden, ganz unabhängig vom Alter des Kreditnehmers. (letztes Update: April 2019)

2) Energieeffizientes Sanieren

Rüsten Sie auf und sanieren Sie Ihre Immobilie hin zu einer hohen Energieeffizienzklasse (Programme 151 und 152). Die vergünstigten Kredite werden mit bis zu 120.000 Euro für jede Wohnung oder 50.000 Euro bei Einzelmaßnahmen oder Maßnahmenpaketen vergeben und effektiv mit 0,75 Prozent jährlich verzinst (ohne Berücksichtigung des Tilgungszuschusses, Tilgungszuschuss führt sogar zu einem negativen effektiven Jahreszins). Außerdem gibt es bis zu 48.000 Euro Zuschuss zur Kredittilgung (letztes Update: Januar 2020). Seit Januar 2020 gelten Produktänderungen bei der KfW in Bezug auf die Sanierung und den Neubau zum KfW-Effizienzhaus, da die Bundesregierung im September 2019 gesetzlich verbindliche Klimaziele auf den Weg gebracht hat.

Für den Kredit 152 (Energieeffizient Sanieren) bedeutet das, dass die Heizungsförderung für Einzelmaßnahmen nahezu komplett vom BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) übernommen wird. Somit entfallen KfW-Förderungen für Einzelmaßnahmen zu Öl-Brennwert-Heizungen, Gas-Brennwert-Heizungen und ergänzende Anlagen zur Nutzung erneuerbarer Energien. Außerdem entfallen KfW-Förderungen für Heizungspakete und Lüftungspakete je als Maßnahmenpakete. Nah- und Fernwärme sowie die Optimierung der Heizungsanlage werden weiterhin von der KfW gefördert.

Für den Kredit 151 (Energieeffizient Sanieren) gilt mit Beginn 2020, dass Wärmeerzeuger auf Basis des Energieträgers Öl (z. B. Öl-Brennwertkessel, ölbetriebene Kraft-Wärme-Kopplungs-Anlage) bei der Sanierung zum KfW-Effizienzhaus nicht mehr gefördert werden. Kosten dafür können nicht mehr als förderfähige Kosten berücksichtigt werden. Ein nicht förderfähiger Wärmeerzeuger kann aber weiterhin für die energetische Berechnung zum KfW-Effizienzhaus angesetzt werden.

Der Ergänzungskredit (Nr. 167) kann in einer Höhe von bis zu 50.000 Euro Kredit je Wohnung beantragt werden und wird jährlich mit 0,78 Prozent effektiv verzinst (letztes Update: Juni 2020). Kombinierte Heizungsanlagen auf Basis erneuerbarer Energien und Öl werden allerdings ab dem 01.01.2020 nicht mehr von der KfW gefördert. Stattdessen fördert die KfW noch ergänzend zum BAFA-Zuschuss Solarthermie-Anlagen, Biomasse-Anlagen (Pellet & Holzvergaser), Wärmepumpen sowie Gas-Brennwertheizungen (in Kombination mit einer Heizung auf Basis erneuerbarer Energien).

Die KfW hat ein weiteres Geschenk für Sie: Bis zu 48.000 Euro können Sie für ein Sanierungsvorhaben bekommen (Programm 430). Lassen Sie sich dabei von Profis helfen. Sie können sich die Hälfte der Betreuung und Begleitung durch Sachverständige bezuschussen lassen. Die KfW übernimmt die Hälfte dieser Kosten bis zu 4.000 Euro. Beachten Sie für den Zuschuss 430 allerdings die o.g. Änderungen zur KfW-Förderung bei energieeffizientem Sanieren (151, 152), die ab 01.01.2020 gelten.

Beispiel: Die Begleitung eines Sachverständigen kostet insgesamt 7.000 Euro. Dank des Programms 431 der KfW Bankengruppe bezahlen Sie nur 3.500 Euro, die andere Hälfte gibt die KfW als Zuschuss dazu. Sie müssen dieses Geld nicht zurückbezahlen.

Vergleichsweise neu sind die Zuschüsse für den Einbau von Brennstoffzellen-Heizungen in Wohn- und Nichtwohngebäuden. Förderfähig ist die Installierung von Brennstoffzellen-Heizungen mit einer elektrischen Leistung von 0,25 kW bis zu 5 kW. Je nach elektrischer Leistung sind pro Brennstoffzelle bis zu 28.200 Euro Zuschuss von der KfW möglich.

Fördernummer 430, 431 und 433 Energieeffizientes Sanieren

Ab dem 01.01.2020 gelten Änderungen bei KfW-Förderungen zu energieeffizientem Sanieren. Die o.g. Änderungen für die Kredite 151 und 152 betreffen auch die Zuschüsse 430. Zum 01.01.2020 wurde die Förderung für einige Heizungsarten sowie das Heizungs- und Lüftungspaket eingestellt. Hingegen haben sich die Investitionszuschüsse und die maximalen förderfähigen Kosten zum 24.01.2020 erhöht.

Für die Sanierung zum KfW-Effizienzhaus oder energetische Einzelmaßnahmen erhöht sich der Investitionszuschuss zum 24.01.2020 um 10 %. Die förderfähigen Investitionskosten für die Sanierung zum KfW-Effizienzhaus steigen um 20.000 Euro auf 120.000 Euro. Die förderfähigen Investitionskosten für Einzelmaßnahmen bleiben hingegen weiterhin bei 50.000 Euro.

Den Zuschuss für Einzelmaßnahmen zum Programm 430 beantragen Sie noch bis 31.12.2020 bei der KfW. Ab 01.01.2021 stellen Sie den Antrag dann beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA). Für Einzelmaßnahmen können Sie weiterhin den Förderkredit Energieeffizient Sanieren – Kredit (151, 152) bei der KfW beantragen.

Kurze Erklärung: So funktioniert eine Brennstoffzellen-Heizung

3) Erneuerbare Energien und Photovoltaikanlagen

Besonders hervorzuheben ist bei dieser Programmbezeichnung, dass nicht nur der Kauf von Solaranlagen gefördert wird, sondern auch anfallende Rechnungen für den Aufbau oder für eine Erweiterung der Solaranlagen. 50 Millionen Euro pro Vorhaben können Sie sich auf diese Weise finanzieren lassen. Wichtig ist nur, dass zumindest ein Teil des erzeugten Stroms ins öffentliche Netz eingespeist wird.

Windkraftanlagen oder Wasserkraftanlagen werden ebenfalls gefördert (Nr. 270). Die Kredite ermöglichen eine sehr gute Planbarkeit des Projektes, da die Kreditzinsen bis zu 20 Jahre festgeschrieben werden können. Der Zinssatz für das KfW-Geld beträgt mindestens 1,03 Prozent effektiv (letztes Update: Januar 2021).

Besonders wichtig ist es, die Solaranlage der Bundesnetzagentur zu melden. Der BGH entschied am 05. Juli 2017 gegen einen Landwirt, der das versäumt hatte. Er hatte die Meldung zwar zwischenzeitlich nachgeholt, dennoch wurde er dazu verurteilt, die erhaltenen Fördermittel (über 45.000 Euro) für den Zeitraum ohne Meldung zurückzubezahlen (1).

4) Kauf von Wohneigentum

Es muss kein Neubau sein. Auch bereits bestehende Objekte können mit einem KfW Darlehen gekauft werden, zumindest anteilig (Programm 124). Die maximale Kreditfördersumme beträgt zurzeit 100.000 Euro und der effektive Jahreszins beginnt bei 0,84 Prozent (letztes Update: August 2020).

Wenn Sie eine Wohnung über eine Wohnungsbaugenossenschaft erwerben wollen, müssen Sie Anteile der Genossenschaft erwerben. Je größer die Wohnung oder das Objekt ist, desto mehr Anteile müssen in aller Regel auch gekauft werden.

Diese Genossenschaftsanteile sind an sich kein schlechtes Investment, allerdings bilden Sie eine Summe, die gerne vierstellig sein kann. Diese Art von Kosten werden von einem anderen KfW Produkt erfasst (Nr. 134) und gehört ultimativ zu dieser Form des Wohneigentumerwerbs dazu. Bis zu 50.000 Euro je Vorhaben stehen ebenfalls für effektive Zinssätze ab 0,84 Prozent zur Verfügung (letztes Update: August 2020).

Vermutlich daher hat die KfW Bankengruppe die Genossenschaftsanteile durch ein eigenes Programm förderfähig gemacht.

Weitere KfW-Förderprogramme für Privatpersonen

Studieren und Qualifizieren

Der Fachkräftemangel in Deutschland ist unschön, aber auch eine große Chance für jeden, der (nochmal) die Ärmel hochkrempeln möchte. Aus- oder Weiterbildung, Erst- oder Zweitstudium, die Möglichkeiten sind vielfältig.

Gemein ist allen Optionen, dass die Finanzen zu dieser Zeit weniger gut aussehen. Das uralte Motto „Lehrjahre sind keine Herrenjahre“ kann einem spontan einfallen.

Die KfW Bankengruppe bietet diverse Kreditfinanzierungen an, die dabei helfen, teure Studiengebühren zu bezahlen, für Meisterstücke aufzukommen oder den Lebensunterhalt während einer Fortbildung in Vollzeit zu bestreiten. Die Kredite sind übrigens bonitätsunabhängig, so dass auch finanziell Schwache Ihre Situation durch eine Weiterbildung in Zukunft verbessern können.

Die Rückzahlungspläne sind flexibel und tragen auch dem Umstand Rechnung, dass unmittelbar nach der Bildungsmaßnahme nicht zwingend das große Geld verdient wird. Daher lässt beispielsweise der Studienkredit nach dem Studium eine Rückzahlungsfreie Zeit von bis zu 23 Monaten zu.

Die Rückzahlung des Kredits selbst kann flexibel gestaltet werden. Von Zinsfestschreibungen bis hin zu sehr langen Laufzeiten, Sondertilgungen oder sogar dem Erlassen gewisser Anteile des Kredites ist vieles möglich. Schauen Sie sich dazu die Kreditangebote mit den Nummern 170, 172, 173 und 174 an.

Existenzgründung

Der Schritt in die Selbstständigkeit ist kein leichter. Egal wie gut die Idee ist, wie sicher das Konzept auch dasteht, ohne das nötige Startkapital sind die meisten Ideen schon von Anfang an zum Scheitern verurteilt.

Für die, die es wirklich ernst meinen, macht es die KfW Bankengruppe sehr leicht, an billiges Geld zu kommen. Auch die Geldmengen, die so besorgt werden können, sind ausreichend groß. Der ERP Gründerkredit (067) bietet bis zu 125.000 Euro, das ERP Kapital für Gründung (058) sogar bis zu 500.000 Euro.

Die Universellen ERP-Gründungskredite (073, 074, 075, 076) beschaffen finanziellen Freiraum für so gut wie alle Vorhaben und das bereits für einen effektiven Jahreszins von ab 1,00 Prozent (letztes Update: Juni 2020).

Durch eine besondere Kreditgestaltung kann dieses Fremdkapital wie Eigenkapital wirken, sollten größere Kredite bei Banken und Sparkassen angestrebt werden.

Das Volumen der ERP-Darlehen (European Recovery Plan) blieb im Jahr 2016 gegenüber 2015 fast identisch. Waren es im Jahr noch 3,58 Milliarden Euro, so sank die Zahl im Jahr 2016 auf 3,51 Milliarden Euro.

Für Unternehmen

Gleich sieben unterschiedliche Förderrahmen sind aufgelegt worden um deutsche Unternehmen bei Ihren Plänen weiterzuhelfen. Von der Gründung über diverse Erweiterungs- und Ausbauvorhaben bis hin zur Internationalisierung.

Die KfW unterstützt die deutsche Wirtschaft mit günstigen Krediten und großzügigen Zuschüssen, die nicht zurückbezahlt werden müssen. Die sieben Themenbereiche stellen wir Ihnen hier kurz vor.

Gründen und Nachfolgen

Dieses Programm wendet sich primär an Jungunternehmer, die noch am Anfang der Reise stehen. Bis zu 500.000 Euro können Sie von der KfW als Gründungskapital bekommen (Nr. 058). Der effektive Zinssatz beginnt bereits ab 0,40 Prozent und ist dabei unabhängig von der dem Risikograd Ihrer Unternehmung. (letztes Update: Juli 2019)

Etwas bescheidener ist das sogenannte StartGeld (Nr. 067). In diesem Fall stellt die KfW Bankengruppe dem Jungunternehmer bis zu 125.000 Euro zur Verfügung. Das Besondere in diesem Fall ist, dass die KfW für bis zu 80% des Kreditrisikos einsteht. Das verbessert Ihre Verhandlungsposition bei der Bank erheblich. Die Kosten sind mit ab 1,21 Prozent effektiver Jahreszins sehr überschaubar. (letztes Update: Oktober 2020)

Ein Produkt für alle Belange stellt das Programm 073 dar. Gründer und Unternehmer, die noch keine fünf Jahre am Markt sind, können diese Gelder beantragen, die aus dem europäischen ERP-Sondervermögen subventioniert werden (European Recovery Programm). Förderfähig sind dabei so ziemlich alle Verwendungszwecke, die einen (wirtschaftlichen) Erfolg versprechen lassen. Dazu zählen nicht nur Betriebsmittel, Gründungskosten, Übernahmekosten oder Festigungsmaßnahmen sondern auch Barrierereduzierungen. Der effektive Jahreszins startet aktuell bei 1,03 Prozent. (letztes Update: Juni 2020)

Erweitern und Festigen

Neben den oberen beiden Ansätzen gibt es noch multifunktionale Förderprogramme, die für Investitionen im In- und Ausland genutzt werden können. Sie stellen Gelder in Höhe von bis zu 25 Millionen Euro für viele unternehmerische Notwendigkeiten zur Verfügung. Beispiele sind Investitionen und Betriebsmittel. Bereits ab 1,00 Prozent effektivem Jahreszins können sich Unternehmen bei der KfW das Geld borgen (KfW-Programme 037 und 047). (letztes Update: Juni 2020)

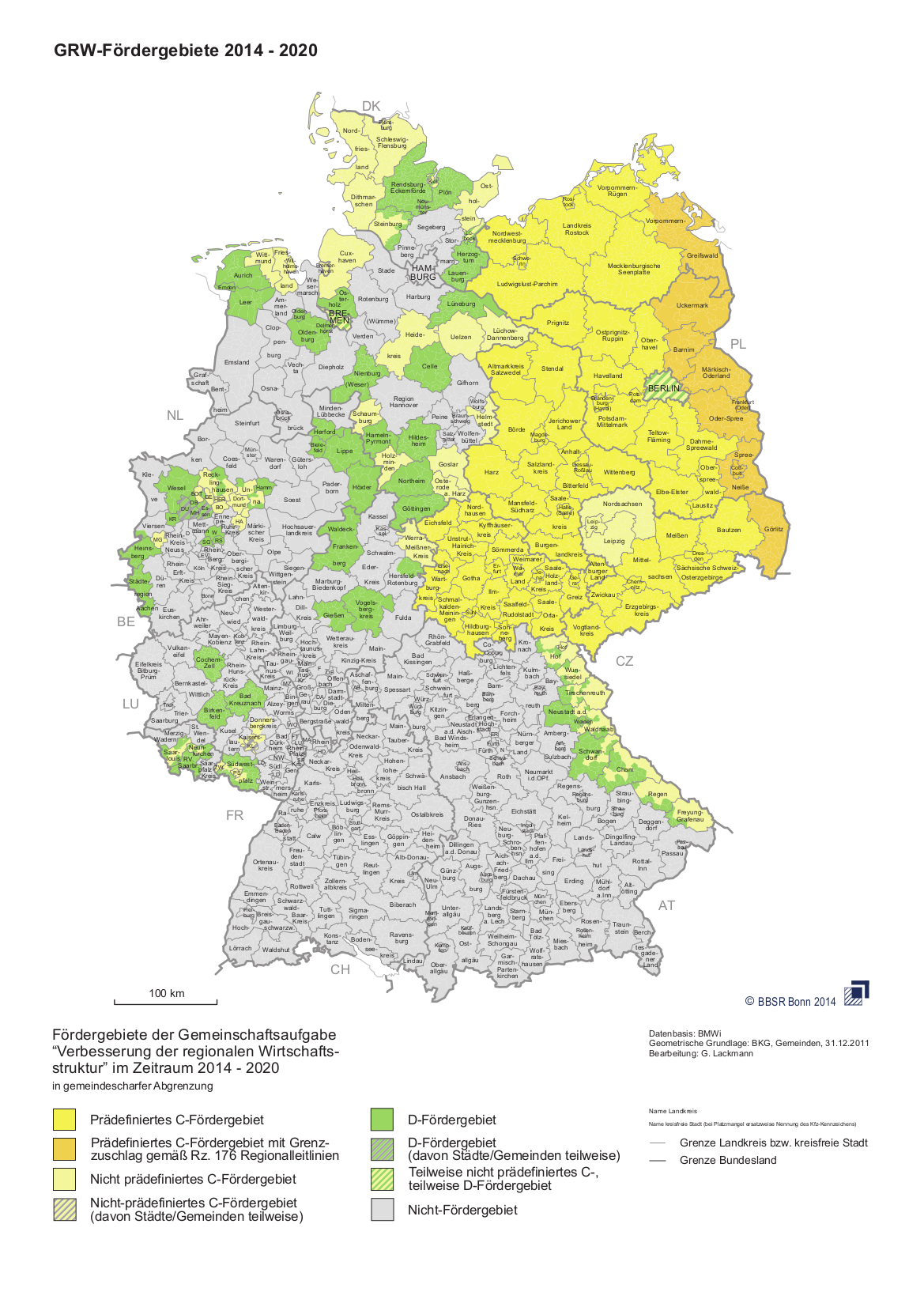

Kleine und mittlere Unternehmen, die mindestens fünf Jahre am Markt sind, können aus den Mitteln des ERP-Regionalförderprogramms bis zu 3 Millionen Euro für einen effektiven Jahreszins ab 1,03 Prozent beantragen (062, 072). Die besonderen Konditionen gelten für Unternehmen in den neuen Bundesländern und Berlin (siehe Karte zu den Fördergebieten). (letztes Update: Juli 2019)

Die Programme 044 und 046 sowie die Programme der 180er und 190er Serie (180, 181, 184, 190, 191, 194) sind Ende Juli 2017 ausgelaufen. Sie werden ersetzt durch die Förderprogramme

- ERP-Digitalisierungs- und Innovationskredit (380, 390, 391) und

- ERP-Mezzanine für Innovation (360, 361, 364),

die wir im Abschnitt über „Innovationen“ kurz vorstellen.

Zusatzförderungen

Frischer Input von außen schadet nie. Die KfW Bankengruppe stellt daher auch Gründern, die schon im Markt sind, Geld zur Verfügung, um sich schulen und coachen zu lassen. Nutzen Sie die Gelegenheit und lassen Sie beispielsweise einen externen Marketing-Profi Ihr Konzept analysieren und neue Vorschläge machen, während er Ihnen aktuelle Marketingstrategien beibringt.

50 Prozent übernimmt die KfW und zwar bis zu einem Gesamtzuschuss von 4.500 Euro.

Manch Gründer wünscht sich tiefergehende Unterstützung bei seinem Vorhaben und benötigt gleichzeitig Gelder für dessen Umsetzung. Beteiligungskapital ist für diese Fälle eine gute Lösung.

Nicht nur, dass schnell günstiges Geld organisiert werden kann, der Investor hat in aller Regel auch einen großen Erfahrungsschatz und Markeinblicke, die der Gründer für die Entwicklung seines Unternehmens gut brauchen kann.

Energie und Umwelt

Diese Programmgruppe unterstützt deutsche Unternehmen bei Projekten in den Bereichen Umwelt, Innovation und erneuerbare Energien.

Unternehmer, die von Anfang an auf Energieeffizienz setzen wollen, um nachhaltiges Wirtschaften zu ermöglichen, tun nicht nur der Umwelt und Ihrem Geldbeutel etwas Gutes. Sie helfen auch dabei, die Unternehmung auf solidere Füße zu stellen und fit zu machen für die Herausforderungen der Zukunft.

Die KfW Bankengruppe hat für diese Absichten Pakete geschnürt, um die Geschäftsführer zu unterstützen.

Um von diesen Programmen profitieren zu können müssen Sie Maßnahmen entwickeln, die dazu beitragen, zum Beispiel Müll zu vermeiden, Emissionen zu reduzieren oder anderweitig Ressourcen zu schonen.

Im Bereich der Energieeffizienz der Gebäude (276, 277, 278) stehen Kredite mit einer effektiven Verzinsung ab 1,00 Prozent effektiv p.a. zur Verfügung (letztes Update: Mai 2019) und beim Einsparen von Energie im laufenden Betrieb (292, 293) gibt es Kredite ab 1,03 Prozent (letztes Update: Juli 2019). Bei der ersten Programmgruppe sind darüber hinaus noch Tilgungszuschüsse von bis zu 17,5 Prozent zu haben. Das KfW-Energieeffizienzprogramm – Abwärme (294) wurde an dieser Stelle ebenfalls mit aufgezählt, ist aber zum 31.12.2018 eingestellt worden. Alternativ bietet die KfW den Förderkredit Energieeffizienz und Prozesswärme aus Erneuerbaren Energien in der Wirtschaft (295) an, den es ab 1,00 Prozent effektivem Jahreszins gibt (letztes Update: Juli 2019). Bei den Förderprogrammen 276, 277 und 278 sind allerdings Neuerungen seit dem 01.01.2020 zu beachten. In Bezug auf gesetzlich verbindliche Klimaziele werden einige Maßnahmen nicht mehr gefördert, und zwar Kosten für Niedertemperatur-Kessel (auf Basis von Öl oder Gas) und Wärmeerzeuger auf Basis des Energieträgers Öl (z. B. Öl-Brennwertkessel). Hingegen ist der Tilgungszuschuss gestiegen.

Bei den KfW-Programmen für Erneuerbare Energien – Premium (271, 272, 281, 282) beginnen die Zinssätze bei 1,00 Prozent effektiv p.a. und enden bei 7,61 Prozent effektiv jährlich. (letztes Update: Juni 2020)

Beratungsleistungen für den Mittelstand werden zurzeit nicht mehr von der KfW gefördert. Diese Funktion hat das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA). Unten finden Sie einen Link zu allen Rahmenbedingungen zur Energieberatung für den Mittelstand (2).

Großprojekte wie die Installation von Anlagen zur Nutzung geothermischer Energie und die Finanzierung von Offshore Windparks werden ebenfalls von der KfW unterstützt. Wesentlich relevanter für einen großen Teil der Unternehmer dürfte allerdings die Förderung von Batteriespeicher zur besseren Nutzung von Photovoltaikanlagen sein.

Innovationen

Mit dem BMUB-Umweltinnovationsprogramm (230) können bevorzugt kleinere und mittlere Unternehmen Kredite mit 30% Investitionszuschuss oder mit einer Zinsverbilligung beantragen. Die Mittel werden finanziert durch das Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit (BMUB).

Förderungsfähig sind dabei große Projekte, die die Umwelt nachhaltig entlasten sollen. Es sind damit auch ausdrücklich Ideen gemeint, die Pilotcharakter haben und am Markt noch nicht zu finden sind. Die effektiven Zinssätze starten bei 1,03 Prozent und gehen in Abhängigkeit von der Risikoklasse bis zu 7,64 Prozent. (letztes Update: Mai 2020)

Mit Wirkung zum 01. Juli 2017 erweiterte die KfW Ihre Produktpalette um die Programme

- ERP-Digitalisierungs- und Innovationskredit (380, 390, 391) und

- ERP-Mezzanine für Innovation (360, 361, 364).

Der Digitalisierungskredit richtet sich an innovative KMU und bietet ihnen einen haftungsfreien Kredit zu besonders günstigen Konditionen an. Damit lassen sich Digitalisierungsvorhaben, Innovationsvorhaben sowie andere Vorhaben von innovativen Unternehmen finanzieren. Das inkludiert auch sachbezogene Betriebsmittel.

Je nach Risikoklasse des KMU starten die effektiven Kreditzinsen bereits bei 1,03 Prozent effektiv und erhöhen stufenweise bis zu 7,64 Prozent effektiv. (letztes Update: Juni 2020)

Das ERP-Mezzanine für Innovation Programm stellt ein Fremd- und Nachrangkapital dar, das etablierten mittleren Unternehmen zur Verfügung gestellt wird. Gefördert werden sollen damit die Forschung und Entwicklung neuer Produkte, Verfahren oder Dienstleitungen sowie deren wesentliche Weiterentwicklung.

Die Kreditzinsen für dieses Förderprogramm beginnen ebenfalls bei 1,00 Prozent und erhöhen sich in Abhängigkeit der Risikoklasse des KMU bis auf 7,64 Prozent. (letztes Update: April 2019)

Auslandsvorhaben

In diesem Fördercluster werden all die Programme zusammengefasst, die nicht nur für Maßnahmen in Deutschland konzipiert wurden, sondern auch für Zwecke im Ausland benutzt werden können. Dazu zählen unter anderem der ERP Gründerkredit (073, 074, 075, 076), der KfW Unternehmerkredit (037, 047) oder das KfW Umweltprogramm (240, 241).

Die Programme stellen Mittel schon ab 1,00 Prozent effektivem Jahreszins zur Verfügung (z.B. 047). Sie können von deutschen Unternehmen für Projekte im Ausland genutzt werden oder von ausländischen Unternehmen, die in Deutschland etwas umsetzen möchten. (letztes Update: Juli 2020)

Kommunale und soziale Infrastruktur

Die KfW Bankengruppe hat für Unternehmen noch drei weitere Spezialprogramm im Angebot. Sie wurden eigens entwickelt um Mittel für die Wohnwirtschaft, die kommunale und soziale Infrastruktur bereit zu stellen.

Das Förderpaket stellt Mittel bereit für

- Die kommunale und soziale Basisförderung

- Den Schutz in Flüchtlingsunterkünften

- Die energetische Stadtsanierung

- Die soziale Kommune

- Die Wohnwirtschaft

Für öffentliche Einrichtungen

Der Lebensraum ist ein wichtiger Produktionsfaktor für unsere Arbeitskraft. Menschen, die in einer lebenswerten Umgebung ihr Zuhause finden, fühlen sich grundsätzlich besser und sind daher produktiver.

Gleichzeitig ist der Standort ein entscheidender Entscheidungsfaktor für potentielle Arbeitskräfte. Gerade qualifizierte neue Mitarbeiter, die die Bereitschaft zum Umzug mitbringen, ziehen Regionen mit einem guten Wohlfühlfaktor vor.

Selbst hervorragende Jobs werden am Ende vernachlässigt, wenn sich an einem schöneren Standort eine Alternative auftut. Selbst wenn das Jobangebot weniger attraktiv ist.

Die KfW trägt diesen Umständen Rechnung und lädt öffentliche Einrichtungen, Kommunen und Gemeinden dazu ein, in ihre Infrastruktur zu investieren. Die förderfähigen Projekte unterstützen Einrichtungen für Kinder und Jugendliche, die Wasserwirtschaft und den Ausbau von Breitbandnetzen.

Auch andere Vorhaben bei der Verkehrsentwicklung, Unterstützungen für den Tourismus, Kranken- und Pflegeeinrichtungen oder auch die Erschließung neuer Bebauungsflächen werden durch die KfW Bankengruppe unterstützt.

Internationale Finanzierung

Es mag erstaunen, dass die KfW Bankengruppe sich weltweit positioniert. Gerade wenn man ihre Geschichte und den ursprünglichen Unternehmenszweck im Hinterkopf hat. Denkt man aber an Dinge wie das grenzenlose Internet oder die Globalisierung im Allgemeinen, macht es durchaus Sinn.

Die KfW ist schon oft lange vor den ersten deutschen Unternehmen in Schwellen- und Entwicklungsländern und hilft dabei, notwenige Strukturmaßnahmen umzusetzen. So kann eine Infrastruktur aufgebaut werden, die moderne Gesichtspunkte bedenkt wie Umweltschutz, Ressourceneffizienz und soziale Aspekte.

Darüber hinaus ist die KfW Ansprechpartner für alle Unternehmen, die neue Absatz- oder Ressourcenmärkte im Ausland erschließen wollen oder aus dem Ausland kommend nach Deutschland investieren möchten.

Ein Leuchtturmprojekt ist die weltweit größte Solaranlage in der Wüste Marokkos. Aber auch Windkraftanlagen und Lösungen des Wasserproblems werden angegangen. Finden Sie hier eine kurze Beschreibung der Förderprojekte (PDF) der KfW Bankengruppe in Marokko (3).

So ist die KfW Bankengruppe heute in über 80 Standorten auf sechs Kontinenten vertreten.

Bei den internationalen Finanzierungen gab es auf dem Finanzsektor ein Volumen von 1,3 Milliarden Euro. Das Geschäftsfeld Export- und Projektfinanzierung lag bei einem Neuzusagenvolumen von 16,1 Milliarden Euro im Jahr 2016 (Zum Vergleich 20,2 Milliarden Euro in 2015).

Das Unternehmen KfW Bankengruppe – Eine große Geschichte

Gegründet wurde die KfW am 18. November 1948, also kurz nach dem Ende des zweiten Weltkrieges. Die Themen, die damals im Vordergrund standen, waren der Marshallplan und der Wiederaufbau des zerstörten Deutschland (4). Dieser Grundsatz ist bis heute im Firmennamen zu finden, denn KfW bedeutet Kreditanstalt für Wiederaufbau und hat seine Wurzeln in jener Zeit.

Kurz nach dem Krieg bietet sich den Überlebenden eine deprimierende Gesamtsituation: Allein in den drei westlichen Besatzungszonen leben 8 Millionen Menschen als Flüchtlinge und Vertriebene. 25 Prozent der Wohnungen sind zerstört und mehr als jedes fünfte Unternehmen (Industrie und Gewerbe) liegt in Schutt und Asche.

Der erste Fokus der jungen KfW lag daher auf der Schaffung von Wohnraum und der Sicherstellung der Energieversorgung. Erste Schritte auf dem Kapitalmarkt wurden unternommen und Anleihen wurden den Deutschen zur Verfügung gestellt.

Trotz eines Startkapitals von nur einer Million Mark war die KfW mehr als nur ein Instrument um Wirtschaftsförderungsgelder aus den USA an die Deutschen weiterzureichen. Sie war die erste öffentlich-rechtliche Bank, die vom Gesetzgeber ins Leben gerufen wurde und mit einem eigenen KfW Gesetz ausgestattet wurde (5).

In den folgenden Jahren erhielten auch wichtige Großunternehmen Förderungen, um dringend benötigte Investitionen realisieren zu können. Jede 10. Wohnung wurde in den folgenden Jahren dank KfW-Krediten finanziert.

Nach der Wende stand abermals ein Wiederaufbau an. Günstige KfW Kredite halfen dabei, Betriebe zu modernisieren und die Liquidität im Volk zu erhöhen. So konnten auch mit Hilfe der KfW die wirtschaftlichen Folgen des ausgedienten Systems der Planwirtschaft überwunden werden.

Bis heute hat die Bankengruppe beinahe eine Billion Euro an KfW Darlehen ausgegeben.

Autor: Marc Opitz, Updates: Tina Mark

veröffentlicht am 23.01.2015, letztes Update am 06.01.2021

Quellen und weiterführende Informationen

(1) Bundesgerichtshof – Anspruch des Netzbetreibers auf Rückzahlung von Einspeisevergütung

(2) Bundesamt für Wirtschaft und Ausfuhrkontrolle – Energieberatung im Mittelstand

(3) Kreditanstalt für Wiederaufbau (KfW) – Engagement in Marokko (PDF)

(4) Wikipedia.org – Der Marshallplan

(5) Bundesministerium der Justiz und für Verbraucherschutz – Gesetz über die Kreditanstalt für Wideraufbau (PDF, KredAnstWiAG)