Was ist ein Kommunalkredit?

Kommunalkredite bezeichnen Darlehen, die von Banken an Städte, Kommunen, Bundesländer oder den Bund, kurz, an Gebietskörperschaften, vergeben werden. Unter der Vielfalt der unterschiedlichsten Darlehensvarianten nehmen Kommunalkredite eine besondere Stellung ein.

- Kommunalkredite werden ohne Sicherheiten ausgegeben.

- Durch die Haftungskette vom Bund herab bis zu den Gemeinden gelten Kommunen in Deutschland als insolvenzunfähig.

- Die Kreditvergabe erfolgt durch Geschäfts- und Pfandbriefbanken, Versicherungen und öffentlich-rechtliche Institute.

- Pfandbriefbanken refinanzieren sich durch mündelsichere Bundesobligationen.

Kommunalkredit ohne Sicherheit

Kommunalkredite werden ohne die Stellung von Sicherheiten vergeben. Hintergrund ist die Überlegung, dass die Kreditnehmer, die Kommunen oder Länder, mit ihrem gesamten Vermögen, einschließlich der Steuereinnahmen, für die Zinszahlung und Tilgung haften. Gemäß § 87 Abs. 6 Gemeindeordnung (GemO) dürfen die Kommunen keine Sicherheiten stellen. (1) Es bedarf immer der Zustimmung der aufsichtsbehördlichen Instanzen, in der Regel der Finanzministerien der Länder.

Voraussetzung für die Aufnahme eines Kommunalkredits ist der Umstand, dass die notwendigen Gelder für die Rückführung bestehender Kredite nicht aus den Steuereinnahmen und sonstigen Einnahmen erwirtschaftet werden können.

Gewährung des Kommunalkredits

Kommunalkredite gelten als Kassenkredite und werden fast ausnahmslos durch Geschäfts- und Hypothekenbanken sowie öffentlich-rechtliche Kreditinstitute, auch der KfW, gewährt. Kommunalkredite müssen zum einen seitens der Banken nicht mit Eigenkapital unterlegt sein, zum anderen entfällt zu großen Teilen die Meldepflicht. Dieser spezielle Sachverhalt führt dazu, dass sich die Verzinsung dieser Darlehen auf niedrigstem Niveau bewegen kann. Die Erleichterungen bei der Kreditvergabe resultieren aus der Insolvenzunfähigkeit der öffentlichen Hand. Durch den Finanzausgleich ist darüber hinaus sichergestellt, dass eine Zahlungsunfähigkeit im betriebswirtschaftlichen Sinn nicht eintreten kann.

Dieser Umstand besteht allerdings nur, solange aus Landessicht eine uneingeschränkte Verpflichtung zur Haftung gegenüber der Kommune respektive des Bundes gegenüber den Bundesländern besteht. Die Haftungsverpflichtung des Bundes gegenüber den Ländern und der Länder gegenüber den Kommunen führt dazu, dass auch auf Gemeindeebene das gleiche Rating gilt, wir für den Bund.

Mit sinkendem Kreditbedarf kommt auf kleinere Gemeinden jedoch ein Problem zu. Die Tranchen für Kommunalkredite setzen Mindestgrößen voraus. Bei Kommunalobligationen beträgt das Mindestvolumen 150 Millionen Euro, bei Schuldscheindarlehen und Kommunalanleihen zehn Millionen Euro. Als Konsequenz daraus gab es in der jüngeren Vergangenheit eine gemeinsame Kreditaufnahme mehrerer Kommunen, beispielsweise die NRW-Städteanleihe im Jahr 2014.

Verteilung der Gemeindeverschuldung

Die Studie „Kommunales Zins- und Anlagemanagement in der Niedrigzinsphase“ der DZ Hyp und DZ Privatbank aus dem Jahr 2018 offenbart interessante Fakten. (3)

Gegliedert nach Verschuldung je Einwohner der Gemeinden ergeben sich völlig unterschiedliche Ansätze. So setzen 44 Prozent der Kommunen mit mehr als 2.500 Euro Verschuldung pro Einwohner auf Zinsbindungen von 30 Jahren zur Zinssicherung. Bei Gemeinden mit weniger als 500 Euro Verschuldung pro Kopf sinkt diese Zahl auf fünf Prozent.

64 Prozent der Gemeinden mit einer Verschuldung von weniger als 500 Euro pro Einwohner betreiben ein aktives Zins- und Schuldenmanagement. Bei den hoch verschuldeten Kommunen greifen 81 Prozent darauf zurück.

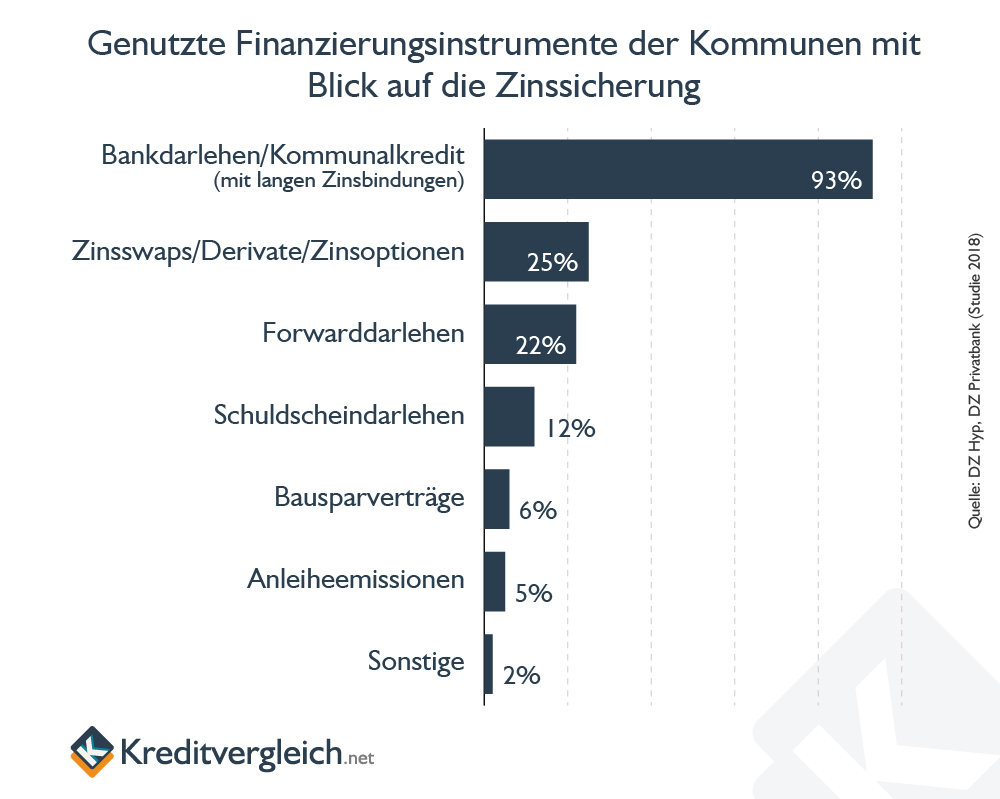

Es stellt sich auch die Frage, welche Art der Zinssicherung bei Kreditaufnahmen die Kommunen priorisieren. Dabei spielt der Verschuldungsgrad jedoch keine Rolle:

Kommunen mit einer Verschuldung von mehr als 1.700 Euro pro Kopf setzen dabei zu 100 Prozent auf Bankdarlehen und Kommunaldarlehen. Von den Kommunen mit geringerem Verschuldungsgrad sind es dagegen nur 91 Prozent.

Den Liquiditätsbedarf selbst planen 73 Prozent erst, wenn Bedarf entsteht. 24 Prozent gehen dagegen strategisch vor und berücksichtigen auch Marktlage und Zinsaussicht.

Der Verschuldung auf der einen Seite steht das Anlagemanagement gegenüber. Investitionen in Immobilien und Sachwerte stehen hier mit 37 Prozent an erster Stelle, Anleihen und zinssichere Anlagen rangieren mit 33 Prozent auf Platz Zwei. Weitere Anlageformen sind wie folgt positioniert:

- Längerfristige sonstige Anlagen: 30 Prozent (Rang 3)

- Nachhaltige Investments und Unternehmensanleihen: Je 9 Prozent (Rang 4)

- Aktien und Fonds: 5 Prozent (Rang 5)

Das Schlusslicht mit zwei Prozent bilden risikobehaftete Anlageformen.

Wie profitiert der Anleger von Kommunalkrediten?

Auch wenn die Darlehen von Banken ohne Sicherheiten an die Kommunen vergeben werden, besteht durchaus ein Refinanzierungsbedarf. Pfandbriefbanken refinanzieren sich durch Kommunalobligationen. Diese genießen in Bezug auf Sicherheit einen tadellosen Ruf und sind gemäß Paragraf 1807, Abs. 1 BGB als mündelsicher eingestuft. (2)

Sonderform Österreich

In Österreich wurde im Jahr 1958 die Kommunalkredit Austria AG gegründet, ein staatliches Unternehmen. Die AG bietet auch in Deutschland privaten Anlegern Festgelder für die Finanzierung kommunaler Projekte. Hinsichtlich der Haftung liegen zwischen einer deutschen Kommunalobligation und dem österreichischen Festgeld jedoch Welten. Während deutsche Kommunen insolvenzunfähig sind, haften die österreichischen Gemeinden als juristische Person durchaus mit ihrem konkursfähigen Vermögen. Als konkursfähiges Vermögen gelten aber nur die Vermögenswerte, die nicht der Erfüllung hoheitlicher Aufgaben dienen. Die Konkursmasse fällt im Rahmen einer Gemeindeinsolvenz eher übersichtlich aus. Die Gläubiger müssen also im Falle einer Insolvenz mit einem Totalausfall rechnen.

Quellen und weiterführende Links

(1) Gemeindeordnung – § 87 Abs. 6 Kreditaufnahmen

(2) Bürgerliches Gesetzbuch – § 1807 Art der Anlegung

(3) Universität Leipzig, DZ Hyp, DZ Privatbank – Kommunales Zins- und Anlagemanagement in der Niedrigzinsphase