Steuern sparen mit selbst genutzter Immobilie

Makler und Bauträger sahen für die Jahre nach 2006 traurige Zeiten für die Immobilienwirtschaft aufkommen. Grund war die ersatzlose Streichung der staatlichen Förderung für den Erwerb selbst genutzten Immobilieneigentums im Rahmen des Paragrafen 10e EStG.

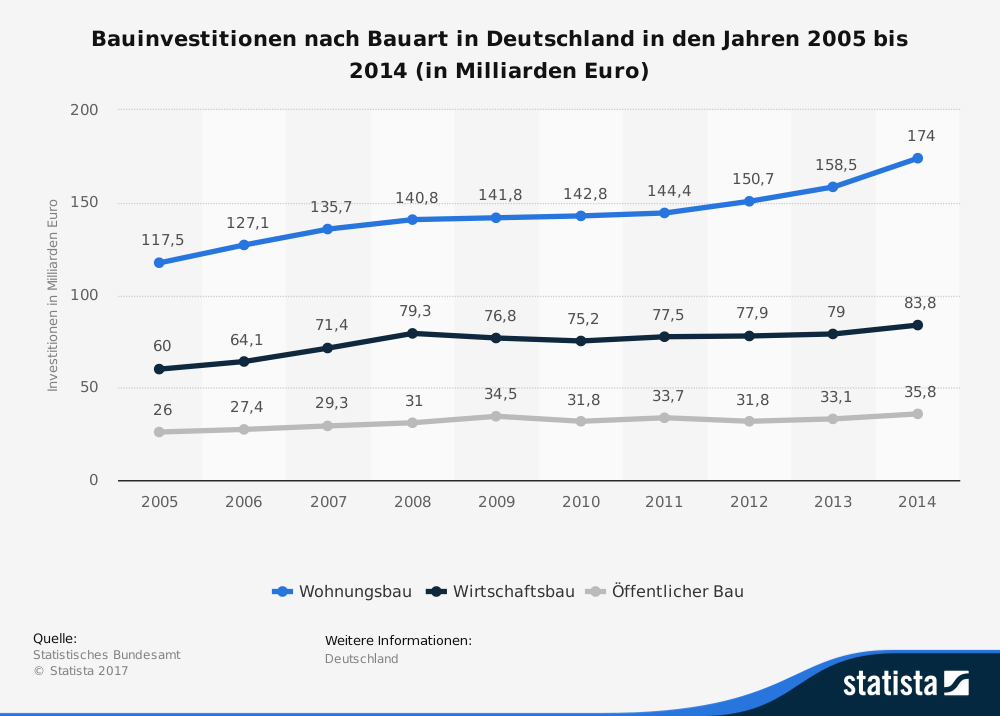

Mit dem Wegfall sahen sie den Wachstumsmotor für den Markt selbst genutzter Immobilien komplett wegbrechen. Rückblickend hat sich diese Befürchtung jedoch nicht bestätigt. Die nachfolgende Grafik zeigt, dass im Sektor Neubau der Trend ungebrochen nach oben ging und wir können davon ausgehen, dass es sich nicht nur um die Erstellung von Mietwohnungen handelte.

Quelle: Statista

Die Veränderung des Zinsniveaus beim Baugeld, welche in ein lang anhaltendes historisches Tief der Hypothekenzinsen mündete, bot Erwerbern seit 2009 reichlich finanziellen Spielraum, um auch ohne Steuervorteile den Traum vom Eigenheim zu verwirklichen.

Die Aussage, dass es in Deutschland keine Möglichkeiten mehr gibt, bei selbst genutzten Immobilien Steuern zu sparen, ist jedoch falsch. Dabei muss allerdings zwischen zwei Modalitäten unterschieden werden. Zum einen lassen sich im Rahmen staatlicher Subventionen Steuern sparen, zum anderen durch Senkung der mit dem Erwerb verbundenen Steuer.

Die Grunderwerbsteuer ist Ländersache. Trotz einer fast flächendeckenden Erhöhung zum 1. Januar 2015 bestehen in der Höhe immer noch gravierende Unterschiede, wie die nachfolgende Tabelle zeigt:

| Grunderwerbsteuersätze der Bundesländer 2025 | |

|---|---|

| Bundesland | Grunderwerbsteuer |

| Baden-Württemberg | 5,00 Prozent |

| Bayern | 3,50 Prozent |

| Berlin | 6,00 Prozent |

| Brandenburg | 6,50 Prozent |

| Bremen | 5,00 Prozent |

| Hamburg | 5,50 Prozent |

| Hessen | 6,00 Prozent |

| Mecklenburg-Vorp. | 6,00 Prozent |

| Niedersachsen | 5,00 Prozent |

| NRW | 6,50 Prozent |

| Rheinland-Pfalz | 5,00 Prozent |

| Saarland | 6,50 Prozent |

| Sachsen | 5,50 Prozent |

| Sachsen-Anhalt | 5,00 Prozent |

| Schleswig-Holstein | 6,50 Prozent |

| Thüringen | 5,00 Prozent |

Verbraucher fahren nicht selten zehn Kilometer oder mehr, um bei einem Sonderangebot eines Großmarktes ein Schnäppchen zu machen. Wer plant, eine Immobilie im Grenzgebiet Baden-Württembergs zu Bayern zu erwerben, sollte durchaus auch einmal die Angebote im Freistaat unter die Lupe nehmen.

Immerhin macht der Unterschied in der Grunderwerbsteuer bei einem Kaufpreis von 300.000 Euro stolze 4.500 Euro aus – mindestens die Anzahlung für die neue Einbauküche.

Wer nicht unbedingt in Berlin Mitte leben möchte, sondern die Randgebiete bevorzugt, ist gut beraten, auch einmal im benachbarten Brandenburg die Augen offen zu halten – die Differenz bei der Grunderwerbsteuer beträgt hier immerhin ein volles Prozent.

Der Bauträgertrick

Bauträger tendieren immer wieder dazu, den Käufern ein Objekt durch die Trennung des Kaufvertrages für das Grundstück und das Objekt selbst schmackhaft zu machen. Das Argument lautet, dass dann nur die Grunderwerbsteuer auf die Grundstückskosten anfiele.

Die Finanzämter haben sich in diesem Zusammenhang als lernfähig erwiesen. Damit dieses Konstrukt tatsächlich anerkannt wird und keine Grunderwerbsteuer im Nachgang auch auf die Erstehungskosten für das Objekt erhoben wird, müssen zwei Sachverhalte gegeben sein:

- Zwischen dem Kaufdatum des Grundstücks und dem Beginn der Bauarbeiten muss ein ausreichend langer Zeitraum liegen (leider nicht gerichtlich definiert).

- Grundstücksverkäufer und Bauträger dürfen in keiner Weise geschäftlich miteinander verflochten sein.

Wer zunächst ein Grundstück erwirbt und „irgendwann“ einen Architekten mit der Bauplanung beauftragt, ist auf dem richtigen Weg.

Bestandsimmobilie billiger rechnen

Bestandsimmobilien werden selten „nackt“ verkauft, häufiger mit „Zubehör“. Dazu zählen beispielsweise

- Einbauküche

- Einbauschrank

- Pergola oder Markise

Es ist völlig legitim, dass dieses Zubehör im Kaufvertrag als separater Bestandteil des Kaufpreises ausgewiesen wird. Dabei ist aber darauf zu achten, dass ein realistischer Preis für die Sonderausstattung festgelegt wird und das Zubehör im Anhang des Kaufvertrages mit Preis noch einmal gesondert ausgewiesen wird.

In diesem Fall setzt das Finanzamt die Grunderwerbsteuer auf den reinen Kaufpreis des Hauses fest. Kostet das Objekt beispielsweise 300.000 Euro und im Kaufvertrag werden eine Einbauküche mit einem Wert von 10.000 Euro sowie eine Markise im Wert von 5.000 Euro gesondert ausgewiesen, beträgt der steuerpflichtige Kaufpreis entsprechend 285.000 Euro.

Sonderfall Eigentumswohnung

Wohnungseigentümer sind gehalten, Instandhaltungsrücklagen zu bilden. Mit dem Verkauf der Wohnung geht der Anteil der bereits geleisteten Instandhaltungsrücklagen auf den neuen Erwerber über, das Geld ist weg.

Um dem entgegenzuwirken, fließen die Instandhaltungsrücklagen in den Kaufpreis ein und erhöhen damit die Grunderwerbsteuer. Dies lässt sich umgehen, wenn im Kaufvertrag explizit darauf hingewiesen wird, dass der Kaufpreis eine Summe X für die Instandhaltungsrücklagen enthält. Dadurch mindert sich ebenfalls der Kaufpreis der Immobilie um diesen Betrag und folglich auch die Grunderwerbsteuer.

Denkmalimmobilien – das exklusive Steuersparmodell

In den Innenstädten gerade größerer Gemeinden finden sich immer mehr Wohnhäuser, die zwar einerseits den Charme längst vergangener Zeiten, andererseits jedoch ein Innenleben bieten, welches nach dem neuesten Stand der Bautechnik erstellt wurde.

Die Rede ist von denkmalgeschützten Gebäuden. Der Erwerb einer solchen Wohnung kostet den Käufer zwar etwas mehr als der Erwerb einer klassischen Bestandsimmobilie, dafür kann er aber auch kräftig Steuern sparen.

Die Paragrafen § 7i EStG und § 7h EStG. sehen vor, dass der Erwerber über einen Zeitraum von zehn Jahren jeweils neun Prozent der Kosten abschreiben kann, die auf die Sanierung des Gebäudes entfallen sind (1)(2).

Dabei sollte sich der Käufer aber vom Verkäufer anhand der Unterlagen des Finanzamtes vor Unterzeichnung des Kaufvertrages aber die tatsächlich abschreibungsfähige Summe bestätigen lassen.

Liegt diese Bestätigung des Finanzamtes noch nicht vor, kann es bei der Abgabe der ersten Steuererklärung zu einem bösen Erwachen kommen, wenn die Steuerbehörden nicht die geplanten Sanierungsaufwendungen in voller Höhe anerkennen.

Beim Erwerb einer denkmalgeschützten Immobilie sollten sich die Käufer trotz aller steuerlichen Vorteile aber auch darüber im Klaren sein, dass die Denkmalschutzbehörde bei jeder künftigen Renovierung oder baulichen Veränderung das letzte Wort besitzt.

Wohn-Riester: Vom unbekannten Wesen zu Riester-Sparers Liebling

Mit der Einführung von Wohnriester waren alle Beteiligten überfordert. Der Vertrieb tat sich schwer damit, die spätere Besteuerung zu erläutern, die Verbraucher verstanden das zugrunde liegende Prinzip einfach nicht.

Gerade einmal 22 Tausend Verträge kamen im Jahr 2008 zustande. Wie sehr sich Wohn-Riester aber inzwischen bei den Sparern etabliert hat und welche Beliebtheit diese spezielle Form der staatlichen Wohnungsförderung heute erfährt, zeigen die Zahlen für das Jahr 2014: Der Bestand umfasst inzwischen 1,377 Millionen Wohn-Riester-Verträge (3).

| Jahr | Bestand der Riester-Verträge |

|---|---|

| 2008 | 22.000 |

| 2009 | 197.000 |

| 2010 | 460.000 |

| 2011 | 724.000 |

| 2012 | 953.000 |

| 2013 | 1.154.000 |

| 2014 | 1.377.000 |

| 2015 | 1.564.000 |

| 2016 | 1.691.000 |

Quelle: Bundesminsiterium für Arbeit und Soziales (BMAS)

Das Finanzamt führt im Rahmen der Steuererklärung bei der Riesterförderung die sogenannte Günstigerprüfung durch. In diesem Fall berechnet die Behörde, ob es für den Sparer günstiger ausfällt, wenn er die Zulagen erhält, oder ob der steuerliche Vorteil durch einen Sonderausgabenabzug höher ausfällt.

Bis zu 2.100 Euro können Immobilienerwerber über die Riesterförderung so steuerlich für den Eigenheimerwerb geltend machen. Mit der umfasssenden Reform der Wohn-Riester-Förderung wurde der Weg geebnet, dass die Zahl der Nutzer auch weiter steigen wird.

Für eine vierköpfige Familie mit einem Verdiener und zwei nach 2008 geborenen Kindern bedeutet die Förderung über Wohn-Riester eine Entlastung von mindestens 908 Euro. Hier noch einmal die Zulagenvoraussetzungen in der Übersicht:

- Sparanteil 4% des Vorjahresbruttos für unmittelbar Begünstigte

- Mindestens 60 Euro pro Jahr für mittelbar Begünstigte (nicht erwerbstätige Ehepartner)

- Zulage pro Erwachsenem 154 Euro pro Jahr

- Zulage für vor dem 1.1.2008 geboren Kinder 185 Euro pro Jahr

- Zulage für nach dem 1.12.2007 geborene Kinder 300 Euro pro Jahr

- Einmaliger Berufseinsteigerbonus 200 Euro

Die Wohnungsbauprämie – es gibt sie immer noch

Die älteste staatliche Förderung, die Wohnungsbauprämie (WoP), eingeführt im Jahr 1952, erfreut sich nach wie vor recht großer Beliebtheit. Die Förderung mag zwar nicht so umfangreich ausfallen und bei einer sanierten Immobilie sowie auch hinter der Riesterförderung zurückstehen.

Dennoch ist sie ein weiterer Baustein in der Gruppe staatliche Subventionen für das Eigenheim. In welchem Umfang sie genutzt wird, zeigt die nachfolgende Tabelle:

| Jahr | Ausgaben in Mio. € |

|---|---|

| 2005 | 492,7 |

| 2006 | 500,3 |

| 2007 | 453,3 |

| 2008 | 458,1 |

| 2009 | 440,1 |

| 2010 | 514,5 |

| 2011 | 525,0 |

| 2012 | 486,0 |

| 2013 | 354,4 |

| 2014 | 341,7 |

| 2015 | 364,6 (Soll) |

Quelle: Wikipedia

Bei der WoP handelt es sich zwar nicht um eine steuerliche Erleichterung, aber um eine staatliche Zulage. Dem Eigenheimerwerber kann es am Ende gleich sein, wie das Geld bezeichnet wird, mit dem ihn der Staat bei der Finanzierung unterstützt.

Die Voraussetzungen

Grundsätzlich hat jeder in Deutschland lebende Bürger ab dem 16. Lebensjahr einen gesetzlichen Anspruch auf diese Prämie (4). Der Staat bezahlt diese Leistung im Rahmen eines Bausparvertrages. Voraussetzung ist, dass der Bausparvertrag auch einer wohnwirtschaftlichen Verwendung zugeführt wird.

Eine Ausnahme gilt allerdings, wenn der Prämienberechtigte vor Abschluss das 25. Lebensjahr noch nicht vollendet hatte und es sich um den Erstvertrag handelt. Die Höhe der Prämie beträgt 8,8 Prozent und wird jährlich ausgezahlt, wenn sich der Sparbeitrag auf mindestens 50 Euro im Jahr belief.

Der Staat fördert eine Sparleistung von maximal 512 Euro pro Person und pro Jahr. Die Wohnungsbauprämie muss jedes Jahr neu beantragt werden. Eine Familie mit zwei Kindern über 16 kann also 2.048 Euro jährlich staatlich gefördert anlegen, sofern die Einkommensvoraussetzungen gegeben sind.

Der Vertrag muss mindestens eine Dauer von sieben Jahren aufweisen, wobei die Anspardauer sechs Jahre beträgt, gefolgt von einem Ruhejahr. Sind alle Voraussetzungen erfüllt, bekommt jeder Sparer maximal 45,06 Euro vom Staat als Zuschuss ausbezahlt (512€ * 8,8%).

Die Einkommensgrenzen

Das zu versteuernde Einkommen darf bei Alleinstehenden 25.600 Euro im Jahr, bei Verheirateten 51.200 Euro nicht übersteigen. Das klingt zunächst wenig, allerdings spielt bei der Einkommensbetrachtung noch ein anderer Faktor eine Rolle – die Anzahl der Kinder.

Das mögliche Bruttoeinkommen eines Alleinstehenden mit drei Kindern als Richtwert erhöht sich auf 44.415 Euro, bei Verheirateten mit zwei Kindern beispielsweise auf 78.415 Euro. Damit fällt der Kreis der Prämienberechtigten deutlich größer aus als auf den ersten Blick.

Handwerker – jetzt auch für Privatpersonen steuerlich absetzbar

Mit der Einführung der steuerlichen Absetzbarkeit haushaltsnaher Dienstleistungen können auch Privatpersonen die Handwerkerrechnungen oder die Kosten für den Gärtner von der Steuer absetzen. Der Fiskus erkennt hier bis zu 20 Prozent der Kosten, maximal 1.200 Euro im Jahr an.

Folglich können in diesem Bereich bis zu 6.000 Euro im Jahr steuermindernd angegeben werden. Damit die Abzugsfähigkeit greift, müssen die Auftraggeber aber einige Punkte beachten:

- Der Betrag muss überwiesen werden, die Kopie des Überweisungsträgers gilt als Nachweis. Eine Barzahlung gegen Rechnung ist nicht möglich.

- Die Rechnung selbst muss genau auflisten, welche Kosten für die handwerklichen Tätigkeiten und welche Kosten für die steuerlich nicht abzugsfähigen Materialien angefallen sind.

- Mietkosten, beispielsweise für den Möbelwagen, Fahrtkosten und Gerätekosten können ebenfalls steuerlich geltend gemacht werden.

Fazit

Nach wie vor bietet die eigengenutzte Immobilie die Möglichkeit, den Staat an der Finanzierung zu beteiligen. Auch wenn die Standortwahl und die Optionen, im Rahmen des Kaufvertrages den Kaufpreis und damit die Grunderwerbsteuer zu senken, nur ein einmaliges Vorgehen darstellen, ist es zumindest ein Einstieg.

Gerade Wohnriester bietet jedoch eine hervorragende Möglichkeit, den Fiskus über viele Jahre hinweg an der Finanzierung der eigenen vier Wände mitwirken zu lassen.

Autor: Uwe Rabolt

Redaktion: Marc Opitz

Quellen und weiterführende Informationen

(1) Bundesministerium der Justiz und für Verbraucherschutz – Einkommensteuergesetz (EStG), § 7i Erhöhte Absetzungen bei Baudenkmalen

(2) Bundesministerium der Justiz und für Verbraucherschutz – Einkommensteuergesetz (EStG), § 7h Erhöhte Absetzungen bei Gebäuden in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

(3) Bundesminsiterium für Arbeit und Soziales (BMAS) – Statistik zur privaten Altersvorsorge

(4) Bundesministerium der Justiz und für Verbraucherschutz – Wohnungsbau-Prämiengesetz (WoPG 1996), § 3 Höhe der Prämie