S-Kreditpartner Autokredit

S-Kreditpartner unterstützt nicht nur Sparkassen innerhalb der Sparkassen-Finanzgruppe, sondern arbeitet auch im Rahmen von Finanzierungen mit über 500 Händler der Auto- und Freizeitfahrzeugbranche zusammen. Zur Angebotspalette zählt der S-Autokredit, der eine Finanzierungsmöglichkeit für Fahrzeuge aller Art darstellt. Das Produkt präsentiert sich marktfähig, überzeugt in den wichtigsten Punkten, zeigt aber dennoch einige Schwächen. In unserem Testbericht finden Sie alle Details zum S-Autokredit von S-Kreditpartner!

Konditionen

Daten im Überblick

- Anbieter:

- S-Kreditpartner GmbH

- Produkt:

- S-Autokredit

- Verwendung für:

-

- Autokauf

- Nettodarlehensbetrag:

- Ab 2.500 € bis 80.000 €

- Laufzeit:

- Von 12 bis 120 Monaten

- Effektivzins p.a.:

- Ab 5,99 % bis 9,99 %

- Sollzins p.a.:

- Ab 5,83 % bis 9,56 %

- Anzahl der Raten

- von 12 bis 120

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- S-Kreditpartner GmbH

- Anschrift der Bank:

- Prinzregentenstraße 25

10715 Berlin - Telefonnummer der Bank:

- Tel: +49 (0)30-620080400

- Faxnummer der Bank:

- Fax: +49 (0)30-620080401

- E-Mail der Bank:

- E-Mail: info@s-kreditpartner.de

- Zuständige Aufsicht:

- Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 10.000 €

- Laufzeit:

- 78 Monate

- Sollzins p.a.:

- 9,33%

- Effektivzins p.a.:

- 9,74%

- Monatl. Rate:

- 171,47 €

- Gesamtsumme:

- 13.374,71 €

Interessante Produktdetails

- Umschuldung möglich:

- Nein

- Sondertilgung möglich:

- Sondertilgungen sind jederzeit kostenfrei möglich und müssen mindestens die Höhe einer vereinbarten Rate haben.

- Ratenstundung:

- Ratenstundung nur u.U. und nach persönlicher Absprache möglich.

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Telefon

- Postweg

- Fax

- Speziel Autokredit:

- Einlieferung des Fahrzeugscheins ist notwendig!

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Kreditzusage:

- Keine Angabe

- Art der Legitimation:

-

- Postident

- Filialbesuch

Stand: 02.04.2025

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Jederzeit kostenfreie und beliebig viele Sondertilgungen

- Kostenfreie vorzeitige Kreditablöse möglich

- Restschuldversicherung wird optional angeboten

- Marktfähiges Laufzeit- und Summenangebot

Contra

- Ratenstundungen nur bedingt möglich

- Für Kreditaufnahme muss Sparkassen-Girokonto vorhanden sein oder aufgenommen werden

- Fahrzeugbrief muss eingesendet werden

- Kein VideoIdent möglich

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 2.95 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 0.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 0.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 5.00 |

| Unterlagen | 5% | 1.80 |

| Preis-Leistungsverzeichnis | 15% | 1.00 |

| AGB | 15% | 5.00 |

| Aufbereitung der Dokumente | 15% | 3.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 15% | 3.00 |

| Abtretung des Kfz-Briefs | 40% | 0.00 |

| Produkteigenschaften | 15% | 4.10 |

| Maximale Laufzeit | 15% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 4.00 |

| Umschuldung möglich | 5% | 0.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 5.00 |

| Zweckbindung bringt Zinsvorteil | 5% | 0.00 |

| Einschränkungen beim Kauf | 5% | 0.00 |

| Rückzahlungsphase | 15% | 2.90 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 3.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 5.00 |

| Service | 10% | 2.60 |

| Kundenkonto online | 20% | 0.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 4.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 4.00 |

| Zinsen | 50% | 1.04 |

| Bestmöglicher Effektivzins | 30% | 1.12 |

| Bester 2/3-Effektivzins | 70% | 1.00 |

| Gesamtbewertung | 2.07 | |

| Stand: 02.04.2025 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Autokredit |

||

Wer kann beantragen?

Den S-Kreditpartner Autokredit kann beantragen, wer die folgenden Bedingungen erfüllt:

- mindestens 18 Jahre alt

- Hauptwohnsitz in Deutschland

- Girokonto bei Sparkasse

Test

Zinsen

Beim S-Kreditpartner S-Autokredit orientiert sich die Höhe der Zinsen nicht an der Bonität des Kreditnehmers. Das bedeutet, dass der Kredit nicht bonitätsabhängig vergeben wird. Trotz allem erfolgt eine Überprüfung der wirtschaftlichen und persönlichen Voraussetzungen für die Kreditvergabe.

Der gebundene Sollzinssatz liegt bei mindestens 5.83 Prozent p.a. und maximal 9.56 Prozent jährlich. Beim effektiven Jahreszins gibt S-Kreditpartner einen Zinssatz von 5.99 Prozent bis 9.99 Prozent auf. Im Vergleich zur Konkurrenz sind das eher hohe Werte, die durchaus die Überlegung zulassen, ob dieses Angebot genutzt werden soll oder nicht. Im Rahmen dieser Überlegungen sollten aber noch weitere Eckdaten berücksichtigt werden, auf die wir im Test noch zu sprechen kommen.

Das repräsentative Beispiel für das Angebot stellt sich folgendermaßen zusammen:

- Darlehensbetrag: 10.000 € Euro

- Laufzeit: 78 Monate

- Sollzins p.a.: 9.33 Prozent

- Effektivzins p.a.: 9.74 Prozent

Die Angabe dieses repräsentativen Beispiels ist in § 6a, Abs. 4 der Preisangabenverordnung (PAngV) genau geregelt. Der Kreditnehmer soll anhand dieses Beispiels sehen können, zu welchen Konditionen zwei Drittel aller Kreditinteressenten, also eine Mehrheit, das beispielhafte Angebot von S-Kreditpartner nutzen können.

Eine Vermittlungsgebühr oder eine Bereitstellungsgebühr müssen für diesen Kredit nicht entrichtet werden.

Zwischenfazit

Der bonitätsunabhängige Zinssatz beim S-Autokredit bewegt sich auf einem vergleichsweise eher hohen Niveau. Als Kreditinteressent muss man überlegen, ob dieses Angebot für eine große Autofinanzierung genutzt werden soll oder nicht beziehungsweise ob die nachfolgend aufgezeigten Vorteile überwiegen.

Produkteigenschaften

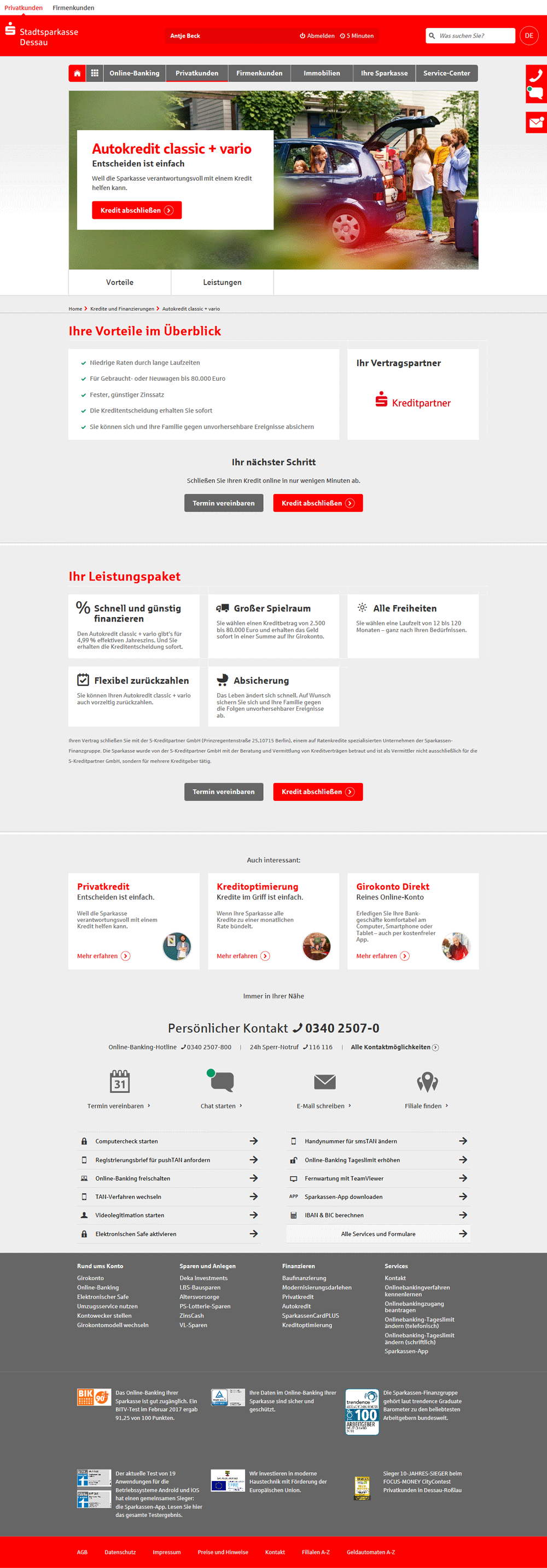

Der S-Autokredit ist wie der S-Privatkredit ausschließlich für Kunden der Sparkasse geeignet. Der Kredit muss online beantragt werden und der Kreditinteressent hat zur Antragsstrecke nur dann Zugang, wenn er bei der Sparkasse Kunde ist und das Online-Banking nutzt. Alternativ kann noch spontan ein Girokonto bei der Sparkasse beantragt werden.

Die maximale Kreditsumme beim S-Kreditpartner S-Autokredit beträgt 80.000 Euro. Soll nur eine geringe Summe finanziert werden, dann wäre dies schon ab 2.500 Euro möglich. Mit dieser Betragsspanne liegt S-Kreditpartner in einem guten Mittelfeld auf dem Markt, mit der niedrigen Einstiegssumme hebt er sich sogar von dem ein oder anderen Wettbewerber positiv ab.

Der Kreditnehmer hat die Möglichkeit, den Darlehensbetrag frei zu wählen. Er kann eine Vollfinanzierung vornehmen, aber auch beim Autohändler anzahlen und lediglich einen Teil der Kosten für die Autofinanzierung über den Kredit aufbringen. Bezüglich der Laufzeit gibt es ebenfalls einen großzügigen Spielraum, der genutzt werden kann. Finanziert werden kann für 12 bis maximal 120 Monate.

Auf der Internetseite von S-Kreditpartner beziehungsweise der Sparkasse lässt sich im Bereich der Kredite ein kleines Rechentool finden, mit dem der Kreditinteressent die benötigte Darlehenssumme und Laufzeit festlegt. Anhand der Kombination von Kreditbetrag und Laufzeit werden eine vorläufige monatliche Rate sowie der zu zahlende Gesamtbetrag angegeben. Hier muss aber berücksichtigt werden, dass die Bonität des Kreditnehmers noch nicht einberechnet wurde und daher mit einem einheitlichen Zinssatz gerechnet wird. Wie hoch der Zinssatz und somit auch die monatliche Rate im Endeffekt wirklich sind, steht erst dann fest, wenn ein individuelles Angebot ausgearbeitet werden konnte.

Wurde das Antragsformular ausgefüllt, ist die erste Zusage über S-Kreditpartner relativ schnell eingegangen. Laut Angaben des Bankhauses dauert dies nur wenige Minuten. Allerdings ist diese Zusage noch nicht bindend, sondern nur eine vorläufige Entscheidung. Eine feste Kreditzusage wird dann getroffen, wenn alle Unterlagen geprüft und die Verträge unterschrieben sind. Die Abfrage der Schufa erfolgt im Rahmen der Kreditbeantragung automatisch, nachdem der Kreditinteressent dieser Abfrage zugestimmt hat.

Da es sich um einen zweckgebundenen Kredit handelt, ist der S-Autokredit nur für die Finanzierung von Fahrzeugen verwendbar. Andere Güter können damit nicht finanziert werden. Als Zielgruppe sieht er Privatpersonen vor. Auch Rentner gehören zur Zielgruppe, wenn sie in der Lage sind, den Kredit bis zu ihrem 75. Geburtstag vollständig zurückzuzahlen. Damit erschöpft sich die Zielgruppe rund um den S-Autokredit bereits, da Studenten, Arbeitslose, Freiberufler, Selbständige und Unternehmen nicht von diesem Kredit profitieren können.

Zwischenfazit

Die Auswahl bei der möglichen Darlehenssumme und Laufzeit sprechen für den S-Autokredit von S-Kreditpartner. Nachteilig ist die Tatsache, dass ausschließlich Privatpersonen vom Angebot profitieren.

Rückzahlungsphase

Wurde der Kredit ausgezahlt, beginnt die Rückführung der Kreditsumme über die monatlichen Raten im Folgemonat nach der Kreditauszahlung. S-Kreditpartner bietet die Option an, beim S-Autokredit Sondertilgungen vorzunehmen. Sie sind zu jeder Zeit möglich und verlangen nach keiner Gebühr. Interessant ist die Option der Sondertilgungen dann, wenn der Kredit vorzeitig abgelöst werden soll. Denn auch hier wäre eine kostenlose Regelung möglich. Eine Vorfälligkeitsentschädigung muss nicht gezahlt werden.

Wie oft die Sondertilgungen in Anspruch genommen werden sollen, kann der Kreditnehmer frei wählen. Berücksichtigt werden muss lediglich, dass die Höhe der Sondertilgungen mindestens der Höhe der monatlichen Rate entsprechen. Kleinstbeträge können somit nicht als Sondertilgung genutzt werden.

Soll eine Anpassung der monatlichen Raten vorgenommen werden, ist das beim S-Autokredit von S-Kreditpartner unter Umständen ebenfalls möglich. Der Geldgeber muss jedoch schriftlich darüber informiert werden, damit eine Änderung im Kreditvertrag vorgenommen werden kann. Ratenstundungen hingegen sind nicht als Option vorgesehen.

Um besonderen Vorkommnissen während der Rückzahlung entgegenwirken zu können, kann direkt während des Kreditantrags optional eine Restschuldversicherung gewünscht werden. Diese Versicherung greift dann, wenn der Kreditnehmer stirbt, arbeitsunfähig wird oder unverschuldet in die Arbeitslosigkeit rutscht. Als Versicherungsgesellschaft steht die Versicherungskammer Bayern hinter der Restschuldversicherung. Der Kreditnehmer ist nicht verpflichtet, diese Versicherung abzuschließen. Er kann sich auch eigenständig um eine Absicherung für den Kredit kümmern oder gar keine aufnehmen. Der Kunde hat daraus keine Nachteile.

Sollte es während der Rückzahlung Streitigkeiten mit dem Geldgeber geben, kann sich an einen sogenannten Ombudsmann gewendet werden. Er agiert als Streitschlichter zwischen beiden Parteien. Daher ist es für den Verbraucher wichtig, dass der Ombudsmann ordentlich im Impressum des Anbieters benannt ist. Auf der Internetseite von S-Kreditpartner ist das der Fall. Das gilt auch für die zuständige Aufsichtsbehörde.

Zwischenfazit

Mit dem S-Autokredit kann die Sparkasse vor allen Dingen in den Bereichen Sondertilgung und kostenlose vorzeitige Ablöse punkten. Flexibler könnte sich der Anbieter beziehungsweise die Sparkassen zeigen, wenn sie noch die Möglichkeit der Ratenstundung anbieten würden.

Service

Online-Kredite unterliegen einer Besonderheit. Sie werden vom Kreditnehmer eigenständig beantrag, ohne dass vorab eine persönliche Beratung stattfand. Maximal konnte sich der Kunde vorab telefonisch oder beispielsweise per Live-Chat nähere Informationen einholen. Daher ist es wichtig, dass auch online ein guter Service angeboten wird, damit der Kunde sich aufgehoben fühlt und seine Kreditaufnahme eigenständig durchführen kann.

Für den S-Autokredit bietet die Sparkasse eine Kundenhotline an, die an mehr als 40 Stunden pro Woche erreichbar ist. Die Mitarbeiter, die wir von der Kundenhotline kennenlernen durften, waren freundlich und kompetent. Sie haben unsere Fragen sachlich, aber auch zielgerichtet beantwortet. Bei einigen Fragen musste erst nachgeschaut werden

Für die Kontaktaufnahme mit dem Kundenservice ist neben dem Telefon auch ein Live Chat geschaltet. Zudem kann eine Kontaktaufnahme per E-Mail erfolgen. Die Sparkasse bietet eine App an, die für all jene konzipiert wurde, die am Online-Banking teilnehmen. S-Kreditpartner selbst stellt aber keine App zur Verfügung.

Der S-Autokredit kann zwar online beantragt werden, trotzdem kann die für den Kreditabschluss notwendige Legitimation nicht digital – also per VideoIdent – erfolgen. Stattdessen wird für die Legitimation des Kredites neben dem PostIdent-Verfahren auch die Legitimation in einer Filiale der Sparkasse vor Ort angeboten. Allerdings kann der Kredit elektronisch unterzeichnet werden. Trotzdem gibt es ohne VideoIdent Einschränkungen beim Thema Service.

Zwischenfazit

S-Kreditpartner beziehungsweise die Sparkassen bieten viele verschiedene Möglichkeiten für die Kontaktaufnahme und sind auch zeitlich gut erreichbar. Allerdings kann nur der Kreditantrag digital absolviert werden, nicht aber der Kreditabschluss. Würde an dieser Stelle der Service ausgebaut werden, hätten es die Kunden deutlich einfacher.

Antrag

Der S-Autokredit kann ausschließlich online beantragt werden. Das kann direkt über die Buttons hier auf dieser Seite geschehen. Im Folgenden stellen wir aber die Antragsstrecke über S-Kreditpartner direkt vor.

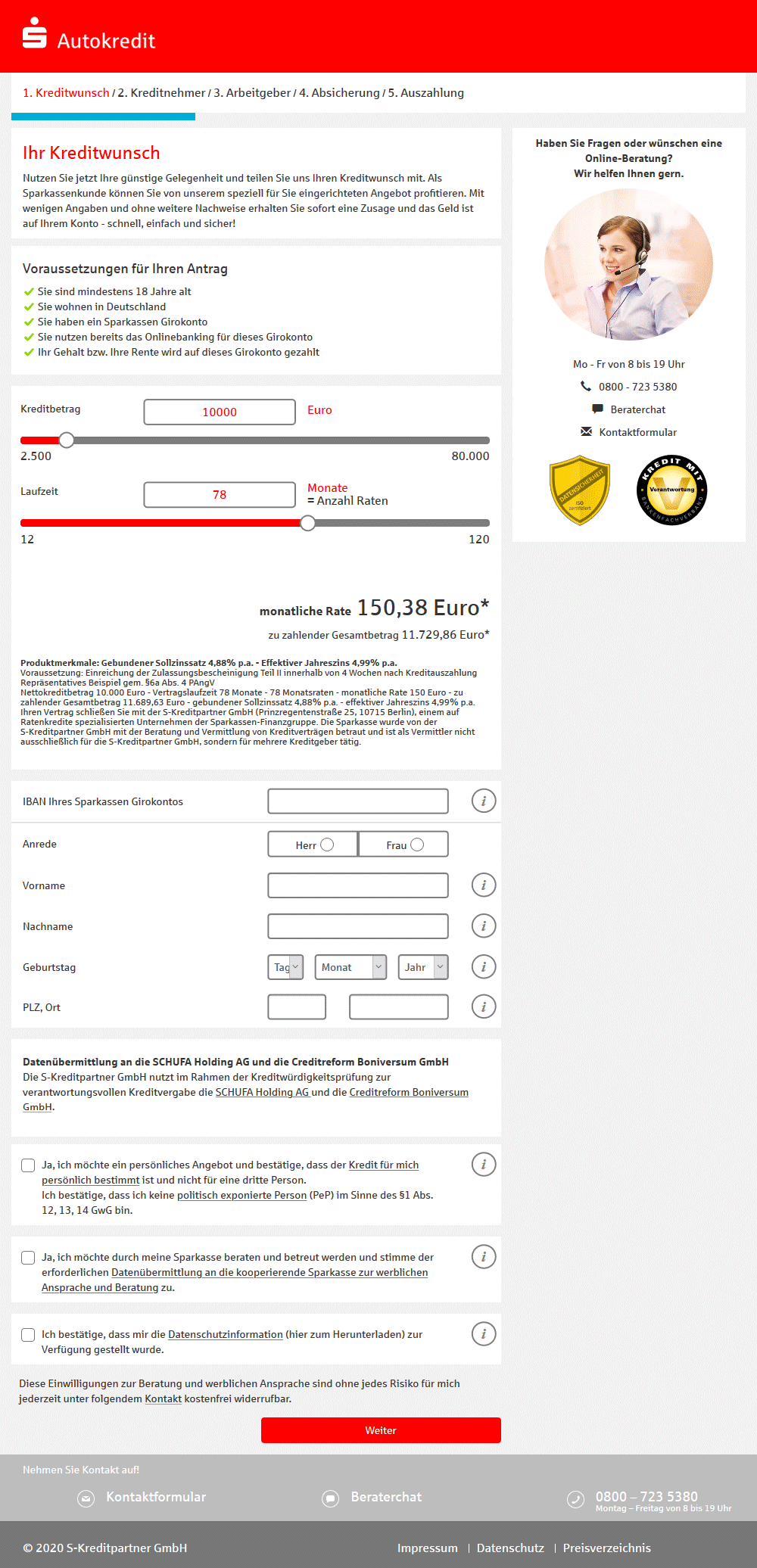

Zuerst werden in einem Rechentool auf der Website die gewünschte Finanzierungssumme sowie die Laufzeit angegeben. Darauf folgt die Abfrage persönlicher Daten, zum Beispiel zur IBAN des Sparkassen Girokontos sowie die Anrede, der Vorname, der Nachname, der Geburtstag und der Wohnort des Kreditnehmers. Zudem muss einer Datenübermittlung an die Schufa zugestimmt werden. Ferner wird abgefragt, ob eine persönliche Beratung stattfinden soll und ob der Kredit für den Kreditnehmer persönlich ist. Zudem erfolgt der Hinweis, dass die Bereitstellung des Angebotes kostenfrei und unverbindlich erfolgt.

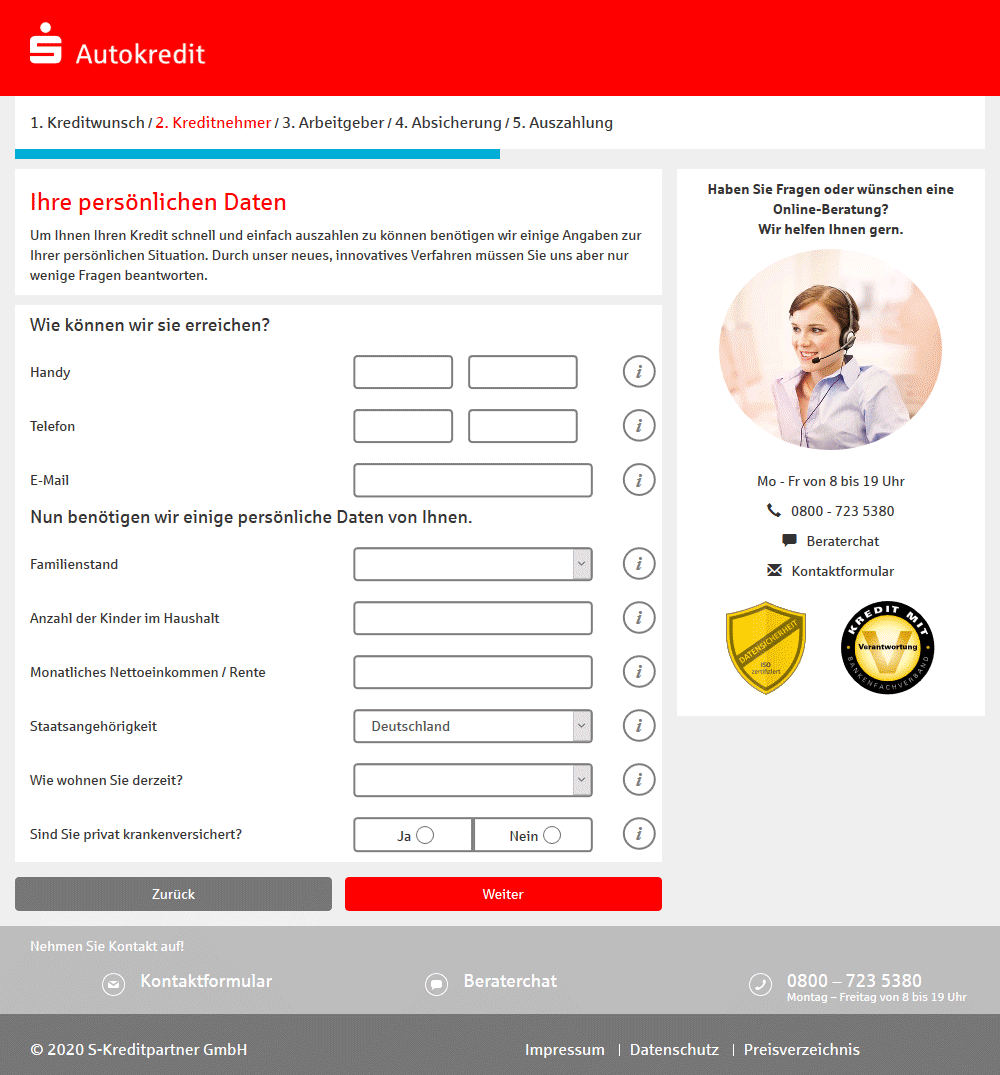

Erfolgt der Klick auf „Weiter“, öffnet sich die zweite Seite der Antragsstrecke. Hier werden von der Sparkasse persönliche Daten abgefragt. Dazu gehören Kontaktdaten wie Handynummer, Telefonnummer und E-Mail sowie Angaben zum Familienstand, zu der Anzahl der im Haushalt lebenden Kinder, dem monatlichen Einkommen, der Staatsangehörigkeit und den Wohnverhältnissen. Zudem muss angegeben werden, ob eine private Krankenversicherung vorliegt oder ob man gesetzlich krankenversichert ist.

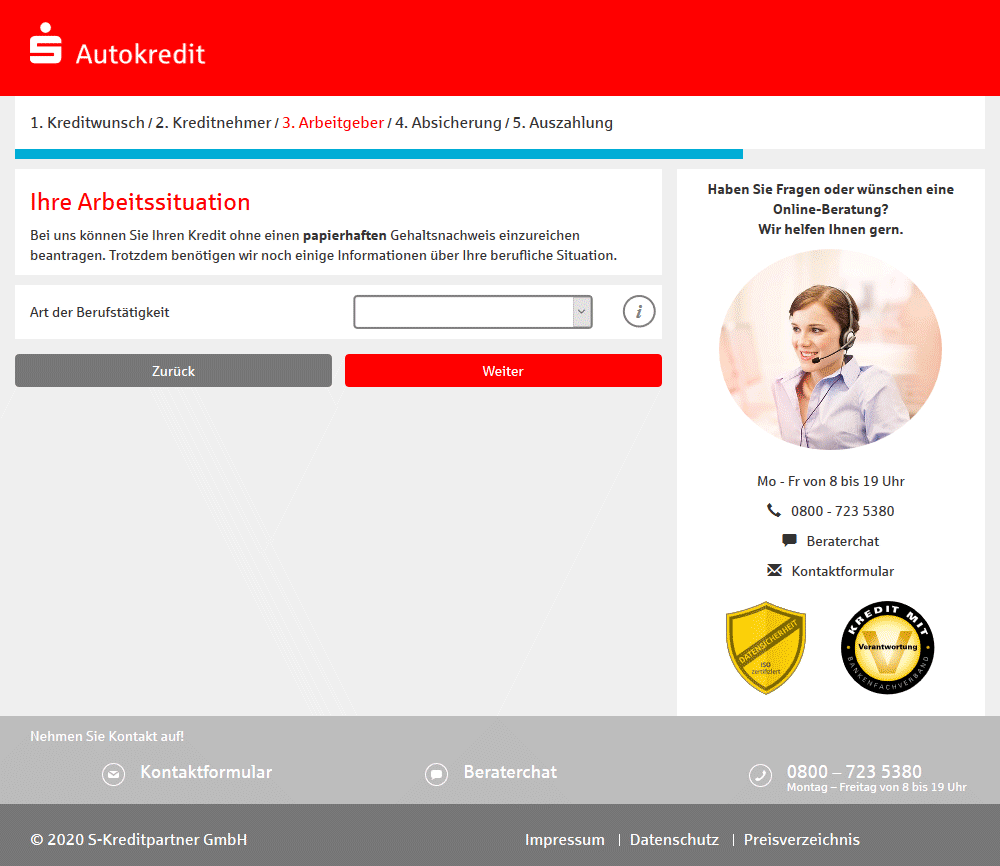

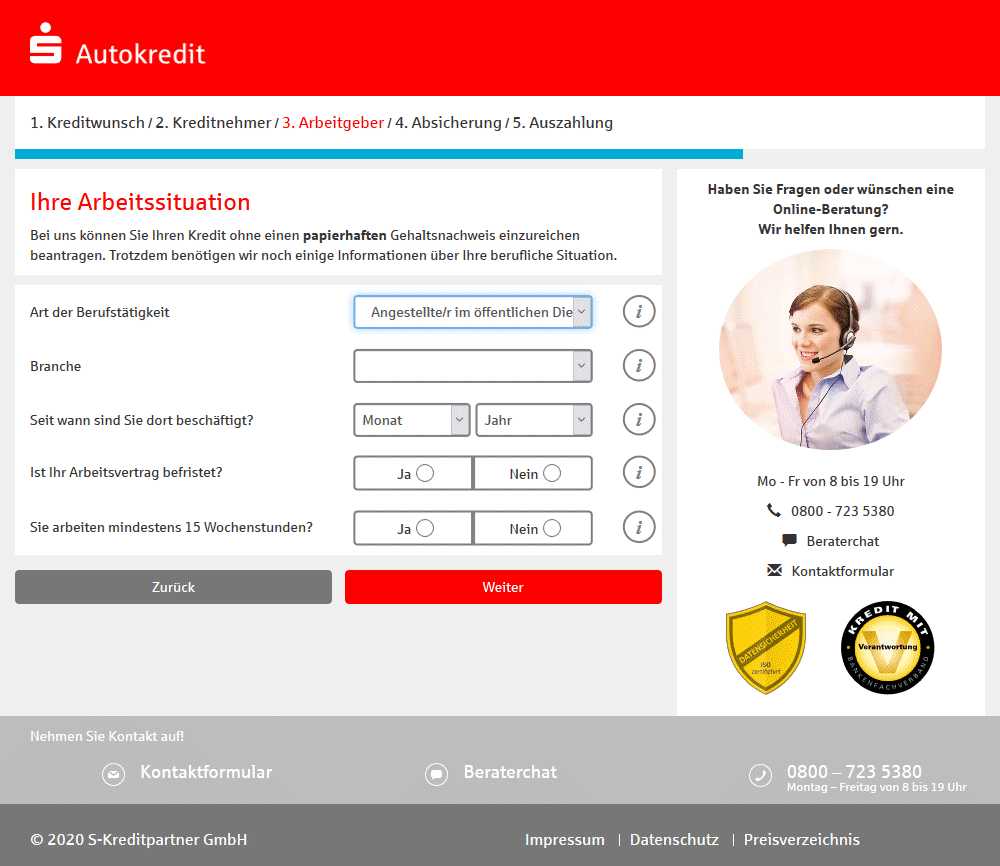

Die dritte Seite der Antragsstrecke ist recht kurz gefasst, da sie sich mit der Arbeitssituation des Kreditnehmers beschäftigt. Die Art der Berufstätigkeit muss eingegeben werden, damit sich im Anschluss das Feld öffnet und zusätzlich die Branche, die Dauer der Beschäftigung, die Art des Arbeitsvertrages und die Wochenstundenzahl angegeben werden können.

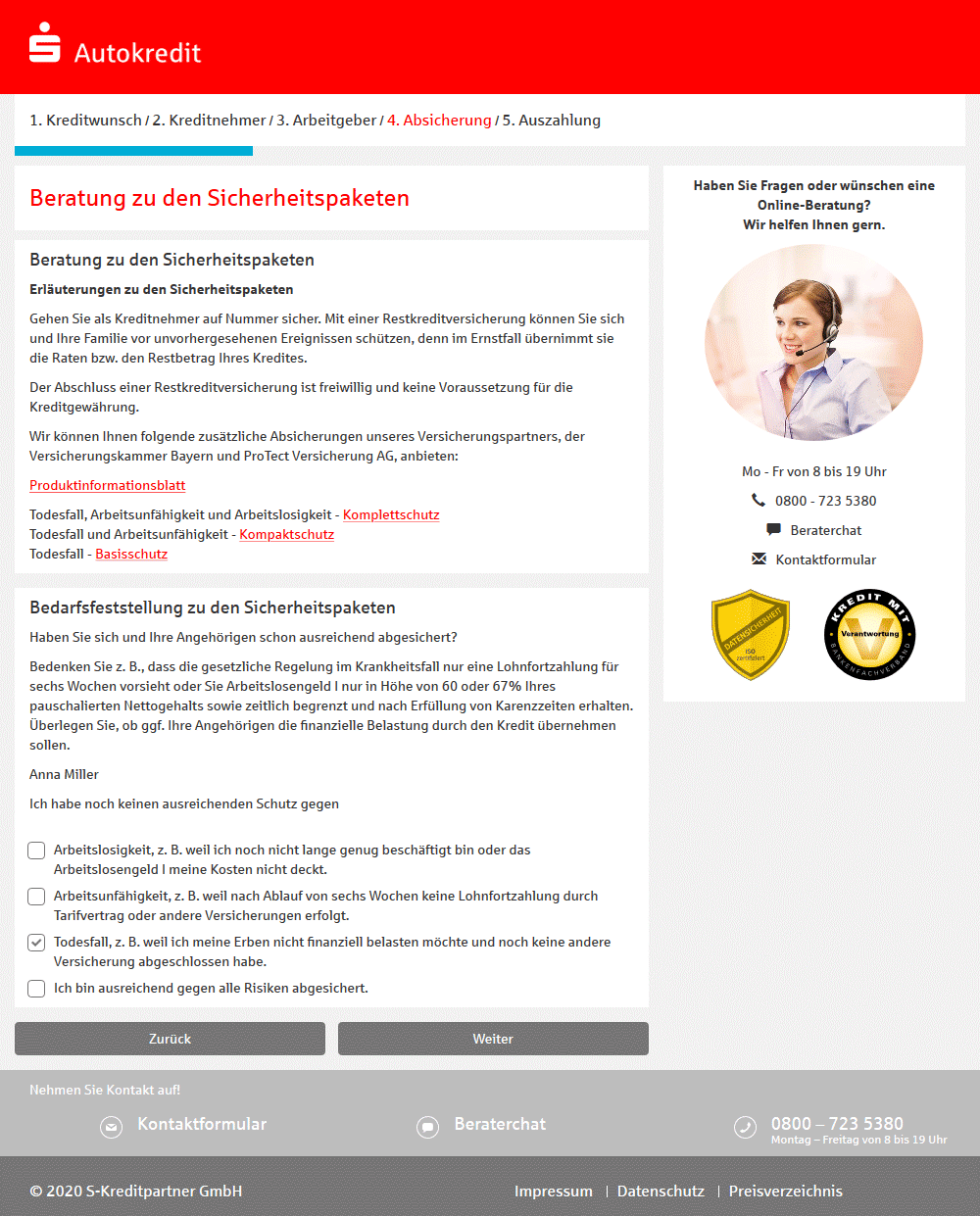

Im weiteren Schritt interessiert sich die Sparkasse für die Absicherung des S-Autokredits. Hier hat der Kreditinteressent die Möglichkeit, über die Sparkasse eines der Sicherheitspakete rund um die Restschuldversicherung abzuschließen. Es ist dem Kreditnehmer freigestellt, ob er dieses Angebot nutzt. Er kann sich auch eigenständig um die Absicherung des Kredites kümmern oder sich ganz dagegen entscheiden. Ist das der Fall, muss lediglich im unteren Bereich das Häkchen bei „“Ich bin ausreichend gegen alle Risiken versichert.“ gesetzt werden.

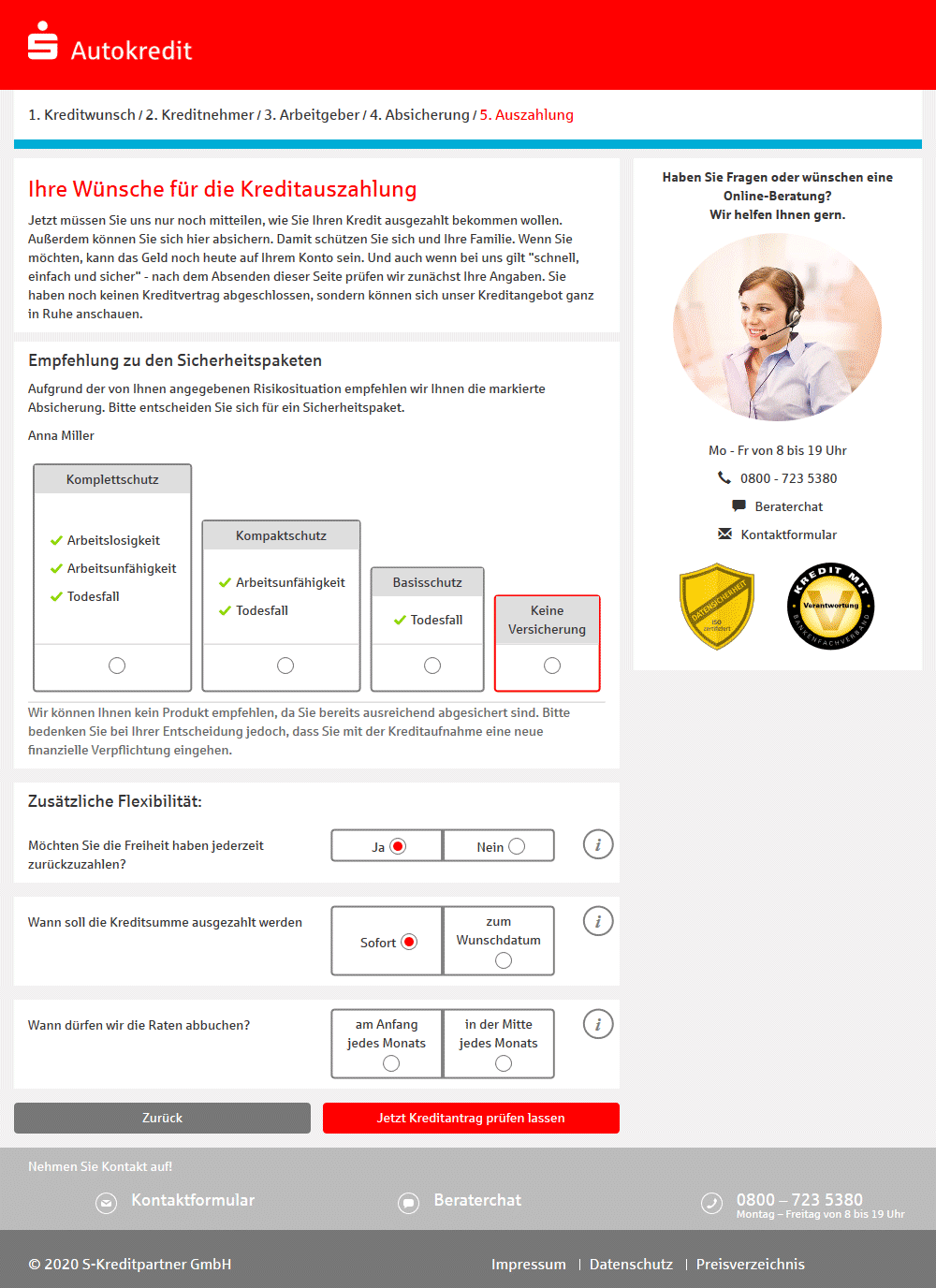

Die letzte Seite fasst noch einmal die Empfehlung zu den Sicherheitspaketen zusammen und erkundigt sich, ob eine zusätzliche Flexibilität für den Kredit gewünscht wird. Dazu gehört zum Beispiel, das Sondertilgungen vereinbart werden können, dass ein Wunschdatum für die Auszahlung des Kredites festgelegt wird und dass ausgewählt wird, wann die monatlichen Raten abgebucht werden sollen. Hier besteht die Wahl zwischen einer Abbuchung zum Monatsanfang oder zur -mitte. Wird anschließend auf den Button „Jetzt Kreditantrag prüfen lassen“ geklickt, wird das Formular an die Sparkasse übermittelt und eine zeitnahe Überprüfung findet statt. Innerhalb weniger Minuten erhält der Kreditinteressent dann eine Auskunft darüber, ob ein Kredit möglich ist oder nicht.

Die Sparkasse weist daraufhin, dass für den Autokredit innerhalb von vier Wochen nach Auszahlung der Kreditsumme der zweite Teil der Zulassungsbescheinigung bei der Sparkasse eingereicht werden muss. Er dient als Sicherheit für den Kredit, was bei Autokrediten oftmals üblich ist.

Die Antragsstrecke zeigt, dass die Sparkasse für den S-Autokredit tatsächlich nur wenige wirtschaftliche Daten abfragt. Das Einkommen wird kurz beleuchtet und zu den Ausgaben erfolgt überhaupt keine Abfrage. Das liegt daran, dass das Kundenkonto als Referenz für diese Angaben genutzt werden soll. Besonders das macht dieses Kreditangebot so interessant, auch wenn die Zinsen im Vergleich zu anderen Autokrediten relativ hoch sind.

Nach der Antragstellung dauert es nur wenige Minuten, bis eine erste vorläufige Zusage oder Absage erstellt wird. Diese Information ist aber noch nicht bindend. Erst wenn der Kreditvertrag unterschrieben ist, gilt er als verbindlich. Der Kreditinteressent hat dann aber immer noch die Möglichkeit, von seinem Widerrufsrecht Gebrauch zu machen. Die Widerrufsfrist liegt beim S-Autokredit bei 14 Tagen. Diese Mindestdauer ist gesetzlich vorgeschrieben. Der Kreditinteressent hat innerhalb dieser 14 Tage die Möglichkeit, von dem Vertrag zurückzutreten, ohne Gründe angeben zu müssen. Der Rücktritt muss in schriftlicher Form erfolgen.

Für die Unterzeichnung des Kreditvertrages ist die elektronische Unterschrift möglich. Für die Legitimierung kann das PostIdent-Verfahren genutzt werden. Auch eine Legitimierung in einer Filiale der Sparkasse ist möglich. Das VideoIdent Verfahren wird nicht angeboten.

Zwischenfazit

Die bereitgestellte Antragsstrecke ist sehr übersichtlich und gut gegliedert. Sollten Fragen zu den einzelnen Punkten aufkommen, können diese direkt über die Kundenhotline geklärt werden. Die Telefonnummer wie auch die Erreichbarkeit werden permanent eingeblendet. Allerdings wäre die Antragstellung für den ein oder anderen Kunden einfacher, wenn sie volldigital abgeschlossen werden könnte. Dazu müsste VideoIdent eingerichtet werden.

Unterlagen

Die Allgemeinen Geschäftsbedingungen gehören von Seiten des Bankhauses zu den wichtigsten Unterlagen, die zur Verfügung gestellt werden müssen. S-Kreditpartner stellt es ordnungsgemäß auf seiner Internetseite bereit.

Was jedoch online fehlt, ist ein Preis- und Leistungsverzeichnis. Da S-Kreditpartner allerdings nur ein Finanzierungspartner der Sparkassen ist und die Kredite schließlich von den Sparkassen ausgezahlt werden, ist das kein Problem. Preis- und Leistungsverzeichnisse sind daher bei den jeweiligen Sparkassen zu suchen.

Der Anbieter muss nicht nur Unterlagen bereitstellen, er kann auch verschiedene Dokumente und Nachweise vom Interessenten verlangen. Und diese fallen beim vorliegenden Angebot nicht allzu üppig aus. Der Kreditnehmer muss lediglich nach Ablauf von spätestens vier Wochen nach Kreditgenehmigung den zweiten Teil der Zulassung vom gekauften Fahrzeug bei der Sparkasse einreichen. Diese Unterlagen werden dem Kreditvertrag beigelegt, damit sichergestellt werden kann, dass das Fahrzeug während der Rückführung des Kredites nicht veräußert wird. Weitere Unterlagen sind in dem Sinne nur dann notwendig, wenn die Bank diese einfordert. Beispielsweise dann, wenn die Genehmigung des Kredites noch unklar ist, da Sicherheiten fehlen und etwas genauer nach diesen Sicherheiten geschaut werden muss. Wahrscheinlich sind auch Einkommensnachweise von all denjenigen einzureichen, die ein Girokonto bei der Sparkasse erst mit der Kreditbeantragung eröffnet haben.

Zwischenfazit

Die Sparkasse stellt auf ihrer Internetseite alle relevanten Unterlagen zur Verfügung. Der Kreditnehmer selbst muss keine umfangreichen Unterlagen einreichen, was das Angebot rund um den Kredit sehr interessant macht.