Santander Consumer Bank BestCredit

Mit dem BestCredit der Santander Consumer Bank genießen Sie bis zu 90 Tage Ratenfreiheit und können mehrere bestehende Kredite zu einem Kredit zusammenfassen. Für Flexibilität sorgen zudem große mögliche Kreditbeträge und lange Laufzeiten.

Dank Online-Anfrage und VideoIdent erhalten Sie eine schnelle Kreditzusage und Ihren Kredit schnell und bequem ausgezahlt. Welche Konditionen der Santander Consumer Bank BestCredit sonst zu bieten hat, erfahren Sie im nachfolgenden Test.

Konditionen

Daten im Überblick

- Anbieter:

- Santander Consumer Bank AG

- Produkt:

- BestCredit Online

- Verwendung für:

-

- Freie Verwendung

- Umschuldung

- Nettodarlehensbetrag:

- Ab 1.000 € bis 75.000 €

- Laufzeit:

- Von 12 bis 96 Monaten

- Effektivzins p.a.:

- Ab 2,99 % bis 11,98 %

- Sollzins p.a.:

- Ab 2,95 % bis 11,37 %

- Anzahl der Raten

- von 12 bis 96

- Bonität:

- Der Zinssatz ist abhängig von der Bonität!

- Der Zinssatz ist abhängig von der Laufzeit!

- Der Zinssatz ist abhängig von der Kreditsumme!

Informationen der Bank

- Name der Bank:

- Santander Consumer Bank AG

- Anschrift der Bank:

- Santander-Platz 1

41061 Mönchengladbach - Telefonnummer der Bank:

- Tel: +49 (0)2161-9060599

- Faxnummer der Bank:

- Fax: +49 (0)2161-9065598

- E-Mail der Bank:

- E-Mail: kontakt@santander.de

- Zuständige Aufsicht:

- Europäische Zentralbank, Kaiserstraße 29, 60311 Frankfurt am Main, Bundesanstalt für Finanzdienstleistungsaufsicht, Marie-Curie-Straße 24-28, 60439 Frankfurt am Main

- Repräsentatives Beispiel

- Nettodarlehensbetrag:

- 6.000 €

- Laufzeit:

- 48 Monate

- Sollzins p.a.:

- 8,45%

- Effektivzins p.a.:

- 8,79%

- Monatl. Rate:

- 147,76 €

- Gesamtsumme:

- 7.092,54 €

Interessante Produktdetails

- Umschuldung möglich:

- Ja

- Sondertilgung möglich:

- Sonderzahlungen sind jederzeit gegen Zahlung eines Engeltes möglich

- Ratenstundung:

- Nach Absprache im Einzelfall möglich

- Kreditversicherung:

- Optional möglich

- Kontoverwaltung:

-

- Online

- Telefon

- Postweg

- Widerrufsfrist:

Widerrufsfrist: 14 Tage

Informationen zur Antragsstrecke

- Kreditanfrage:

- Online

- Telefon

- Kreditzusage:

- Erfolgt umgehend online

- Art der Legitimation:

-

- Videoident

- Postident

Stand: 02.04.2025

Mindestangaben und repräsentatives Beispiel gemäß der EU-Verbraucherkreditrichtlinie. Alle Informationen erhalten wir seitens der Banken. Mindestens zwei Drittel der Kunden erhalten den angegebenen effektiven Jahreszins im genannten repräsentativen Beispiel oder einen günstigeren bei der jeweiligen Bank. Individuelle Berechnungen können von dem repräsentativen Beispiel dennoch abweichen, da der angegebene effektive Jahreszins von individuellen Faktoren abhängig ist. „k.A.“, „K.A.“ oder Keine Angabe seitens der Bank“, bedeutet, dass uns seitens der Bank diese Informationen (noch) nicht übermittelt wurden. Wir ergänzen diese, sobald sie uns vorliegen. Alle Informationen haben wir nach bestem Wissen und Gewissen recherchiert, sie sind jedoch ohne Gewähr.

Die wichtigsten Fakten

Pro

- Breite Kreditsummenspanne

- Lange Laufzeiten möglich

- 90 Tage Vorlaufzeit bis zur ersten Kreditrate.

- BestPreis-Garantie. Weist der Kunde bei gleichen Rahmenbedingungen innerhalb von 14 Tagen einen niedrigeren Zinssatz nach, passt die Santander Bank ihre Konditionen an.

- Sehr schnelle Kreditzusage

- Hotline wochentags von 7 bis 22 Uhr erreichbar

- Sehr guter Antragsprozess auch für mobile Endgeräte

- Vollständig digitaler Kreditabschluss = Online-Legitimation und digitale Unterschrift, ohne postalischen Versand von Dokumenten

Contra

- Keinerlei Möglichkeit zur kostenfreien Sondertilgung.

- Änderung der Ratenhöhe nur in Ausnahmefällen möglich.

Redaktionelle Bewertung

| Kriterium | Gewichtung | Note |

|---|---|---|

| Antragstellung | 5% | 4.00 |

| Postident | 10% | 5.00 |

| Videoident | 10% | 5.00 |

| Elektronische Unterschrift (eIDAS) | 10% | 5.00 |

| Verlängertes Widerrufsrecht | 15% | 1.00 |

| Kreditzusage vorab | 15% | 5.00 |

| Telefonische Hilfe / Auskunft | 10% | 3.00 |

| Mobiltaugliche Antragsstrecke | 10% | 5.00 |

| Darstellung Antragsstrecke | 10% | 5.00 |

| Interaktive Hilfestellung während des Antrages | 10% | 3.00 |

| Unterlagen | 5% | 3.25 |

| Preis-Leistungsverzeichnis | 25% | 3.00 |

| AGB | 25% | 3.00 |

| Aufbereitung der Dokumente | 25% | 4.00 |

| Kontoauszüge / Gehaltsnachweise vorlegen | 25% | 3.00 |

| Produkteigenschaften | 15% | 4.60 |

| Maximale Laufzeit | 20% | 5.00 |

| Darlehenshöhe (max.) | 20% | 5.00 |

| Darlehenshöhe (min.) | 15% | 5.00 |

| Umschuldung möglich | 10% | 5.00 |

| Bearbeitung Kreditantrag | 10% | 5.00 |

| Bearbeitungsgebühr | 15% | 5.00 |

| Stufenlose Laufzeit | 10% | 1.00 |

| Rückzahlungsphase | 15% | 2.15 |

| Ratenstundungen | 30% | 1.00 |

| Sondertilgungen | 30% | 3.00 |

| Änderung der Ratenhöhe | 15% | 0.00 |

| Angabe der Aufsichtsbehörde und Ombudsmann | 10% | 5.00 |

| Vorzeitige Ablösung | 15% | 3.00 |

| Service | 10% | 3.90 |

| Kundenkonto online | 20% | 5.00 |

| Zugriff mittels App | 10% | 0.00 |

| Restschuldversicherung | 10% | 5.00 |

| Möglichkeiten den Antrag abzuschließen | 10% | 5.00 |

| Freundlichkeit Hotline | 10% | 3.00 |

| Informationsgehalt durch Hotline | 20% | 3.00 |

| Erreichbarkeit der Hotline | 20% | 5.00 |

| Zinsen | 50% | 3.26 |

| Bestmöglicher Effektivzins | 30% | 4.02 |

| Bester 2/3-Effektivzins | 70% | 2.94 |

| Gesamtbewertung | 3.40 | |

| Stand: 02.04.2025 * ... die redaktionelle Bewertung erfolgte für die Verwendung als Privatkredit |

||

Wer kann beantragen?

Den BestCredit der Santander Consumer Bank kann beantragen, wer die folgenden Bedingungen erfüllt:

- Volljährigkeit

- ein entsprechendes Arbeits- oder Renteneinkommen

- keine negativen Merkmale in Ihrer SCHUFA-Auskunft

Test

Zinsen

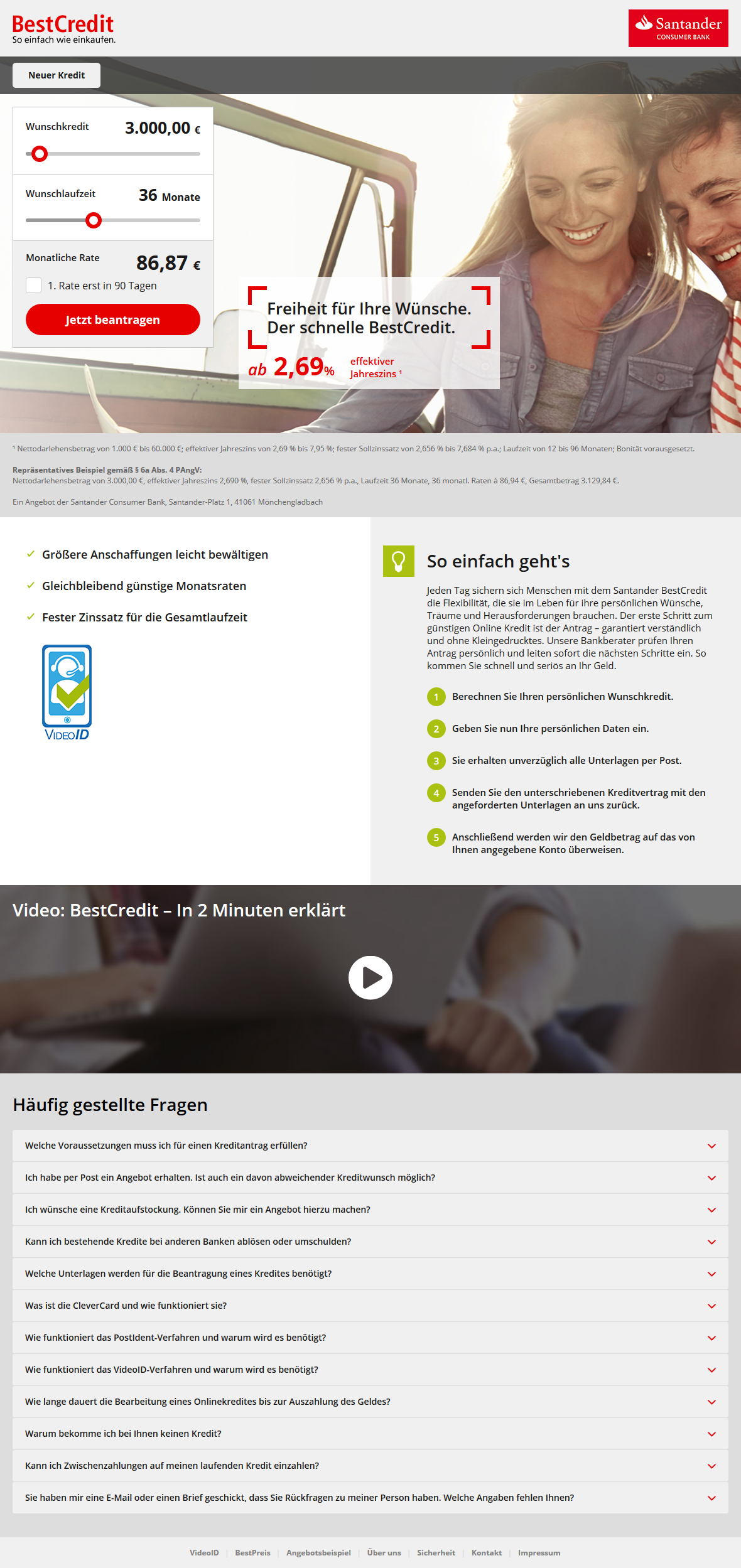

Die Bandbreite der Zinsen beim Santander BestCredit ist erfreulich schmal gehalten. Der gebundene Sollzinssatz beginnt bei 2.95 Prozent und liegt bei maximal 11.37 Prozent pro Jahr. Für den effektiven Jahreszins gilt eine Untergrenze von 2.99 Prozent p.a. und eine Obergrenze von 11.98 Prozent jährlich.

Das gesetzlich vorgeschriebene repräsentative Beispiel geht von einem Zinssatz von 8.79 Prozent effektiv aus. Das legt nahe, dass es recht häufig vorkommt, dass Kunden bei der Santander Bank den besten Zinssatz bekommen. Schließlich schreibt der Kreditgeber vor, dass 2/3 der Antragsteller den Zinssatz erhalten müssen, der im repräsentativen Beispiel genannt wird.

Zwischenfazit

Die Santander Consumer Bank ist mit ihrem BestCredit zweifellos zurecht im oberen Drittel der Online-Kreditanbieter angesiedelt. Wo bei den Mönchengladbachern der teuerste Zinssatz gilt, ist bei anderen Anbietern noch reichlich Luft nach oben, teilweise sogar bis ins Zweistellige.

Produkteigenschaften

Bei der Laufzeit des BestCredit können sich die Darlehensnehmer in einer Spanne zwischen 12 und 96 Monaten bewegen. Damit übersteigt die Santander Consumer Bank die maximale Laufzeit vieler Mitbewerber um 12 Monate. Leider ist die Wahl der Dauer nicht stufenlos möglich, sondern nur in 12-Monats-Schritten.

Das Darlehen selbst muss mindestens 1.000 Euro betragen. Maximal kann ein Kreditnehmer 75.000 Euro in Anspruch nehmen. Die Abstufung erfolgt in Schritten von 500 Euro. Der niedrige Mindestbetrag fällt absolut positiv auf, da das Institut damit auch Kreditnehmer mit kleinerem Kreditbedarf anspricht.

Gerade Darlehensnehmer, die einen Dispo umschulden möchten, profitieren von den geringen Einstiegsgrößen. Eine Umschuldung bestehender Kredite ist mit dem Santander BestCredit ebenfalls möglich.

Die Dauer der Bearbeitung liegt laut Santander Consumer Bank bei maximal drei Tagen, wenn alle Unterlagen vollständig vorliegen. Die Kreditzusage erfolgt innerhalb weniger Sekunden. Die Bearbeitung erfolgt in der Regel noch am selben Tag.

Der Kreditabschluss selbst ist dabei vollständig digital. Für Kreditnehmer bedeutet das, dass sie die Legitimation online und mit digitaler Unterschrift durchführen können und keine Dokumente mehr auf dem Postweg versandt werden müssen.

Die Santander Consumer Bank zieht bei ihrem BestCredit noch ein anderes Ass aus dem Ärmel – die BestPreis Garantie. Legt der Kreditnehmer innerhalb von 14 Tagen nach Vertragsabschluss ein bei gleicher Darlehenshöhe und Laufzeit günstigeres Angebot vor, passt die Santander ihre Konditionen an. Vergleichsgrundlage ist der effektive Jahreszins.

Die Santander Consumer Bank erhebt entsprechend den neuen gesetzlichen Regelungen keine Bearbeitungsgebühr.

Zwischenfazit

Die niedrige Mindestkredithöhe zeigt sich als absoluter Pluspunkt. Die maximale Darlehenshöhe von 75.000 Euro bewegt sich im Mittelfeld. Der vollständig digitale Kreditabschluss mit Online-Legitimation und digitaler Unterschrift ist ein weiteres Plus, denn der Verand von Dokumenten per Post entfällt so vollständig.

Rückzahlungsphase

Die Rückzahlungsphase kann bei der Santander Consumer Bank bis zu 96 Monate betragen. Als besonderes Highlight sehen wir die Tatsache, dass der Darlehensnehmer die erste Rate bis zu 90 Tage nach Auszahlung des Darlehens zurückhalten darf. Dieser Ansatz ist besonders für Familien in der Vorweihnachtszeit attraktiv, wenn das Darlehen dazu dient, den in Anspruch genommenen Dispo auszugleichen.

Negativ fiel uns allerdings auf, dass Sondertilgungen ohne Vorfälligkeitsentschädigung grundsätzlich nicht möglich sind. Leistet der Kreditnehmer eine Sondertilgung, fällt bei einer Restlaufzeit von mehr als zwölf Monaten die gesetzliche Vorfälligkeitsentschädigung in Höhe von einem Prozent auf die Rückzahlung an.

Beträgt die Restlaufzeit weniger als zwölf Monate, muss der Kunde noch 0,5 Prozent an Entschädigung an die Bank abführen. Gleiches gilt, wenn er das Darlehen komplett vorzeitig ablösen möchte.

Eine Veränderung der Ratenhöhe, ebenso wie eine mögliche Ratenstundung, ist nur nach individueller Rücksprache möglich.

Die Angaben zum Ombudsmann und zur Europäischen Streitbeilegungsplattform finden sich, wie verlangt, im Impressum.

Zwischenfazit

Der zeitlich versetzte Rückzahlungsbeginn hat sicher Charme. Er kann aber nicht die kundenunfreundliche Regelung der generellen Pflicht zur Leistung einer Vorfälligkeitsentschädigung bei teilweiser oder vollständiger vorzeitiger Rückzahlung kompensieren. In diesem Zusammenhang finden sich bei vielen Mitbewerbern deutlich kundenfreundlichere Lösungen.

Service

Wo beginnt, wo endet der Service einer Bank? Sicher gilt es als ein wichtiger Servicebestandteil, wie die Bank für ihre Kunden oder Interessenten erreichbar ist. Telefonisch ist das Unternehmen an sieben Tagen in der Woche unter einer Mönchengladbacher Rufnummer erreichbar.

Zu gutem Service zählen wir auch das Erklärvideo zum BestCredit auf der Produktseite der Bank.

Der Kontakt per E-Mail ist nur über ein Kontaktformular möglich. Dieses wiederum findet sich unten auf der Website, neben der Filialsuche und der Servicetelefonnummer.

Die Servicemitarbeiter sind sehr höflich, verbreiten allerdings auch keine unnötige Heiterkeit. Sie sind bemüht, Fragen kompetent zu beantworten, müssen aber auch einmal einräumen, dass sie sich selbst erst noch informieren müssen. Dies werten wir auf jeden Fall als positiver, als aus falscher Eitelkeit mit einer unrichtigen Antwort bedient zu werden.

Ein weiterer Service stellt sicher die Antragstellung dar. Lobenswert ist, dass Antragsteller während des gesamten Prozesses immer eine Telefonnummer vor Augen hat, an die er sich wenden kann. Dies ist im Fall der Santander Consumer Bank so gelöst, dass ein Telefonbutton auf jeder Seite im Antragsprozess eingeblendet ist.

Die Digitalisierung, auch im Bankwesen, schreitet voran. Die Santander Consumer Bank stellt ihren Kunden daher auch eine App zur Verfügung, welche Onlinebanking direkt vom Handy aus ermöglicht. Die Verwaltung vom Computer aus ist selbstverständlich.

Die Option, wie der Kredit abgeschlossen werden kann, stellt auch durchaus ein Servicekriterium dar. Ein telefonischer Abschluss ist ebenso möglich, wie der Weg in eine Filiale.

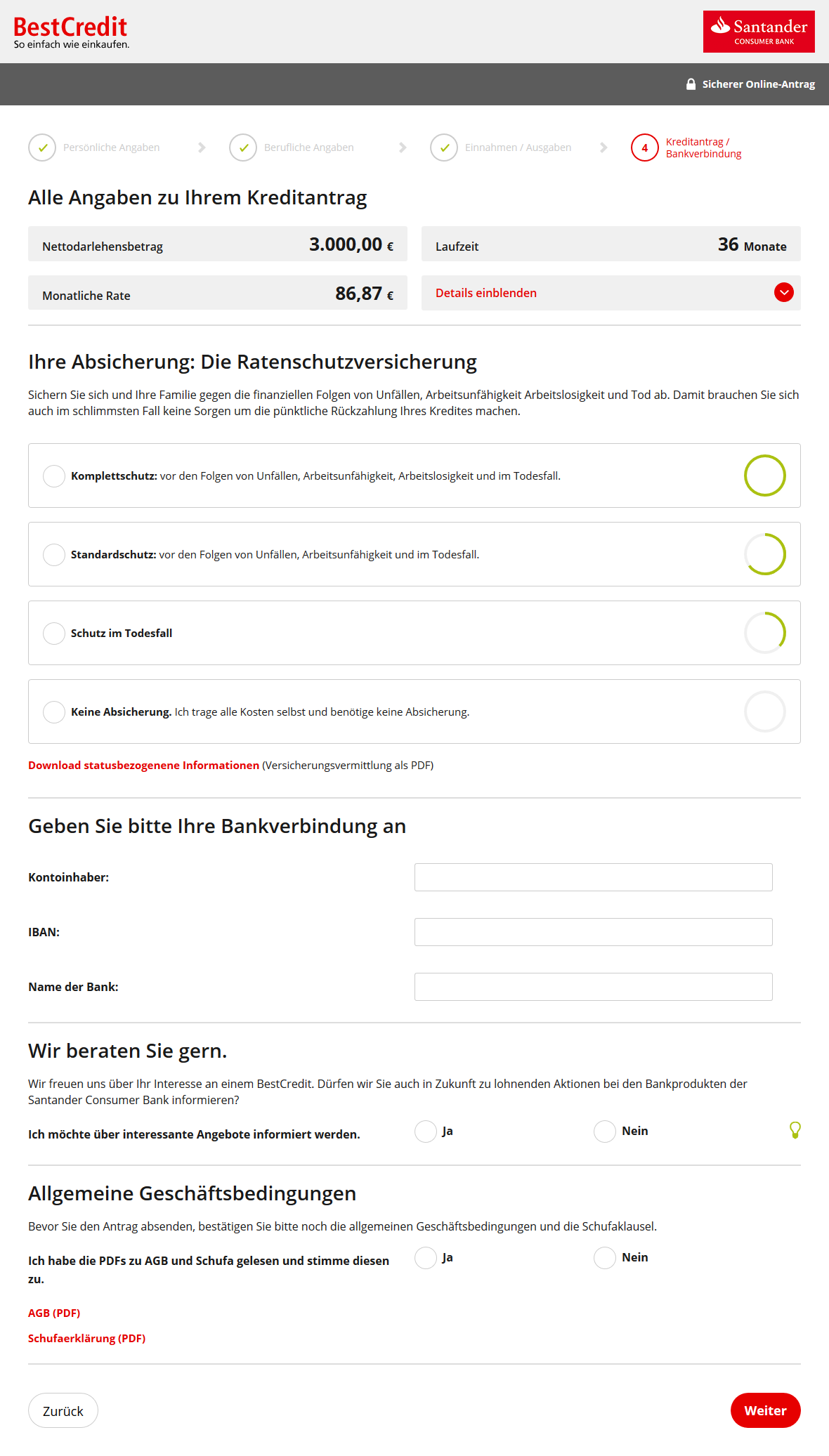

Das Thema Restschuldversicherung taucht im Zusammenhang mit Krediten immer wieder auf. Die Santander Consumer Bank bietet einen solchen Ratenschutz an. Dazu muss der Kreditnehmer allerdings extra auf den Reiter „Versicherung“ auf der Homepage des Unternehmens gehen.

Der Ratenschutz greift bei Tod, Unfall, Arbeitslosigkeit oder Arbeitsunfähigkeit des Darlehensnehmers. Der Kreditnehmer kann, muss aber nicht auf diesen Schutz zurückgreifen.

Zwischenfazit

Der telefonische Support war gut, aber nicht exzellent. Exzellent ist allerdings die Erreichbarkeit rund um die Uhr an sieben Tagen in der Woche. Die eingeschränkte Erreichbarkeit per E-Mail ist eigentlich im Zeitalter der elektronischen Post ein No-Go.

Antrag

Der Zinssatz bedeutet bei einem Ratenkredit viel, aber nicht alles. Der Kreditantrag sollte so gestaltet sein, dass der potenzielle Kunde nicht nach der Hälfte abbricht und sich einem Mitbewerber zuwendet. Wie sieht es bei der Santander Consumer Bank aus?

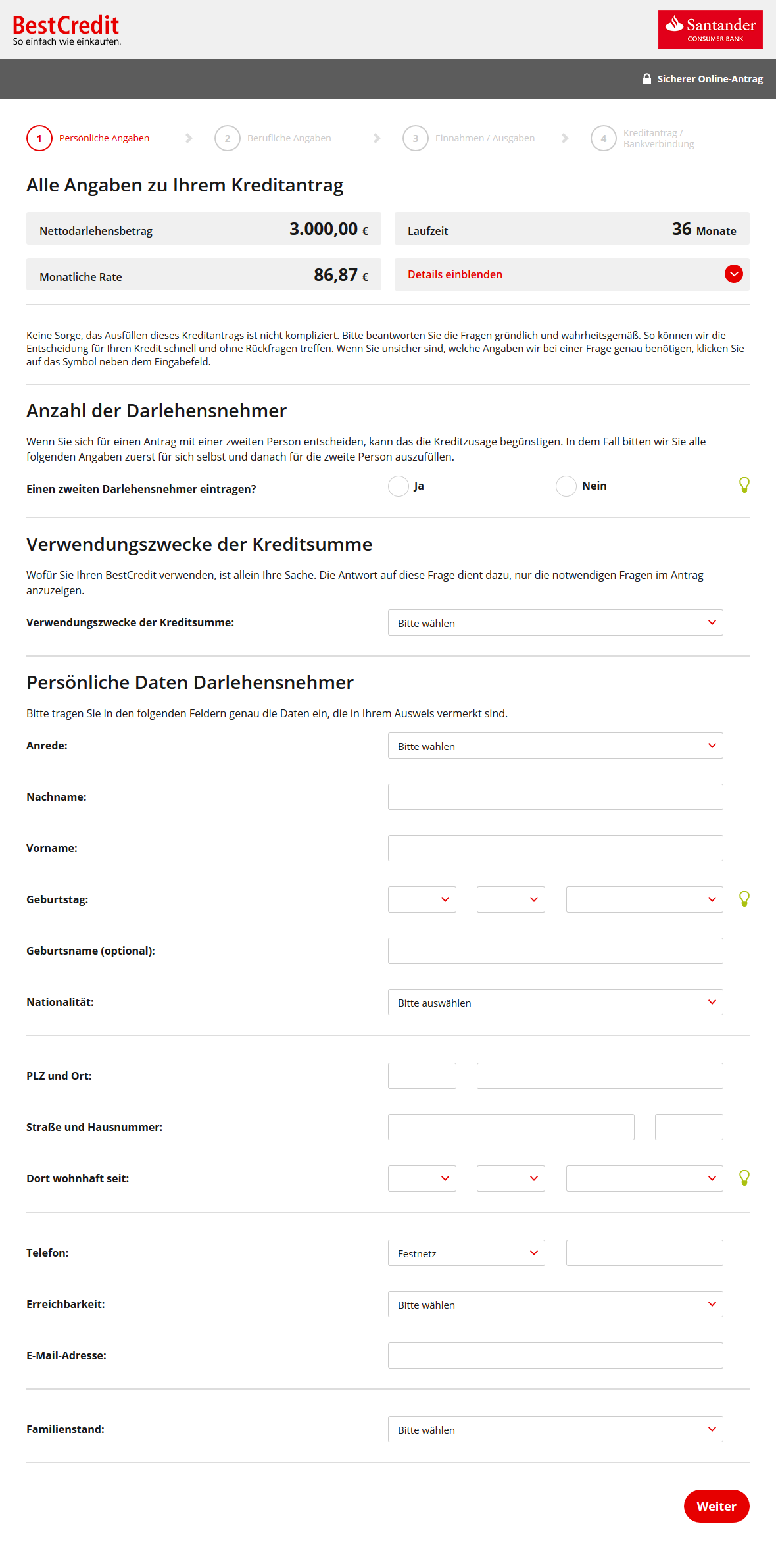

Der Einstieg erfolgt über den Kreditrechner, der neben den Eingaben zu Kredithöhe und Laufzeit auch ein Feld für das Nettoeinkommen des Kreditnehmers vorsieht. Über den Button „Jetzt beantragen“ erfolgt der Einstieg in den eigentlichen Antragsprozess. Auf der folgenden Seite erscheint unter „Details einblenden“ der zugrunde gelegte Zinssatz. Auf dieser Seite füllt der Antragsteller alle Daten zu seiner Person aus. Das Programm hat eine Logik unterlegt, welches die Adressangaben im Hintergrund überprüft.

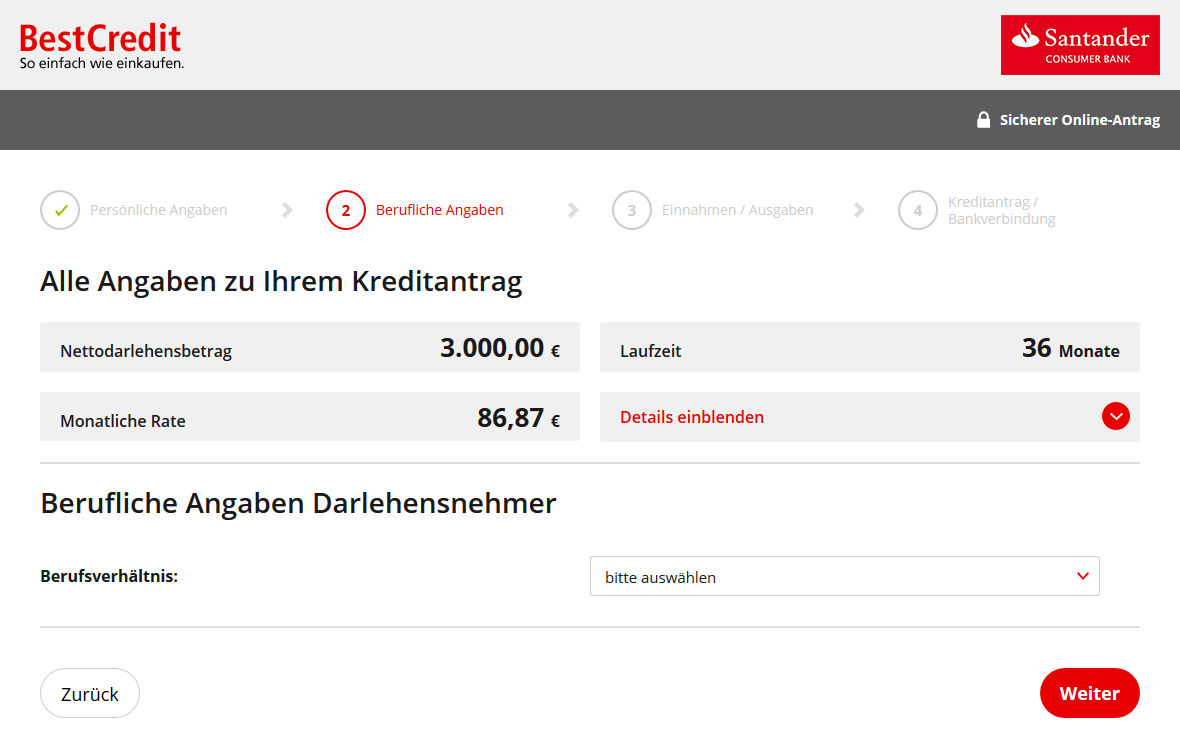

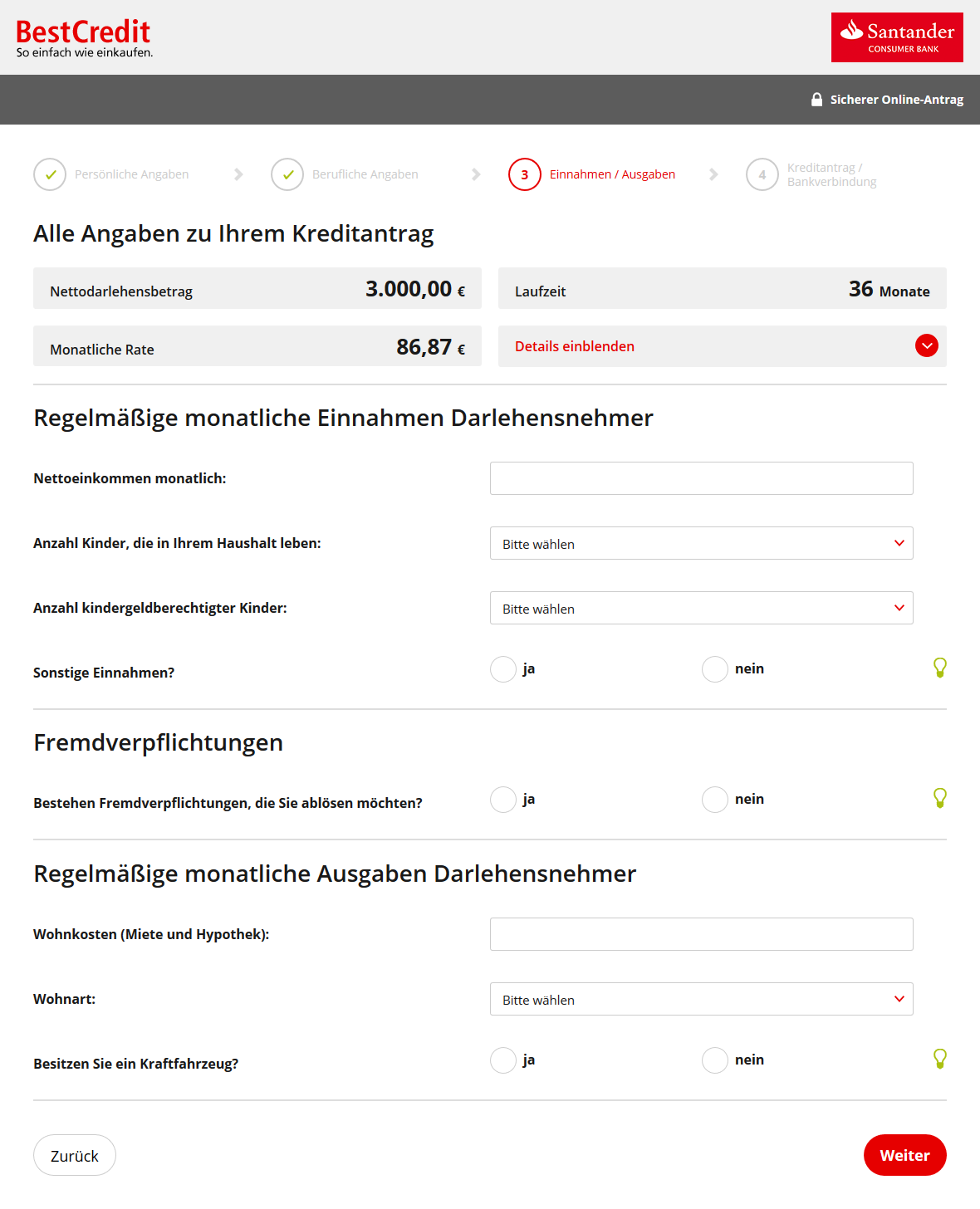

Auf der Folgeseite, Angaben zum Arbeitgeber, will es die Santander Consumer Bank ganz genau wissen, da sie nicht nur den aktuellen, sondern auch den vorherigen Arbeitgeber abfragt. Die Fragen nach den wirtschaftlichen Verhältnissen fallen recht übersichtlich aus. Das bedeutet aber nicht, dass diese nicht durch Kontoauszüge und Gehaltsbescheinigungen belegt werden müssen.

Auf der letzten Seite des Antragsverlaufs wird jetzt das Thema Restschuldversicherung angesprochen. Der Antragsteller muss noch seine Bankverbindung mitteilen und bestätigen, dass er die Allgemeinen Geschäftsbedingungen (AGB) und die SCHUFA-Erklärung gelesen hat und diesen zustimmt. Erfreulicherweise lässt ihm die Santander Consumer Bank die Wahlfreiheit, sich gegen künftige Werbung auszusprechen.

Der gesamte Verlauf der Antragstellung ist klar gegliedert, die Fragen sind selbsterklärend gehalten. Die grafische Darstellung wirkt sehr angenehm und freundlich. Die Darlehenszusage erfolgt nach Absendung des Antrags innerhalb weniger Sekunden.

Die mobile Antragstellung

Die mobile Antragstellung der Santander Consumer Bank ist etwas für Display-Ästheten. Im Gegensatz zur Homepage, über die wir mittels Browser gelangten, ist der Antrag sehr gut leserlich. Das Design der Antragsstrecke für stationäre PCs wurde zwar übernommen, aber so aufbereitet, dass immer eine Frage den Bildschirm des mobilen Endgerätes ausfüllt.

Natürlich muss der User dann weiterscrollen. Aber die Bank hat darauf verzichtet, ein möglichst kleines Buchstabenformat analog zur Homepage zu nutzen, um so viele Informationen wie möglich auf den Bildschirm zu packen. Durch die große Darstellung entfällt auch das zwangsweise Vergrößern der Anzeige.

Die mobile Antragsstrecke der Santander Bank kann sich sehen lassen. Schade, dass das Unternehmen den digitalen Prozess noch nicht perfektioniert hat.

Möchte der Antragsteller nach Unterschrift doch vom Vertrag zurücktreten, hat er leider nur das gesetzliche Rücktrittsrecht von 14 Tagen.

Zwischenfazit

Das Antragsformular der Santander Consumer Bank ist in vier Schritte aufgegliedert. Der Antragsteller sieht permanent die Rufnummer der Hotline eingeblendet, sollte er, trotz der eindeutigen Fragen, Zweifel haben.

Die Vorbelegung bei den Berufsangaben verhindert, dass Personen ohne Einkünfte oder Selbstständige sich die Mühe machen, den Antrag auszufüllen, um dann abgelehnt zu werden.

Als wirklich negativ bewerten wir den Umstand, dass es nach Absenden des Antrags zu einem Bruch kommt und die vollständige digitale Antragstellung nicht möglich ist. Der Postweg verlängert die Auszahlungsdauer des Darlehens unnötig. Positiv fällt dagegen auf, dass der Antragsteller seitens der Bank auf die AGB und die Schufa-Erklärung hingewiesen wird und deren Kenntnisnahme bestätigen muss.

Unterlagen

In Bezug auf die Unterlagen müssen wir unterscheiden. Zum einen stellt sich die Frage, auf welche Weise die Santander Consumer Bank ihre relevanten Unterlagen zum BestCredit präsentiert. Zum anderen ist es natürlich interessant zu wissen, welche Unterlagen der Kunde einreichen muss.

Spätestens am Ende der Antragstellung wird der Kunde mit den AGB konfrontiert. Mit sechs Seiten Umfang und im üblichen Bürokratendeutsch gehalten, laden sie nicht zum Lesen ein.

Die Bank stellt alle relevanten Unterlagen unter dem Reiter „Service & Kontakt“ in der Unterrubrik „Downloads“ zur Verfügung. Da die anderen Reiter auf der Homepage weniger den Zugriff auf Preis-Leistungsverzeichnis und AGB suggerieren, ist die Wahrscheinlichkeit groß, dass Interessenten dort klicken.

Die Lesbarkeit der Unterlagen ist durchschnittlich normal. Da sie als PDF zur Verfügung stehen, kann der Schriftgrad wenn nötig durch zommen vergrößert werden.

Kundenseitig benötigt die Santander Bank nach eigener Aussage „mindestens“ die folgenden Unterlagen:

- Kopien der letzten drei Gehaltsbescheinigungen.

- Bei Nebeneinkünfte Kopien von Belegen für diese Zahlungen.

- Der unterschriebene Kreditvertrag, entweder als digitale Unterschrift via WebID oder handschriftlich per Post.

- Unterlagen des PostIdent-Verfahrens, sofern kein VideoIdent gewählt wurde.

Zwischenfazit

In Bezug auf die Auffindbarkeit relevanter Dokumente zum Kredit ist die Santander Consumer Bank sicherlich schon weiter, als mancher Mitbewerber. Dennoch würde es positiv auffallen, wenn AGB und Preis-Leistungsverzeichnis sofort ersichtlich wären.